未上場のいわゆる一般中小企業の株価評価について、次頁の改正がなされました。

日頃、面倒な税務の話を少しでも解り易くと心がけてはおりますが、今回ばかりはご勘弁下さい。解り難いことを解り難くお話します。

1.株式の評価方法

上場株式についての株価の評価は簡単です。毎日の新聞を見れば一目瞭然。未上場株式については、原則的には①純資産価額方式②類似業種比準価額方式の二つがあります。

簡単に言えば、①は財産額から借金を差引いた残額で評価し、②は評価しようとする会社の一株当たりの利益、配当、純資産(類似の3要素と言う)を同業の上場企業と比較して求めようとするものです。①においては、昔から保有する土地が低い価額(当時の取得価額)で帳簿に計上されていても、株価計算に際しては現在の高い価額(時価)が反映されてしまいます。②の方法ではそのような含み益が株価に反映する事がないため、一般論としては①より②の方が評価上低く、有利だとされているのです。

2.改正内容とその影響

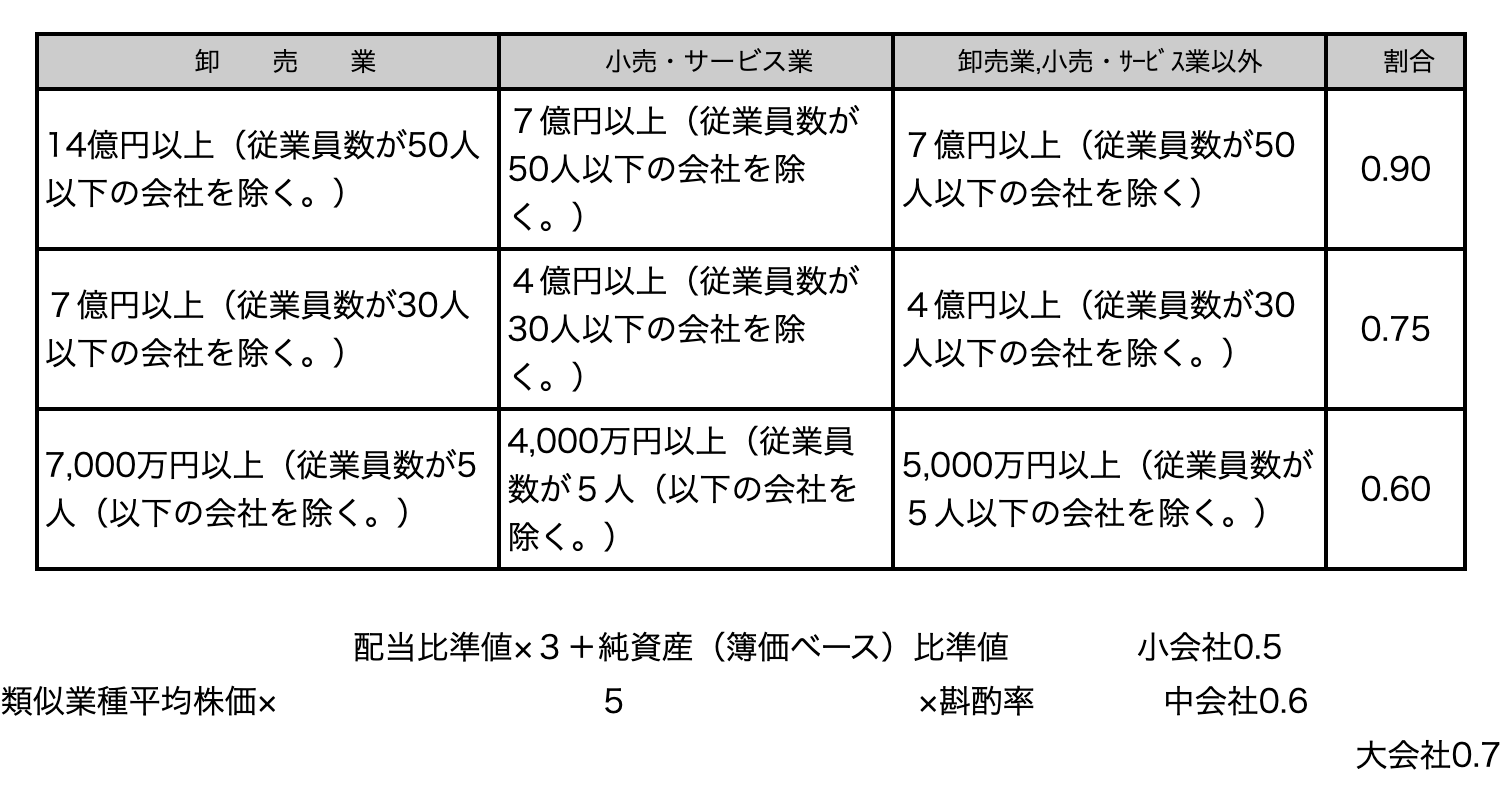

改正点の明細については次頁をご覧下さい。一つは、上記②について類似の3要素を従来は3等分していたものを、利益重視(利益を3/5)としています。

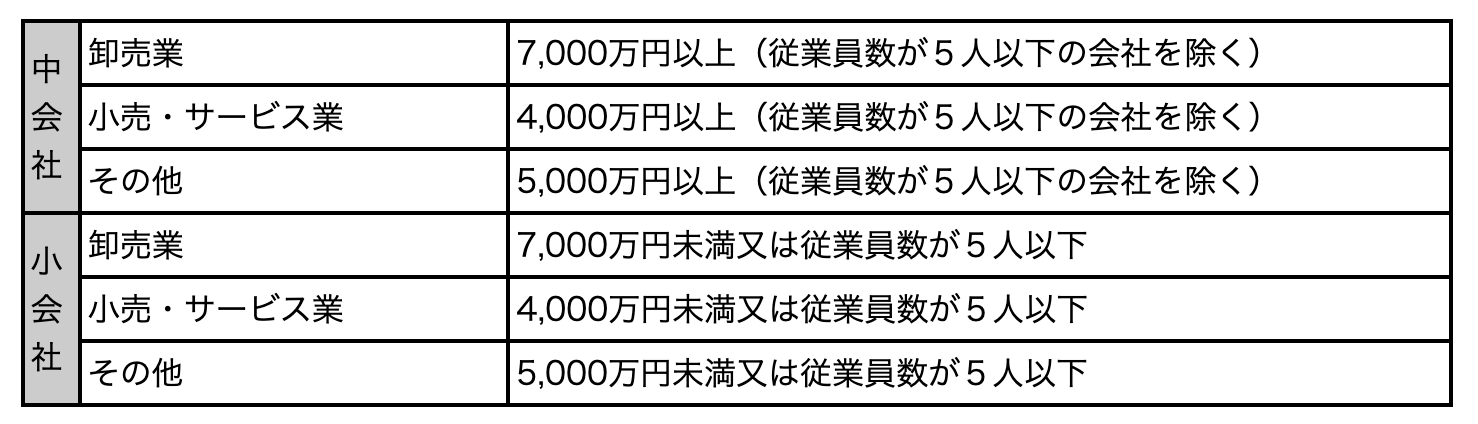

また、②を適用するに当たり、会社の区分も変更しています。評価方法を決めるに当たっては、会社を大中小の3区分としています。その上で大会社は②で、小会社は①で、中会社は両者の折衷方式で評価します。上述の通り一般論として②を選択したくても、大会社にするにはそれなりの条件が必要なのです。中でも恣意的に操作できない条件が従業員数ですが、若干緩和されました。

さて、②を適用し易くした今回の改正ですが、利益重視のため、利益を出し過ぎると増税になってしまうので注意が必要です。

3.土地を法人に移したら

今回の改正を機に、個人所有の土地を法人に移行し、個人の財産としては株式(出資持分)を所有することにしたらどうなるでしょう?法人への移行方法は、売却か贈与(寄付)しかありません。贈与というわけにもいかないので売却すれば(現物出資も同じ)、その時点で26%の譲渡税の課税です。それを覚悟の上で仮に時価100億円、路線価80億円の土地を法人に移行した場合、株価評価と相続税を試算してみました。理論的なうるさいことを言うと、土地保有特定会社の問題、土地の3年以内取得の問題、相続税の適用税率等々あります。が、ここは大胆に無視して試算の結果、会社規模が中の小と仮定して、個人で土地を持っていた場合より税額として約23億円節税が可能です。ただ、一方で法人への土地移行時の譲渡税額が約25億円のため、節税額とほぼ見合い。

何のことはない、実質的な効果はあまりないことに。少なくとも今回の改正が奏功したとは言い難い状況です。

4.大会社にしてこそ効果有り

100%類似が適用できれば状況は一変します。大会社になれば良いのです。

しかし、次頁をご覧頂くとお解りの通り、従業員が少数の場合、あとは売り上げを伸ばす以外方法がありません。仮にめでたく大会社になったとして、前述と同じ節税の計算をしてみると、今度は35億円(土地で80億が株式で29.4億)程確実に相続税は軽減できる事となります。但し、登記費用、取得税等の負担もあります。

結論から言えば、土地を個人保有から法人保有へ移行して相続税を節税しようとすれば、大手術が必要だと言うことができるのです。これは地主さんだけの問題ではありません。いわゆる事業承継対策として、中小企業の株価を引き下げる場合も全く同じです。

大会社にすればよいのだと分かってはいても、実はそれが非常に難しいのです。かつては資本金が1億以上であれば直ちに大会社になれたのです。が、今は次頁の通り不動産賃貸業なら①従業員数が100人以上②総資産価額(帳簿価額による)が10億円以上で従業員数が50人超③直前期の取引金額が20億円以上の3つの場合です。

この区分、数年前から現行の形になっているのですが、その権威も地に落ちた大蔵省とは言え流石。節税は非常に難しいのです。超優秀なエリートのお考えだけあり、我々から見ても芸術的と言えるほど見事なもの。まだまだ侮れません。

内容が専門的なため、文中の数字の算出根拠を割愛しております。興味のある方はお問い合わせ下さい。資料を差し上げます。

非上場株式の評価方法の変更

〔1〕中・小会社の区分基準を見直し

(1)総資産価額基準の見直し

〔2〕類似業種比準価額の計算式を改訂

〔3〕“2要素ゼロでも”類似業種比準方式を適用可

類似業種 ・・・1株当たりの純資産価額(相続比準価額 ×0.25 +税評価額によって計算した金額)× (1-0.25)

今までは、「1株当たりの配当金額」、「1株当たりの利益金額」、「1株当たりの純資産価額(簿価ベース)」のうち、いずれか2つが3期(純資産価額は2期)連続ゼロのいわゆる“2要素ゼロ”の会社の株式については、純資産価額方式で評価することとされていました。

しかし、今回の改正により、“2要素ゼロ”の会社の株式についても、純資産価額方式だけでなく、納税者の選択により類似業種比準方式が適用できることとされました。(改正評価通189,189-2)。ただし、Lの割合は0.25とされます。

なお、3要素がゼロの会社については、従来通り純資産価額方式のみの適用となります。