相続税対策の一つとして、積極的な贈与をお勧めしています。この時の考え方は、何もしないで掛かる相続税の税率と、贈与した場合の税率との比較です。つまり、前者が30%の税率なら、30%未満でできる贈与をすれば、贈与の方が得である、と。確かに算数としてはそうなのですが、この”税率”をどう考えるかが実務では難しいのです。

1.相続税も贈与税も累進税率

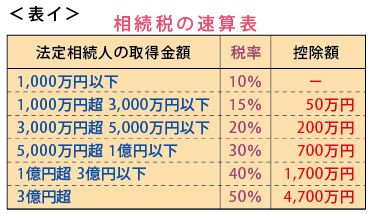

何故難しいかと言えば、相続税も贈与税も累進税率と言って、課税対象の金額が高くなればなるほど税率そのものが高率になっているためです。その税額を算出するためには、幾つかの段階の税率が適用されていて、単純な一つの税率ではないのです。下の相続税と贈与税の税率表(表イ、表ロ)をご覧下さい。例えば相続税の税率表で4,000万円を計算するとしましょう。この金額だと3,000万円超5,000万円以下のため、4,000万円に20%を乗じて200万円を控除し、600万円と言う税額が算出されることになります。実務ではこのような速算表と言われる表を用いて計算します。

が、法文上は1,000万円以下の部分は10%、1,000万円超3,000万円以下の部分は15%と分けて規定されているのです。そうすると、何段階もの計算が煩雑なので、実務では予めの計算で分かっている部分を控除額として算出しておき、最も高い税率を基に計算できるよう速算表を使うのです。

2.実効税率と限界税率

具体例で考えてみましょう。相続財産が3億円、相続人は一人とします。この場合、基礎控除は5,000万円+1,000万円×1人で6,000万円となり、課税対象となる金額は2億4,000万円。税額は表イから40%を乗じ1,700万円を控除して7,900万円が得られます。前述のように、税率は40%だけでなく10%、15%、20%、30%の部分もあるのですが、簡便計算で最も高率の40%を基に計算しているのです。この場合の最高税率40%を限界税率と言います。他方、3億円の財産に対して7,900万円の税額ですので、7,900万円÷3億円で26%、これを実効税率という言い方をしています。

3.実効税率26%で贈与を考えると

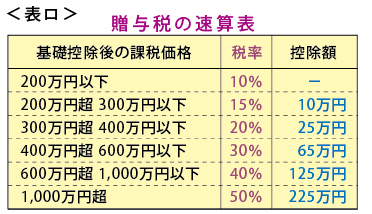

では、この26%の実効税率を贈与で考えると、どれ程の金額の贈与ができるのでしょうか。結論としては1,200万円で、表ロから(1,200万円-基礎控除額110万円)×50%-225万円=320万円が贈与税額です。これなら320万円÷1,200万円で贈与税の実効税率は26%となります。

つまり、相続財産が3億円の場合、相続税率は26%なのだから、同率の贈与を考えれば、贈与できる金額は1,200万円以下と考えるのでしょう。実は、そう考えるのが一般的というか、実効税率での比較が世の中の趨勢ではあります。

4.敢えて異論を唱えます!

上述の説明は、一見いかにもまともな考え方のように思えます。実際の税負担を考えた”実効税率”での比較なのですから。

しかし、もう一度じっくり表イをご覧下さい。仮に1,200万円の贈与をした後の相続財産は3億円-1,200万円で2億8,800万円になります。この状態での税率は、1億円超3億円以下なので40%の限界税率が適用されることとなります。

繰り返しになりますが、限界税率とは何段階かの適用税率のうち、最も高い部分の税率を言うのです。3億円でも2億8,800万円でも、1億円超3億円以下の部分に40%が乗じられることに差異はないのです。つまり1,200万円の部分は40%の税率になっていると言う事なのです。

何を言いたいかというと、実効税率ではなく限界税率の部分の区分で考えるべきなのではないか、ということなのです。

5.贈与に当てはめてみると

この40%を基準に考えると、贈与できるのは1,200万円ではなく、もっと多額の金額となるのは当然でしょう。2,800万円の贈与で(2,800万円-110万円)×50%-225万円=1,120万円が贈与税額。これなら贈与税の実効税率は1,120万円÷2,800万円でちょうど40%となり、実際に相続で適用される部分の税率と同じになるのです。

この考え方にご賛同頂ける方は、一般論に惑わされず、大いに積極的な贈与をお進め下さい。