相続税の負担が重い場合、ATOでは将来に備え、生前に積極的に贈与を行いましょう、と言う提案をしばしば行います。確かに生前に財産を減らしておけば、相続税の負担は軽くなります。しかし、そこに立ちはだかるのが贈与税です。相続税より負担の軽い贈与を行えばいいのですが、その限界を見極めようと言うのが本日のテーマです。

1.累進税率の考え方

相続税にしても贈与税にしても、税率は一つではありません。相続や贈与をする財産が大きくなれば、それに従って税率そのものが高くなっていきます。例えば、改正後の相続税では1,000万円まで10%、1,000万円超3,000万円以下15%、3,000万円超5,000万円以下20%と言う具合です。

これを累進税率と言って、財産の額によって納める税金の割合は漸増する仕組みになっているのです。財産を持てる者から沢山の税金を徴収して財産を減らし、税引き後の状態では持てない者に近付けて、社会全体を公平化、均一化していこうと言うのです。まさに資産家いじめですが、対抗策は贈与による財産減らしです。

2.速算表の考え方

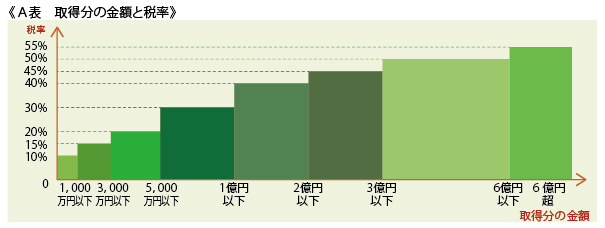

そこで、何の対策もせず坐して死を待った場合の相続税と、多少の贈与税と言う血は流した上で、財産を減らした場合との比較が必要になってきます。一般にはその税負担を考える場合、それを”実効税率”と言う考え方で判断をしています。上記1.の累進税率は、この金額からこの金額までの部分は○○%、と部分、部分により税率が異なって漸増するものでした。下のA表をご覧頂くとその仕組みがお分かり頂けると思います。

ただ、これでは金額が小さい場合はともかく、例えば5億円の計算をする場合、何段階もの計算をしなければならず、作業は煩雑です。そこで実務では、速算表と言って先ずは最も高い税率を適用し、その税率が適用されない低税率部分を予め計算して”控除額”として調整しているのです。

3.実効税率と贈与税

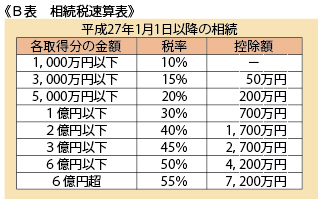

さて、話は相続税と贈与税の損得ですが、簡単な例で検証してみましょう。先ずは相続財産が3億円、相続人は1人と言う前提です。改正後の基礎控除額は3,000万円+600万円で3,600万円のため、これを3億円から控除した2億6,400万円に相続税が課税される訳です。これをB表に当てはめて計算すると、税率は45%、控除額が2,700万円ですので、相続税額は9,180万円と算出されます。3億円の財産に対して9,180万円の相続税額であるため、9,180万円÷3億円=30.6%の負担となり、これが実効税率なのです。何の対策もせず相続を迎えた場合、この30.6%の税率が適用されるなら、これより低い贈与税の負担であれば、相続税が課税されるより結果として”得”をすると言うのが一般的な考え方なのです。

4.いくらの贈与までなら得なのか?

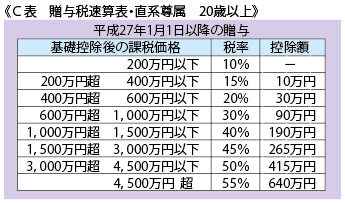

それでは、いくらの贈与であればこれよりお得な贈与になるのでしょう。計算の詳細は割愛し、結論だけを申し上げれば、一見、2,200万円の贈与となりそうです。と言うのは、この金額の贈与で110万円の基礎控除額を控除し、C表の速算表に当てはめて計算してみます。2,200万円-110万円=2,090万円となるため、贈与税の税額は6,755,000円。贈与額の2,200万円に対して6,755,000円÷2,200万円=30.7%となり、3.で求めた相続税の30.6%とほぼ符合するからです。これが従来からある実効税率の考え方ですが、果たしてこれが真実かどうか、次号でこれの真偽を検証してみたいと思います。