今月はいささか過激なタイトルにさせて頂いた。筆者も一給与所得者として怒り心頭だからだ。給与を支給されると、当然のことながら源泉所得税が課税される。それ自体は仕方がないのだが、問題はその計算の方法だ。給与収入の金額そのものに課税されるのではなく、給与所得控除という控除後の金額に対しての課税だ。実は、この給与所得控除額が今月の怒りのターゲットなのである。

1.給与所得控除とは

税金と言うのはいわゆる”儲け”の部分に課税される。いくら土地を10億円で売却したとしても、購入時に12億円も払っていれば、差し引き2億円の売却損。税務署も流石にこう言う場合には1円の課税もしない。あくまでも儲かった場合だけに課税するのだ。では、給与の場合はどうか。サラリーマンなら通勤するに当たり、スーツやワイシャツ、靴、鞄等は仕事をするのに必要だろう。職種によっては専門の勉強のため、本の購入や勉強会への出席費用も掛るかも知れない。特例もあることはあるが、一般的にはこれらの個別的な事情は勘案されない。給与の額面金額に応じ機械的に必要経費部分を”給与所得控除額”として計算するのである。

2.控除額はどれ位あるのか?

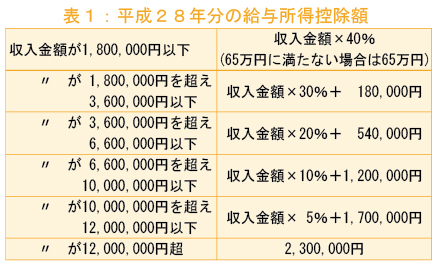

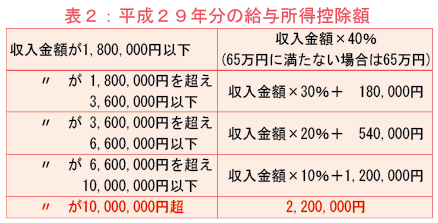

ではその控除額、どれ位あるのだろうか。28年分の給与については表1のとおりであった。これも従前よりかなり厳しいのだが、29年からは更に表2の様に変更されている。額面が1,000万円を超えると一律220万円に固定されてしまうのである。ニッサンのゴーン元社長のように、10億円超の給与の場合でも、僅か220万円だけしか経費として認められないのである。確かに給与所得者にとって、どこまでが必要経費なのか、その判定は難しい。しかし、最大で一律220万円と言うのは如何なものだろうか。

3.個人の事業所得と較べると

個人で小売業や製造業を営んでいる場合、その儲けに対しては”事業所得”として課税される。これは言うまでもなく、売上から仕入、諸経費を控除して計算される。理論的、税法的には諸経費のうち、控除対象になるのはその事業に直接・間接に関連するものだけである。しかし、実務的には若干の個人的な経費が入ることは仕方がないだろう。車の利用や飲食代等々である。極端なものは否認もされるだろうが、軽微なものは認められることも多いもの。そもそも事業への関連性の有無やその程度を100%完璧に区分けなどできるものではないからだ。これと比較すると、給与所得控除額の計算は全く付け入る隙もない。しかも、最大で220万円と決めつけられ、年々厳しいものになっている。

4.控除額引下げは法人化への税務署の対抗策?

個人の不動産所得について、ATOでは建物の簿価での法人への移転・売却を勧めてきた。その結果、本人一人で負担する不動産所得を法人に移行し、それを役員報酬の形で親族に分散することができた。税務署から見れば、悔しいだろうがケチのつけられない合法的な手段なのだ。それへの報復と考えられなくもない。しかし、それでも一人だけで所得税を負担したら、今や最高税率は住民税を含め55%+復興税が所得税の2.1%。片や法人税率は親族に役員報酬を支払って所得を分散し、所得800万円以下に抑えれば中小企業特例で15%。法人住民税や事業税等を勘案した実効税率も20数%だ。所得税は給与所得控除の他、平成30年以降は配偶者控除でも恩典が減る。残された道は、実現可能性は別にして、給与ではなく外注費扱いにして貰い、事業所得や法人化を目指す以外にないのだろうか。弱者へのしわ寄せ課税は、所得税、消費税の課税強化でますます進んで行く。