既報のとおり、相続税における”広大地”の考え方が平成30年の1月以降開始の相続から改正されています。いったん”広大地”は廃止された上で、それに代わって”地積規模の大きな宅地”になっています。地積規模の大きな宅地のことを広大地と言うのでは?何やら禅問答のようなこの改正、その実態を探ってみました。

1.従来の”広大地”の考え方

従来の”広大地”ですが、これに該当すると大幅な評価の減額が可能でした。面積にもよりますが、最大で原則的な評価の65%引きと言う大盤振る舞いだったのです。しかし、そもそもこれに該当するのかどうか、と言う点が当局と納税者側との大きな争点だったのです。と言うのは、その要件が非常にあいまいで、客観的にかつ簡単には判断が付かないケースが多かったからです。

ここで詳細は論じませんが、一言で大胆な言いかたをすれば、マンション適地でないこと、と言う基準なのです。マンションに適した土地の場合、戸建て用地と異なり敷地の中に道路を入れる必要がありません。敷地全体を有効に活用する事ができるでしょう。一方、戸建て用地であれば、それぞれの建物敷地が道路に接していることが必要なため、新たに道路を設けなくてはならなくなります。つまり、道路部分は分譲の対象とはできず、敷地面積全体がそのまま売却できる訳ではないということです。いわゆる”つぶれ地”が生じるため、坪単価×面積が必ずしも時価である売買価格にならないと言う理屈です。そのため、少なくともその分は評価を減額しようと言う考え方なのです。

2.広大地の問題点

その考え方は良いとして、結局はつぶれ地が生じるかどうかの判断なのです。それをどうやって当局に理解して貰うのか。実務においては、広大地の適用ができそうな場合、その敷地をどのように区分けし分譲するのか、業者の協力を得て『開発想定図』と言う図面を添付するのです。実は各自治体には開発要綱と言って、乱開発や公共設備の遅れを防ぐためのルールが明文化されています。そのルールに則って開発をすると、前述のような開発想定図になるとの説明をするのです。それによると、これこれの道路が必要でつぶれ地が生じ、だから広大地に該当すると言う筋書きです。ただ、開発想定図は開発要綱にさえ抵触しなければ、様々な区分けが考えられます。決して方程式を解いて正解が一つと言うものではありません。

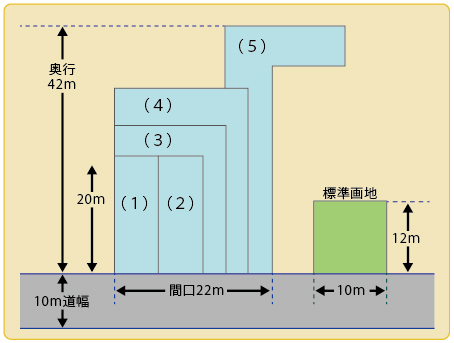

つまり、当方は広大地に該当させようとして道路を入れた想定図を出しても、税務署はそれを否認しようとすれば、別の想定図を考えて道路を入れない区分けを考えるのです。当然のことながら税務署との見解の相違は頻繁にあり、争いの種は尽きなかったのです。中にはどう見ても実状にそぐわないものもあり、極端なのが以前にもご紹介したH18.3.28の東京高裁判決の下記の想定図です。税務当局の言うとおり、895平方メートルの土地を図のように5つに分れれば、道路は不要だから広大地ではないと言う考え方を支持しています。特に(5)は奥行42m弱、もはや言葉もありません。

3.新通達、地積規模の大きな宅地とは?

そこで登場したのが”地積規模の大きな宅地”。今度の条件はいたって単純明快。詳細は省いて概要だけ述べれば、(a)3大都市圏では500平方メートル以上の土地で(b)普通商業・併用住宅地区及び普通住宅地区に所在し(c)容積率が400%(23区は300%)未満の土地、と言うもの。これなら東京近辺にある500平方メートル以上の土地なら、該当するものも多いのです。そこに建物が既に建っていようといまいとお構いなし。開発図面の添付も不要です。但し、規模格差補正率と言って、通常の評価額にこの補正率を乗じて計算するのですが、広大地よりはその評価額は低めになります。500平方メートルで20%減、1000平方メートルで22%減と言ったところです。しかし、適用できる箇所は従来の広大地に比べれば格段に増えるはず。ちょっとした地主さんなら、相続税は大幅な減額になるでしょう。

ただ、これにより当局との見解の相違がなくなり、結果的に納税額が減少したら、当局はそれを放置してくれるのでしょうか。今年1月以降の相続についての改正なので、現時点ではどれ程税収が減少するか判明していません。もし大幅な税収減が生じれば、この改正も即中止、再改正になるかも、です。筆者の杞憂に過ぎない事を望みます。