かの国ではどこぞの自動車メーカーの元会長の言動が連日話題になっています。報酬の年額は何と10億円とか。また、将来の退職後に備えて、退職金の他にも色々と画策をしていたとか、いないとか。その実態は今後の捜査を待つとして、毎年の報酬とも密接に関連する退職金について、税務上の問題点を検証してみました。

1.毎年の報酬を安くし、退職金を多額に!

外国人が日本の会社の役員に就任することも、珍しい時代ではなくなりました。少し前まで彼らの共通のやり方は、毎年の報酬を敢えて安くしておき、その代わりに数年後に日本を去る時に受け取る退職金を多額にする契約をしておくことです。いわば、報酬の先送りで、将来のために積み立てておく訳です。外国人を雇う時の一種のトレンドだったと言ってもいいかも知れません。

何故なのでしょう。それは所得税の扱いが毎年の報酬に係る給与所得に比べ、退職時の退職金の扱いが格段に優遇されているためなのです。

2.給与の場合の控除額は?

それではここで、給与で支給される場合と退職金の場合とでどのように異なるのか、そこから検討を始めましょう。先ずは給与ですが、額面金額がそのまま課税の対象になる訳ではありません。所得税では家賃収入に対する不動産所得でも、ご商売から生じる事業所得でも、基本的にはいわゆる儲けの部分が課税の対象です。つまり、収入金額から必要経費を差し引いた部分の、利益の部分である所得金額が課税の対象なのです。

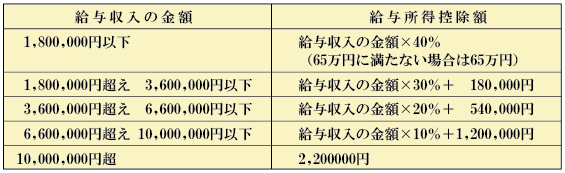

給与の場合、一見すると明確な経費はなさそうにも思いますが、税法で定められた一定の金額を控除することが認められています。これを給与所得控除額と言うのですが、給与収入の金額に応じて決まっていて、次表の通りです。

3.退職金の取り扱い

一方の退職金ですが、まずは勤続年数に応じ退職金の額面金額から退職所得控除額が差し引かれます。この退職所得控除額ですが、基本的な事だけをお話しすると、20年以下であれば1年当たり40万円、最低でも80万円は控除できることになっています。例えば10年勤続すれば、40万円×10年で400万円。この金額までの退職金には税金がかからないことになる訳です。20年を超える場合は、次の算式の通り。

70万円×(勤続年数-20年)+800万円

例えば、30年勤め上げて退職金が2,000万円だとしても、この算式に当てはめて1,500万円が控除されるため、実際には500万円だけが課税の対象となるのです。2,000万円に対して僅か500万円だけで済むことがいかに有利な事か、給与の場合と比較してみましょう。年間の給与収入が2,000万円だったとすると、給与所得控除額は220万円で頭打ち。つまり1,780万円に課税される計算です。それに加え、退職所得として課税される金額は、この控除額を控除後の何と1/2だけなのです。これを知っていれば、誰しも給与でなく退職金で支給されることを望むでしょう。

4.退職金は幾らまで支給できるか?

それならとにかく将来のために給与を積み立て、退職金で受給をと考えるかも知れません。しかし、実は役員の場合、税務上過大な退職金は認められません。それなら役員でなく、従業員にすればよさそうなものですが、従業員と言う立場は会社とは雇用契約によって成り立っています。雇用契約とは、給与は労働の対価と言う考え方です。従って、役員報酬ほどの金額は見込めません。となれば、委任契約に基づく役員にするしかありませんが、そうすると結局は前述の過大役員報酬の規定が働くことになるのです。厳密なルールはないのですが、税務署が考えるのは基本的には同規模同業種と言う立場です。客観的に見て、他の会社との比較。同族会社だからと言って、やみくもに高額なものは支給できないのです。

また、税法上の適正な役員退職金は、役員としての退職直前の月額報酬に勤続年数やその功績に応じた割合を乗じて算出されるルールです。冒頭の人物は1999年から役員なので、功績に応じた割合を仮に2.5倍とすれば、(10億円÷12ヶ月)×20年×2.5で約42億円の退職金か?筆者も彼よりもっと長期間役員をやっていますが、42億円などと、そんな贅沢は言いません。それ以前の問題として、せめて職員の給与を増額できるだけの売り上げが欲しい。読者の皆様、どうかご協力を!