法人が赤字となった場合、その赤字(欠損金額といいます。)は翌年以降に繰越して、翌年以降の黒字(所得金額といいます。)と相殺することができます。これを「欠損金の繰越控除」といっています。これと似て非なる制度に、「欠損金の繰戻し還付」というものがあります。実は、平成21年度の税制改正で、中小企業者等に限って、この制度の適用ができるようになりました。今回は、この繰戻し還付制度について、繰越控除との比較を交えてご説明します。

1.法人税の取扱い

(1) 欠損金の繰越控除

欠損金の繰越控除とは、青色申告書を期限内に提出している場合、その事業年度に生じた欠損金額を、翌年度以降7年間繰り越すことができ、翌年度以降の法人税の計算上所得金額から順次控除できる制度です。

一般的な1年決算法人では、最大翌7事業年度まで繰り越すことができることになります。しかし、その翌7事業年度が赤字続きで、繰越した欠損金が使えなければ、期限切れとなって切り捨てられます。

また、冒頭でも触れたように、この制度は青色申告法人が対象です。さらに、欠損金が発生した事業年度から欠損金を控除する事業年度まで連続して確定申告書を提出していることが要件となります。

(2) 欠損金の繰戻し還付

① 制度の概要

| 欠損金の繰戻し還付とは、青色欠損金が生じた事業年度開始の日前1年以内に開始した事業年度における法人税額の一部が還付される制度です。 還付を受けるには、申告書とは異なる「欠損金の繰戻しによる還付請求書」を提出しなくてはいけません。 |

② 対象法人

| 実は、この制度、H4.4.1以後終了する事業年度については、解散事業年度等一定の場合を除き、適用が停止されていました。それが、平成21年度税制改正において、H21.2.1以後終了事業年度から、中小企業等(資本金等が1億円以下の法人など)に限って復活することになったのです。 その他、法人税額の還付を受ける事業年度から欠損金が生じた事業年度まで、連続して青色申告書を提出していることが要件となります。 |

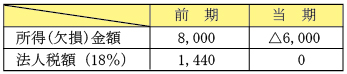

③ 還付税額の計算具体例

| 上記の表の場合における法人税の繰戻し還付税額は、次のように計算します。 前期に繰戻しをした当期の欠損金額(6,000)は、すでに使ってしまったので、翌期以降に繰越す額はないことになります。 |

2.地方税の取扱い

(1) 欠損金の繰越控除

① 法人事業税についても、法人税同様、7年間の欠損金の繰越控除の制度があります。

② 法人住民税(法人税割)は、繰越欠損金控除後の所得金額に対する法人税額を元に計算するので、繰越控除の恩恵を受けているといえます。

(2) 欠損金の繰戻し還付

① 一方、法人事業税には、繰戻し還付制度はありません。したがって、法人税について繰戻し還付を受けた場合、翌期以降に繰越す欠損金額が、法人税と法人事業税の計算上では異なってくるので、要注意です。

上記1.(2)③の例で言うと、法人税上の繰越欠損金は0ですが、法人事業税上では6,000となります。

② 法人住民税については、還付を受けた法人税額を、その後の7年間の各事業年度で、法人税割の課税標準である法人税額から控除します。

例えば、翌期の法人税額が2,000となった場合、上記1.(2)③の繰戻し還付額1,080を控除して法人税割を計算します。

3.選択の判定基準

以上ご説明してきたとおり、法人税については、欠損金を翌期に繰越すか、前期に繰戻すか選択の余地があります。

そこで、どちらを選択するかですが、ひとつの判断基準としては、翌期以降の業績見込みが挙げられます。

前述のとおり、欠損金を繰越せる期限は7年間です。今後も赤字続きの予定で、たまたま前期が黒字になったのであれば、繰戻し還付が有効です。

しかし、たまたま当期だけが黒字だったのであれば、前期や翌期の所得金額(法人税額)によって、有利な方が変わってくる可能性があります。ただし、繰戻し還付請求には、税務署の調査を呼び込む可能性もあることをご留意ください。

大好きなものを最初に食べるか、最後の楽しみに取っておくかに似ている気もします。