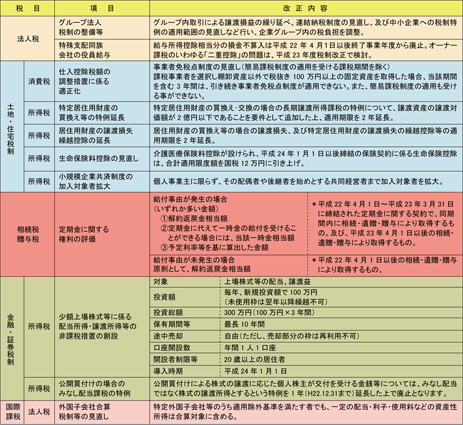

平成22年度の税制改正の大綱は、政権交代後の新体制のため調整が最後まで難航したようです。そのため当初の予定より10日以上遅れた昨年12月22日に閣議決定されました。

今年度の改正案は、厳しい社会情勢の中で消費税の増税を封印し、家計支援・雇用対策の充実などを目指した内容が盛り込まれました。

主な改正予定事項について、整理してみました。

1.相続税関係税制

相続税の大きな特例の一つである小規模宅地等について、次のような見直しが行われます。相続人等による事業又は居住の継続に関する改正です。

①相続人等が相続税の申告期限まで事業又は居住を継続しない宅地等(現行200㎡まで50%減額)を適用対象から除外

②一の宅地等について複数の相続人で相続した場合には、取得した者ごとに適用要件を判定することに。

従来は一人でも要件を充足していれば全体に適用できていたため、大幅な増税にも。

③一棟の建物の敷地の用に供されていた宅地等のうちに居住用の80%引の要件に該当する部分とそれ以外の部分がある場合には、部分ごとに按分して軽減割合を計算することに。

こちらも従来は一部分でも要件を充足していれば全体に適用できていたため、大幅な増税にも。

④居住用の80%引宅地等は、主として居住の用に供されていた一の宅地等に限られることに。

上記の改正は、平成22年4月1日以後の相続又は遺贈により取得する小規模宅地等に係る相続税について適用されます。

2.住宅・土地税制

(1)住宅取得等資金の贈与の非課税枠が拡大

父母または祖父母等から住宅取得等資金の贈与を受けた場合の贈与税の非課税について、さらに下記のような非課税措置がとられました。

①非課税限度額(現行500万円)が次のように引き上げられます。

平成22年中に贈与を受けた者→1500万円

平成23年中に贈与を受けた者→1000万円

②贈与を受けた年の適用対象者の合計所得金額が2000万円以下の者に限定されます。

③適用期限を平成23年12月31日(現行 平成22年12月31日)までとします。

この改正は、平成22年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。つまり、平成22年中に住宅取得等資金の贈与を受けた者については、今回の改正と以前の制度(500万円)を選択して適用できることになります。

(2)相続時精算課税制度の上乗せ廃止

住宅取得等資金の贈与に係る相続時精算課税制度の特例について、特別控除の上乗せ(現行1000万円)の特例が廃止され、贈与者の年齢要件の特例適用期限が2年延長になります。

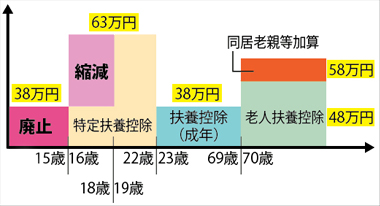

3.個人所得税制

扶養控除の見直し

①年少扶養親族(扶養親族のうち、年齢16歳未満の者)に係る扶養控除が廃止されます。

②特定扶養親族(扶養親族のうち、年齢16歳以上23歳未満の者)のうち、年齢16歳以上19歳未満の者に係る扶養控除の上乗せ部分(25万円)が廃止され、扶養控除の額は38万円となります。

この改正は、所得税は平成23年分以後から、個人住民税は平成24年度分以後から適用されます。

4.その他の主な改正