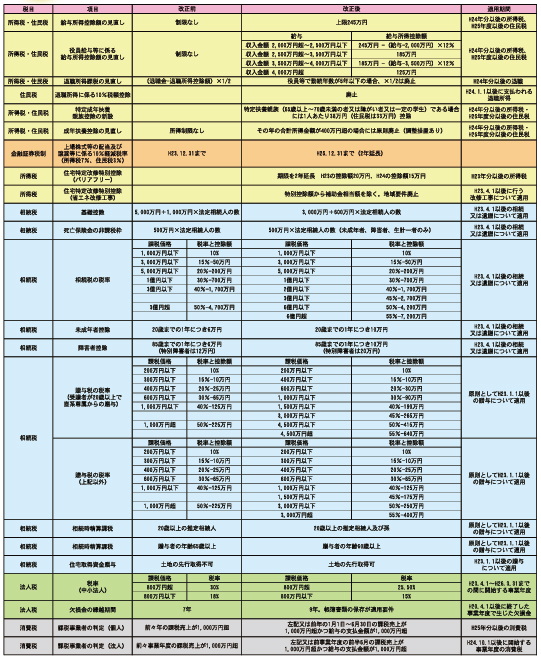

平成23年度税制改正大綱が昨年12月16日に発表されました。今回の改正は、デフレ脱却と雇用のための経済活性化、格差拡大とその固定化の是正、納税者・生活者の視点からの改革、地方税の充実と住民自治の確立に向けた地方税制度改革、の4つを柱としているとのことですが、その内容は・・・。 以下に、主な改正予定事項についてまとめました。

1.相続税関係

(1)基礎控除額の見直し

相続税の基礎控除額が縮小されます。現行「5,000万円+1,000万円×法定相続人の数」ですが、改正後は「3,000万円+600万円×法定相続人の数」に縮小されます。40%の減額です。

(2)相続税税率の見直し

相続税税率の見直しがされます。課税価格が2億円超の部分につき段階的に新しい税率が設けられ、最高税率は現行の50%から55%となります。

(3)贈与税税率の見直し

贈与税税率も見直しがされます。まず、①受贈者が20歳以上で直系尊属から贈与を受けた場合の税率と②①以外の場合の税率が設けられます。①の場合には課税価格が4,500万円以下の部分、②の場合には課税価格が3,000万円以下の部分につき段階的に新しい税率が設けられ、最高税率はともに現行の50%から55%となります。

(4)死亡保険金の非課税枠の見直し

死亡保険金の非課税額が縮小されます。現行「500万円×法定相続人の数」ですが、改正後は、この法定相続人の数については未成年者、障害者、生計一の者に限られることとなります。つまり、自立して別居している相続人は法定相続人の数に算入することはできません。

(5)未成年者控除の見直し

未成年者控除の額が増加します。現行の税額控除額は、「(20歳-未成年者の年齢)×6万円」ですが、改正後は「(20歳-未成年者の年齢)×10万円」となります。

(6)障害者控除の見直し

障害者控除の額が増加します。現行の税額控除額は、「(85歳-障害者の年齢)×6万円(特別障害者の場合には12万円)」ですが、改正後は「(85歳-障害者の年齢)×10万円(特別障害者の場合には20万円)」となります。

(7)相続時精算課税制度の見直し

相続時精算課税制度の範囲が拡大されます。現行では、65歳以上の父母から20歳以上の子への贈与が対象となっていますが、改正後は、60歳以上の父母、祖父母から20歳以上の子・孫への贈与についても適用対象となります。

2.所得税関係

(1)給与所得控除の見直し

給与所得控除額に上限が設けられます。現状、給与が多くなれば、給与に比例して給与所得控除額も多くなっていましたが、改正後は245万円で頭打ちとなります。たとえば、給与収入が年2,000万円の場合、現行の給与所得控除額は2,000万円×5%+170万円=270万円ですが、改正後には245万円で頭打ちとなります。

(2)役員給与等に係る給与所得控除額の見直し

法人税法上の役員、議員、一定の公務員については、更に給与所得控除額が制限されます。

給与収入が2,000万円を超えると給与所得控除額は245万円を頂点に徐々に減少していき、4,000万円を超えると125万円となってしまいます。

(3)退職所得課税の見直し

退職所得については、退職所得控除額を控除した額の1/2が課税の対象となります。しかしながら今回の改正後は、法人税法上の役員、議員、公務員が支給を受ける退職金で、その勤続期間が5年以下の場合には、1/2課税が廃止されます。

(4)成年扶養控除の見直し

成年扶養控除について制限が設けられます。成年扶養親族のうち、①65歳以上70歳未満の者②障害者③一定の学生のみ(特定成年扶養親族といいます)38万円控除の対象となります。上記①②③以外の成年扶養親族については、合計所得金額が400万円以下の場合には38万円控除することができますが、400万円を超えると徐々に控除額が減少し、合計所得金額が500万円以上の場合には控除額はゼロとなります。

3.法人税関係

(1)法人税率の引き下げ

法人税の税率が引き下げられます。中小法人については、所得が800万円以下の部分については18%から15%となり、800万円超の部分については普通法人と同様に30%から25.5%となります。

(2)欠損金の繰越期間

青色欠損金の繰越期間が延長されます。現行繰越期間は7年ですが、改正後は9年となります。

4.主な改正内容一覧