給与や報酬から差し引かれる源泉所得税。そもそも源泉徴収制度とは何なのか、今回はその再確認ということで、特に納付期限を中心にご紹介させて頂きたいと思います。

1.源泉徴収制度とは?

源泉徴収制度とは、給与や利子、配当、税理士・弁護士等に報酬・料金などを支払う者が、その支払の際、所定の方法により計算した所得税額を、その支払金額から差し引いて、国に納付する制度です。

簡単に言えば、給与等の支払者が税金の集金代行をしているようなもので、国の歳入事務の簡素化、徴収費用の削減につながります。また、経常的な税収を得ることができるため、特にサラリーマン人口の多い日本にとっては、税収確保を支える制度になっています。

なお、その徴収された所得税は、給与に対する源泉徴収税については、年末調整又は確定申告により、報酬・料金等に対する源泉徴収税については、確定申告を通じて、精算されることになります。一方、給与所得者にとっては申告納税の手間が省けるというメリットがあります。

2.源泉徴収義務者

給与や利子、配当、報酬などを支払い、所得税を源泉徴収して国に納付する義務のある者を「源泉徴収義務者」といいます。

源泉徴収義務者の対象とされる者は、会社だけに限らず、協同組合、学校、官公庁、また、学校のPTAや同業者団体などの人格のない社団・財団も対象となります。もちろん、個人についても同様です。

ただし、イ)常時2人以下の家事使用人(いわゆるお手伝いさん、家政婦を指します)のみに対して給与や退職金を支払う場合、ロ)サラリーマンが確定申告を依頼するために税理士に報酬の支払をするなど、もともと給与等の支払がない個人が報酬・料金等を支払う場合については、源泉徴収義務者に該当しませんので、源泉徴収の必要はありません。

3.納付期限

給与等から源泉徴収した所得税は、その給与等を支払った月の翌月10日までに納付することになっています。

納付が遅れた場合は、納付額に対して5%又は10%の不納付加算税と、納付期限から実際に納付した日までの期間に応じて計算した延滞税が課されます。

4.給与の支給人員が10人未満の場合

従業員の少ない小規模な会社や個人については、納付手続を簡便にするため、下記の特例制度が設けられています。

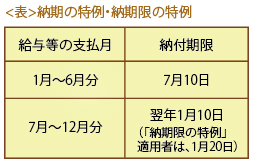

(1)納期の特例

給与の支給人員が常時10人未満である源泉徴収義務者については、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税を年2回にまとめて納付することができます。(下表参照)

(2)納期限の特例

上記(1)の特例の適用を受けている源泉徴収義務者については、さらに、下半期分の納付期限を1月20日に延長することができます。(下表参照)

年末年始の繁忙期を考慮しますと、(1)と(2)は合わせて届出をしておくことをお勧めします。

5.給与の支給人員が10人以上になった場合

上記4.の納期の特例の適用を受けている源泉徴収義務者は、給与の支給人員が常時10人未満でなくなった場合には、遅滞なく、「源泉所得税の納期の特例の要件に該当しなくなった場合の届出書」を提出し、毎月納付に切り替えなければなりません。

従って、たとえば3月中に届出書を提出した場合は、1~3月分については4月10日、4月分以降については翌月10日が納付期限となります。

6.届出を忘れた場合

万が一、給与の支給人員が10人以上になったにもかかわらず上記5.の届出を行わず、年2回納付を続けていた場合はどうなるのでしょうか。上記3.で述べたように、毎月納付として、過去にまで遡って、多額な不納付加算税・延滞税が課されてしまうのでしょうか。

ここで、実際にあった事例をご紹介させて頂きます。

当初従業員数が10人未満であったため納期の特例の適用を受け、年2回納付をしている法人がありました。しかし、事業規模の拡大で従業員数が徐々に増え、10人をはるかに上回る50~60人となったにもかかわらず、前述の届出を行わず、そのまま年2回納付を続けていたのです。そして何と届出を怠っている場合のペナルティーの取扱いについて定めた規定がなかったため、税務署に確認したところ、届出により初めて10人以上となった事実を知るため、特に納付遅延という考え方はしないとのことでした。結果的に延滞税・加算税は課されずに済んでしまったのです。

今回は事前に気づき自発的に是正したため、結果的には大きな問題にはなりませんでしたが、もし調査で見つかっていたらと考えると…。源泉所得税の納付期限については今一度再確認しておくことをお勧めします。