株式が「上場グループ」と「一般グループ」に区分される

~金融所得一体課税へ向けて前進? それとも後退?~

年が明け平成28年を迎えました。金融証券税制が変わります。方向性は金融所得一体課税。つまり、利子、配当、株式売買などの金融所得は全てまとめて利益と損失を通算して課税するのが最終ゴールです。そのゴールへ向けての改正のはずですが、実は、それに逆行するものも含まれているようです。今回は、今年から適用される金融証券税制について春山税理士に質問をするようです。

1.公社債も株式グループに編入される

金融所得一体課税に向けてまた一歩前進したようですね。公社債も株式グループに含まれたと聞きました。

果実でいえば公社債は利子、株式は配当です。元本の譲渡益は、公社債は非課税、株式は課税でした。今年から公社債の譲渡益も株式と同様、税率約15%(住民税5%)で課税されることになりました。

非課税が課税になるのはデメリットですね。

たしかにそう言う面はあります。しかし、我が国の利付債は利子の支払日に応じて価額が変動しているようですから大きな値動きはないのかもしれません。

では、メリットはどの点でしょうか。

ご存じのとおり株式市場は日々変動します。上場株で譲渡損が生じた場合、一定の公社債の利子と損益通算し、利子の源泉税の還付や控除が可能となる点です。

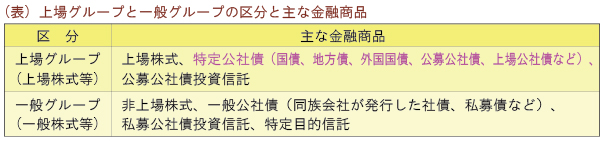

2.上場グループは金融所得一体課税に向けて前進か?

公社債の株式グループへの編入に伴い、金融商品が上場グループと一般グループに区分

されました(次表)。

上場株に譲渡損が発生した場合、どのような順番で損失が通算されていくのですか?

まずは、他の上場株、特定公社債(表の上場グループ参照)など上場グループ内の金融商品の譲渡益と通算します。残った損失があれば、申告分離課税という方式で申告した上場グループ内の金融商品の利子や配当と通算し、それでも残った損失は3年間繰り越せます。

「申告分離課税」という専門用語が分かりません。

給与所得や不動産所得などは合計し、所得の増加に応じて税率約5%~45%の累進税率(住民税10%)が適用されます。これを総合課税といいます。一方、株式等の譲渡は、総合課税と区分して、一律約15%(住民税5%)の税率で課税されます。これを申告分離課税といっています。

譲渡損と損益通算をするためには、利子や配当を申告分離課税で申告する必要があるのですね。

そうです。上場グループの利子と配当は、1.申告しないで源泉税の天引きで終わらせる、2.申告分離課税で申告して上場グループの譲渡損と損益通算する、という選択ができます。なお、配当に限ってですが、総合課税で申告して配当控除を受けるという方法も選択できます。

なかなか難しいものですなぁ。

お客様にとって最も有利なものを選択する。そこが税理士の腕の見せ所ですよ。この改正に伴い、特定口座に国債などの特定公社債の受入れが可能となっています。ご購入の際は是非ご利用ください。

3.一般グループは金融所得一体課税から後退か?

ところで、非上場株の譲渡損益は今までと同様、上場株の譲渡益または譲渡損と通算できますよね?

それができないのです。同じ株式なのですが、上場グループと一般グループ間での通算が一切認められないことになってしまいました。

なんだか金融所得一体課税に逆行していますね。非上場株というと、大きな含み益で多額の譲渡益となるものや、付き合いで出資したものの全く価値のないものもあります。上場株との通算不可は痛いなぁ。

また、同族会社が発行した私募債の利子でその役員などが受けるものは累進税率が適用される総合課税による申告になります。まあ、それ以外の方が受けられるものはこれまでどおり源泉分離課税ですが…。

高い累進税率が適用される方は税負担が増えますね。

それに加え、一般グループ内では譲渡損益の通算はできても、利子や配当との損益通算はできません。

一般グループは上場グループに比べ差別されたような感じを受けますね。

4.金融所得一体課税の方向性

上場株の譲渡損とその配当の損益通算が可能となるなど金融証券税制は一歩ずつ一体課税に向かっていました。今年から公社債や公社債投資信託などが一体課税に取り込まれるのは更なる一歩前進です。その反面、上場株と非上場株の譲渡損益の通算ができなくなりました。本来、同じ株式ですから通算すべきです。これまでのように通算し、残った損失が上場株によるものであれば、上場グループの利子や配当との損益通算をすればよいのです。今回の改正、公社債等を取り込むというイメージに隠れ、一般グループという区分けが設けられた点は明らかな後退といえます。