豪華返礼品やクレジットカードで手続きできる手軽さが受けて、ふるさと納税が爆発的に広がっています。「今年は申告が必要な土地や株式の譲渡益があってたくさん税金を納めるから、これを機に検討してみたい。どれくらいできるのか」という問い合わせが増えているのですが、これがなかなか難しいのです。でもなんとか、という方のために、今回は、効率的な寄附金額の求め方をご紹介します。

1.「節税」「減税」ではない

以前も当欄で取り上げましたが、ふるさと納税はその自治体に対する「寄附」なので、寄附金に関する税制が働きます。住んでいる自治体に納めるべき翌年の住民税を、寄附という形で別の自治体に今年のうちに前納するとイメージしてください。その金額分、住所地の自治体へ納める翌年の住民税が減ります。ただし、別の自治体へ持っていける金額には限度があります。限度額以内であれば足切額の2,000円は別として、ふるさと納税をしてもしなくても支出額は変わらないわけです

(から、返礼品が単純にお得なのです)。

この限度額は、納めるべき住民税を基に計算します。土地などの譲渡益がある場合には納める住民税も増えるわけで、多額のふるさと納税が可能になります。

2.控除額の計算の仕組みは

寄附を行う年分の所得やこれに対して計算される翌年度の住民税が未確定ですから、実際には寄附をする時点で正確な限度額の計算は不可能です。それでも、最低限、譲渡益さえ予測できれば、ある程度の目安は立てられます。控除額は次のア+イ+ウの合計額です。

住民税所得割は所得に応じて計算されます。ウの控除額の計算式は「限度額以内であれば、所得税の所得控除という仕組みと住民税の税額控除という仕組みを併せて、支出した寄附金(2,000円は別です)と同額の税金を納めなくてよい」ことを示しています。つまり、ウの控除額が住民税所得割額の20%と同額の場合に、その支出した寄附金額が最も効率的な金額であったということになります。

(寄附金-2,000円)×(90%-所得税率×1.021)=住民税所得割額×20%

この式の「寄附金」をXとして式を展開すると、次の式で控除限度額に収まる寄附金の額を求めることができます。

X=住民税所得割額×20%÷(90%-所得税率×1.021)+2,000円

3.予測して計算してみよう

とにかく、住民税所得割額と所得税率の予測がポイントです。そのためには、分離課税の所得となる譲渡益を見積もらなければなりません。ここが最大の難関です。購入時契約書やメモ等立証できるものを探してもどうしてもわからない場合は、売却代金の5%を取得費として申告せざるをえない場合があります。この場合が最大の所得、納税となりますから、十分考慮して限度額の活用をご検討下さい。

給与や不動産所得などの総合課税分は昨年と大きく変わらない予測であれば、昨年の申告書や今年の住民税通知書をお手元にご用意ください。総合課税分の大きな変動が明らかな場合には、別途見積もる必要があります。

【例】(概算額であり、所得税と住民税の所得控除の差額調整については考慮していません。)

・総合課税の課税所得(所得控除後)1,000万円

総合課税の所得税率33%

・総合課税の住民税所得割額(税率10%)100万円

・分離課税の課税所得(所有期間20年の土地の譲渡)

売買代金-取得費-譲渡費用=3,000万円予定

(1)住民税所得割額

総合課税分と分離課税分で別々の税率で計算した住民税所得割額を合算します。

100万円(総合)+3,000万円×5%(分離・長期)=250万円

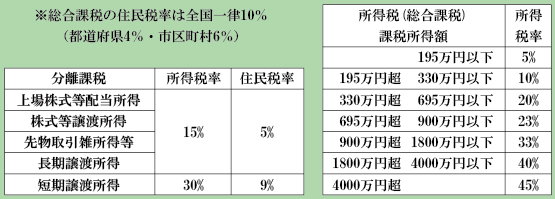

(2)所得税率

ここがポイントです。総合課税と分離課税の所得が両方ある場合には、総合課税の所得税の税率区分に応じた率を使います。2.ウの算式は前述したように、所得税の寄附金控除での軽減分を考慮しますから、使うのは総合課税の税率です。この例の場合では33%。なお、分離課税分しかない場合には、分離課税の税率(2以上に該当する場合には最も高い税率)で計算します。

(3)控除限度額に収まる寄附金額

X=250万円×20%÷(90%-33%×1.021)+2,000円 ≒ 88万円

ちなみに、譲渡がない例年分のみでは、次の額です。

X=100万円×20%÷(90%-33%×1.021)+2,000円 ≒ 35万円

結構な額が可能です。返礼品ばかりが注目ですが、実は、地震や豪雨など災害で被害を受けた自治体への直接の寄附もふるさと納税扱いです。これから年末に向けてご検討されてはいかがでしょうか。