個人が不動産を売却して利益がでた場合には、譲渡所得として、売却益に対して税金がかかります。このときに、譲渡した不動産の所有期間によって特例が受けられたり、適用される税率が変わることがあります。今回は、不動産の所有期間の考え方についてご説明します。

1.所有期間が関係する特例

不動産の所有期間によって、課税関係が変わる特例には、下記のようなものがあります。

・譲渡所得の税率…譲渡した不動産の所有期間が5年以下の場合の所得税等(復興特別所得税及び住民税を含む。以下同じ)の税率は39.63%、5年を超える場合は20.315%が適用される。

・10年超所有の軽減税率…所有期間が10年を超える居住用不動産を譲渡した場合、譲渡益のうち6,000万円までは所得税等の税率が14.21%に軽減される。

・平成21年又は22年に取得した土地等の1,000万円控除…平成21年又は22年に取得した土地等を、所有期間が5年を超えて譲渡した場合、譲渡益から1,000万円控除する。

・特定居住用財産の特例…所有期間が10年超の居住用財産を買い換えた場合、譲渡益の課税を繰り延べることができる。等々

2.所有期間の考え方

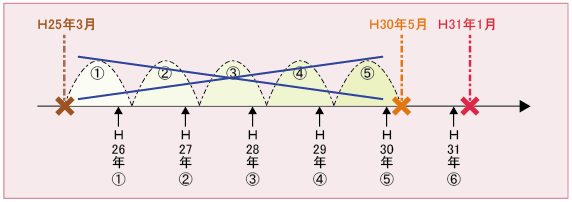

不動産を譲渡した場合、所有期間は譲渡した年の1月1日現在で判定します。例えば、平成25年3月に取得した不動産を平成30年5月に譲渡する場合を考えてみます。期間としては5年を超えていますが、譲渡所得を計算するうえでの所有期間は譲渡した年の1月1日時点の所有期間で判定するため、5年未満となります。平成31年1月以降に譲渡する場合は、所有期間は5年超となります。取得してから譲渡するまでに、お正月を6回迎えると、所有期間が5年超になると覚えてください。

3.取得日、譲渡日とは

不動産の取得日及び譲渡日は、引渡しがあった日又は契約の効力が発生した日(契約日)のいずれかを選択することができます。例えば、平成30年5月に売買契約をし、同年6月に引渡しを受けた場合の取得日は、30年5月又は6月のいずれかを選択することになります。

仮に、平成24年12月に売買契約をし、平成25年1月に引渡しを受けたA物件と、平成10年11月に売買契約をし、同月に引渡しを受けたB物件を、平成30年2月に同時に譲渡したとします。B物件は、30年1月現在で所有期間が5年を超えていますので、長期譲渡。A物件は、25年1月を取得日とすると、所有期間が5年未満となり、短期譲渡になりますが、24年12月を取得日とすれば、長期譲渡となって20.315%の税率で済むこととなります。このように、物件ごとに選択することも可能です。

4.特例の適用にあたって

平成21年又は22年に取得した土地等を譲渡した場合の特例を受けるケースを考えてみましょう。登記簿上、平成23年に所有権が移転していたとします。この場合、売買契約が平成22年中に行われていれば、22年中に取得した土地等として、譲渡益から1,000万円を控除することが可能となります。

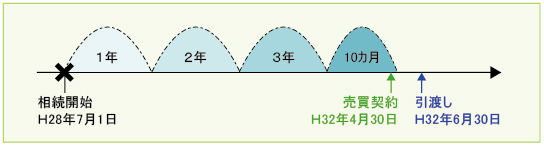

また、相続税の取得費加算の特例も同様です。この特例は、相続又は遺贈により取得した財産を、相続開始後3年10カ月以内に譲渡すれば、支払った相続税のうち一定の金額を、譲渡益から差し引けるというものです。相続又は遺贈により取得した土地等を譲渡する場合、相続開始後3年10カ月以内に譲渡契約を締結していれば、引渡しが3年10カ月を超えても、契約日に譲渡したものとして取得費加算の特例を適用することが可能となります。

5.有利選択

このように、不動産の譲渡をした場合の税金は、取得日や譲渡日の選択で大きく変わる可能性があります。登記簿だけで安易に判断せず、契約書等もしっかり確認することが重要になります。