昨年からニュースでもよく取り上げられていますが、相続に関する民法が改正されました。配偶者居住権の創設、自筆証書遺言の要件緩和などのほか、遺留分制度についても見直しが行われています。今回は、その遺留分制度の改正内容と税務への影響について取り上げます。

1.相続で揉めないための遺言作成

遺言が作成されていないと、遺産は相続人間の協議により分割することになります。相続人間で争いがあり(争続)、その協議がまとまらないと調停や訴訟となり、時間も費用もかかるうえ、精神的な負担も大きなものとなってしまいます。そのため、亡くなった被相続人の意思を反映させ、相続人間で揉めないようにするためには、遺言書を作成しておくことになります。遺言書を作成する場合に注意すべきことは、遺留分を侵害しない内容としておくことです。

2.遺留分とは

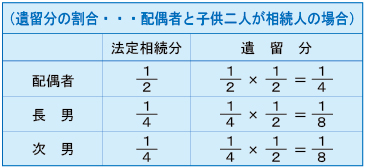

遺留分とは、民法で保障された最低限度の相続分であり、以下のケースでは次表のとおり法定相続分の2分の1になります。なお、兄弟姉妹に遺留分はありません。

遺言で指定された財産が、遺留分に達しない場合を遺留分の侵害といいます。遺留分を侵害された相続人は、相続の開始があったことを知った日から1年以内に遺留分の減殺請求権を行使することにより、従来は現物の財産の返還を請求できましたが、この点について次のとおり改正が行われました。

3.遺留分に関する改正内容

(1)減殺請求権から侵害額請求権へ

改正前は、前述のとおり、不動産などの現物の財産の返還を原則としていましたが、金銭による弁済も認められていました。改正後は、遺留分侵害額請求権に名称変更され、遺留分侵害額に相当する金銭の支払いを請求する権利となりました。改正により、原則、モノ(現物)での解決から、カネ(金銭)での解決へとしたわけです。

今までは遺言により単独承継した不動産が、遺留分の減殺請求により共有となるようなことがありました。そのため、その不動産の活用や売却に際しては、共有者全員の合意が必要となるなど、手続きにおいて面倒なことがままありました。

今回の見直しでは金銭での支払いとなるため、この問題点は解決されることになります。なお、金銭をすぐに準備ができないような場合には、裁判所に対し、金銭の支払いについて期限の許与を求めることもできます。

(2)遺留分の算定方法の改正

遺留分の算定においては、被相続人が相続時に所有していた財産以外に、生前、相続人が被相続人から贈与を受けて取得した財産も遺留分の計算対象とされます。贈与は、相続で受ける財産の前渡しと考えられるため、原則として、贈与財産のすべてが遺留分の算定の基礎とされていました。この点について、改正後は、原則として、相続開始前10年以内の贈与財産に限定されることになりました。なお、相続人以外の者に対する贈与は、原則1年以内のものが対象とされています。

また、遺留分算定における贈与財産の評価方法は、贈与を受けた時の価額ではなく、相続開始時を基準として評価した価額とされます。

(3)適用時期

上記(1)及び(2)の遺留分に関する改正の適用時期は、2019年7月1日からとされています。

4.遺留分改正に伴う税務への影響

相続税は、相続税の総額を計算し、各相続人が実際に取得した財産の割合により負担する税額を算定します。

遺留分の侵害額請求を受け価額弁償を行った相続人は、実質的に取得した財産が減少しますから、弁償額が確定した時から4ヶ月以内に相続税について更正の請求を行うことになります。一方、価額弁償を受けることとなった相続人は、改めて申告(修正申告)を行うことになります。

なお、侵害額請求を受けた相続人が金銭を支払うために不動産を売却すれば、譲渡所得税の対象です。一方、支払うべき金銭に代え不動産で代物弁済をした場合が問題となります。改正前は、現物である不動産を返還しても譲渡所得税の対象ではありませんでした。しかし、改正後は不動産による代物弁済として譲渡所得税の対象となる懸念もあり、今後の動向に注意が必要です。

5.最後に

揉めない相続とするためには、まずは遺留分を侵害しない遺言の作成が必要になります。

そのためには、相続税の試算をして遺留分相当額を事前に把握しておくことが大切です。