相続した両親の実家を売却する際にはさまざまな税制上の

論点があります。そこで!今回はその実例をご紹介します。

1.実際にあった相談事例

父親から相続により取得したマンションを売却しようとするお客様からのご相談です。その父親は新築マンションを購入したらしく、当時に比べればかなり値下がりしているので税金がかからないのではというご質問がありました。資料を拝見すると権利証はありますが、購入時の売買契約書の保存がありませんでした。

2.譲渡所得税の計算について

譲渡所得は下記の算式で計算し、値上がり益に対して譲渡所得税等が課税されるため、値下がりしている場合には(厳密には減価償却など細かい計算がありますが)課税されません。

譲渡所得=譲渡収入-取得費-譲渡費用

譲渡所得税等=譲渡所得×20.315%(長期譲渡※の場合。住民税等含む)

(※)譲渡年の1月1日現在で所有期間5年超の譲渡

相続した不動産の取得費は、被相続人の取得費を引き継ぐため今回のケースでは父親の購入価額を基に計算します。

また、取得費がわからない場合、譲渡収入の5%を取得費とすることができます。ただし、その場合には約95%が利益となり譲渡所得税等を多額に納付することになります。

3.売買契約書がない場合の取得費の計算

購入時の売買契約書がない場合には取得費を推定する方法があります(資料の信憑性がないと認められません)。推定方法としては、市街地価格指数等の統計データを使用する方法や登記簿の抵当権等から推定する方法などがありますが、新築マンションの場合には分譲時パンフレット等の分譲価格に基づき計算する方法があります。そこで不動産仲介業者にお願いして分譲時の価格表のデータをもらい、試算したところ、税金はかからなそうでした。

4.これで解決と思いきや

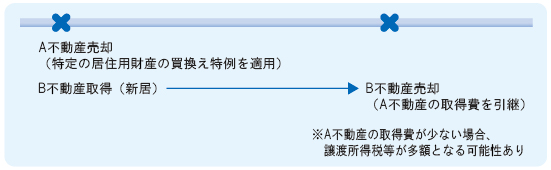

実はこれでおしまいではありません。その父親は不動産を買換えにより取得していたらしいのです。この場合、「特定の居住用財産の買換えの特例」というものを適用していた可能性があります。

この制度の特徴は下記の通りです。

(1)売却価額より買い換えた不動産の購入金額の方が大きい場合には、買換え時には譲渡所得税等がかからない

(2)買い換えた不動産を将来売却したときの取得費の計算は買換え時に売却した不動産の取得費を基に計算される(過去の取得費を引き継ぐ)

この制度は課税の繰延制度ですから、買換え時には税負担を軽減できますが、買い換えた不動産を売却するときに当初の不動産の値上がり分も含めて課税しますよというものなのです。

要は、その父親が過去にこの特例を適用しているか否かで今回の税負担が大きく変わってしまうのです(適用していた場合には譲渡所得税等を納付する可能性が出てきます)。

5.さらにヒアリングをしてみると

上記の特例を適用していたか否かは当時の税務申告書の保存がないためわからないとのことでした。しかし、税務署では特例を適用しているかどうかの記録が半永久的に残っています。そこで税務署に特例を適用しているか確認を取りに行きました(今回は税務署に行きましたが、電話で教えてくれる場合もあります)。その結果、特例を適用していないことが判明。無事税金がかからないこととなりました。

6.まとめ

相続した不動産を売却する場合には、購入時の売買契約書の有無、買換特例の適用の有無の確認が必要です。税務相談に来られたお客様の多くが売買契約書をお持ちでないことが多いです。

買換特例以外にも税制上の特例として相続税の取得費加算や相続空き家の3000万円特別控除などがあります。こういった特例を適用せずに申告をした場合には、申告のやり直し(更正の請求)ができないことも多いです。やはり売却前に資産税に詳しい税理士へのご相談が望ましいことは言うまでもありません。