都心でまとまった土地をお持ちの方で土地活用から賃貸併用住宅などを建てられるケースをよく見かけます。なかにはお子様のご自宅も含めて建設という場合もあると思います。今回は、父所有の敷地の上に父母自宅・賃貸部分・子供自宅の建物を建てた場合の土地の相続税評価についてご紹介いたします。

1.賃貸だけでなく子供の自宅部分も含めて建設

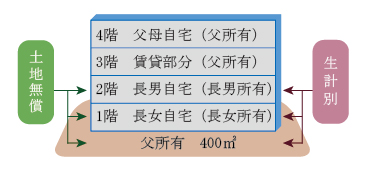

都心部では利便性から、賃貸部分だけでなく子供の自宅部分も含めて建設されるケースもあります。その場合、子供のローン等を考慮すると子供の自宅部分は子供名義となり、建物を各階ごとの区分登記にすることが多いのです。その場合、右図のような権利関係になります。

2.父の相続が発生

父の相続が発生した場合、父所有の土地の評価はどうなるでしょう。今回は小規模宅地等の評価減の適用対象地積に焦点を当てて説明いたします。

小規模宅地等の対象部分は3階(貸付事業用宅地等)と4階部分(特定居住用宅地等)のみになります。子供達が所有する建物部分に相当する1・2階の土地部分は、適用の対象外です。父の居住の用に供されていた1棟の建物は、区分所有建物で登記されています。そのため生計を別にする長男や長女の居住の用に供されていた部分は、父の居住の用に供されていた土地部分には含まれないことになるからです。

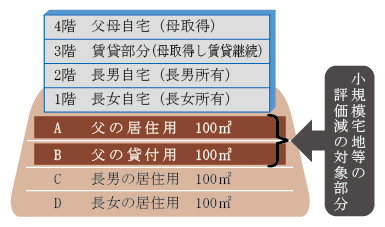

3.分割方法によって小規模宅地等の適用対象地積が変動

更に小規模宅地等の対象地積は下記(1)(2)の分割方法によって、大きな違いが出てきます。

(1)母が土地・建物を100%相続した場合

特定居住用宅地等A・・・400平方メートル×100%×1/4=100平方メートル

貸付事業用宅地等B・・・400平方メートル×100%×1/4=100平方メートル

(2)母が建物100%、土地は建物所有面積にあわせて長男長女も相続した場合

(母50%、長男25%、長女25%)

特定居住用宅地等A・・・400平方メートル×50%×1/4=50平方メートル

貸付事業用宅地等B・・・400平方メートル×50%×1/4=50平方メートル

母が土地・建物を100%相続した場合は、小規模対象地の200平方メートル全てについて特例が適用できます。しかし、子供たちが土地の一部を相続すると適用面積が減ります。母が取得するAやB部分の持分割合が100%から50%に減少するため、適用対象地も1/2の面積に減ってしまうのです。都心の路線価が高い地域ほどこの適用地積の減少は、税額に大きな影響が出ます。

4.母の相続時までにやっておくこと

父の相続時には、母の取得分に対しては配偶者軽減が適用されるので、やはり分割は母が多く相続する前項(1)のプランを選択しやすいと思います。しかし、子供の立場からすると、やはり自分の建物部分の土地は早く相続したいと考えることもあるでしょう。その場合、2次相続の土地評価額を減らす方法があります。それは、建物の敷地と区分登記している建物を一体化して、敷地権付区分建物へ変更登記する方法です。いわゆる分譲マンションと同じような登記状態となり、1階の建物とその敷地権がワンセットとなり、分割や売却がしやすくなります。

5.小規模宅地等の対象地積が増える!

父の相続時に建物持ち分と同じ土地持ち分を子供達が相続することによって、建物と敷地権の一体化が可能になります。これによって母が取得した不動産は、3階の賃貸部分と4階の自宅部分のマンションということになります。そうすると、小規模宅地等の対象地積の考え方もシンプルになります。そして、2次相続時に、長女が土地の50%、建物の3階の賃貸部分100%を相続したとします。

敷地権一体化前は、母所有の土地200平方メートルのうち、長女が取得する50%に建物利用割合で按分した地積が対象地積になります。200平方メートル×50%×1/4=25平方メートル

一方、敷地権一体化後であれば、3階の賃貸部分の土地全体が適用対象地になります。(敷地権割合が土地の1/4)400平方メートル×1/4×100%=100平方メートル

適用対象面積が25平方メートルから100平方メートルへ増加することによって、土地の評価減が大きく変わります。

6.兄妹での共有が避けられる

敷地権一体化への登記手数料はかかりますが、それぞれ一つずつの不動産になることによって、建物は各自所有ですが、土地は共有のままという兄妹間の共有を避けることが可能になります。更に、土地の評価額が下がることから2次での相続税の圧縮にもつながります。このような不動産活用をしている場合には、1次と2次トータルで分割や登記方法を考えられてはいかがでしょうか。