令和3年度の税制改正大綱が令和2年12月10日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点をピックアップしてお届けします。

1.住宅ローン控除、住宅取得資金贈与の見直し

新型コロナウイルスの影響による先行き不透明さなどを背景に、住宅取得環境が厳しさを増していることから、住宅投資を幅広い購買層に喚起するため、住宅取得に関する以下の制度について見直しが行われます。

(1)住宅ローン控除

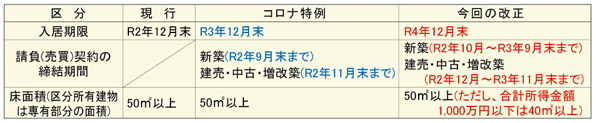

消費税率10%適用の住宅の取得等で、13年間の税額控除(年最高40万円)を受ける際に、以下の点が見直されます。

(2)住宅取得資金贈与の非課税措置

直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置については、非課税限度枠や、対象となる住宅用家屋の床面積要件について見直しが行われます。

①非課税限度枠

②対象となる住宅用家屋の床面積要件

2.外国人に係る相続税、贈与税の納税義務の見直し

高度外国人材の日本での就労等を促進する観点から、国外居住の外国人等が、就労等のために日本に居住する外国人から相続により取得する国外財産は、相続税の課税対象としないこととなります。

これまでは、被相続人である外国人の日本での居住期間が10年以内の場合に、課税対象を国内財産に限定する等の措置を講じてきました。今回の改正で、被相続人の日本での居住期間の縛りがなくなります。なお、贈与税についても同様です。

3.非上場株式等に係る相続税の納税猶予制度の見直し

非上場株式等に係る相続税の納税猶予制度について、中小企業経営者が高齢化している状況を考慮し、後継者要件のうち、役員要件を緩和する見直しが行われます。

なお、後継者は、原則として、被相続人の相続開始の直前において認定承継会社の役員である必要があります。

【改正前】被相続人(先代経営者等)が60歳未満で死亡した場合は、役員要件は不要。

【改正後】被相続人(先代経営者等)が70歳未満で死亡した場合、又は、後継者が特例承認計画に

特例後継者として記載されている者である場合は、役員要件は不要。

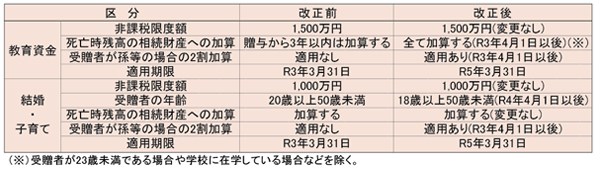

4.教育資金贈与、結婚・子育て資金贈与の見直し

教育資金贈与、結婚・子育て資金贈与に係る贈与税の非課税措置については、贈与者死亡時の残高と相続税額の2割加算に係る現行の取扱いが節税的な利用につながっているとの指摘を踏まえ、格差の固定化の防止等の観点から次表の見直しを行った上で、適用期限が2年延長されます。

5.土地に係る固定資産税等の負担調整措置

固定資産税の土地価格を基に税額を単純計算すると、税額が急激に増える可能性があるため、それを緩和する措置を負担調整措置といいます。従前は令和2年度までの予定でしたが、令和5年度まで3年間延長されます。

なお、令和3年度は固定資産税の価格の評価替えの年に該当し価格が上昇することが予想されていましたが、コロナ禍の影響を勘案し、税額が増加することとなる土地については、令和2年度の税額に据え置く特別な措置が講じられます。

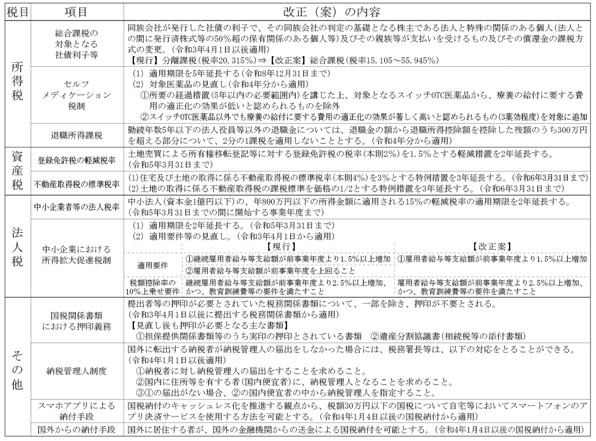

6.その他の主要な改正項目