相続が発生し遺産分割協議を行う場合、なかなか決まらないのが土地の分割です。複数の土地があればその中で調整も可能ですが、1つや2つしかない場合、着地点が見つからないことがよくあります。今回は、2つの土地の分割を例にご自宅の小規模宅地等の80%評価減を有効的に適用しつつ、各相続人のその後の土地活用まで納得のいくプランをご紹介したいと思います。

1.相続発生時に遺産分割協議が揉める

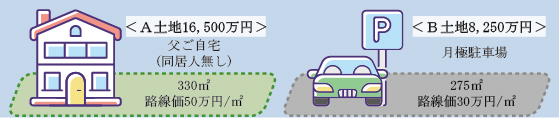

今回の相続事例は以下の通りです。

被相続人:父(母は他界しており一人暮らし)

相続人 :長男と長女(家なき子)の2人

<主な相続財産(相続税評価額)>

下記のA土地、B土地のほか金融資産等5,000万円

A土地は利便性が大変良く、長男・長女のどちらも取得を希望しました。ご自宅の小規模宅地等の評価減(特定居住用宅地等80%減額)を最大限適用するには、家なき子である長女がA土地を取得する必要があります。しかし、長男もA土地に執着があり、遺産分割が揉めに揉めたので、土地が330平方メートルと広く半分に分けて165平方メートルずつ相続したらどうかという方向に落ち着くことになりました。

2.A土地を1/2ずつ相続する場合

A土地を長男・長女で1/2ずつ取得した場合の土地の相続税評価額は下表の通りになります。

B土地も貸付事業用宅地等としての小規模宅地等の評価減適用要件を満たしていれば、最大で200平方メートルまで50%の減額が可能になります。今回のケースだと適用限度面積は100平方メートルと算定され、小規模宅地等の評価減は1,500万円になります。A土地とB土地との小規模宅地等の評価減は、合計で8,100万円になります。この評価減の金額に相続税の実効税率を30%と仮定した場合の相続税圧縮効果は2,430万円と試算されます。

3.家なき子を最大限適用して相続税額を圧縮する場合

一方、家なき子である長女がA土地を100%相続した場合、どのように小規模宅地等の評価減の効果が変わるのか以下検討してみます。

小規模宅地等の評価減が最大限活用できるため、評価減の金額は先ほどのケースより5,100万円多くなります。相続税の実効税率を30%と仮定した場合の相続税圧縮効果は3,960万円と試算されます。

4.相続で取得後、相続人間で土地の交換を行う

上記相続税圧縮効果額を比較すると、1,530万円の差が発生します。なんとか工夫は出来ないものかと考えたところ、相続では、家なき子である長女が一旦A土地を100%取得します。そして相続税申告期限を過ぎた後、長男が取得したB土地とA土地の1/2を交換することをご提案しました。交換を挟むことによって、最終的にはA土地を兄妹それぞれ活用が可能になり、相続税の圧縮も図ることが可能になります!A土地の1/2とB土地は、相続税評価額が8,250万円と同じのため、所得税等の交換の特例が適用でき、譲渡所得税等が発生しません!

5.交換した場合の税金等は?

交換で土地を取得した場合、税金等はどのようなものがかかるのでしょうか。譲渡所得税等は、交換の特例適用要件に該当すれば、かかりません。しかし、不動産取得税と登録免許税がかかります。詳細は割愛しますが、約505万円と試算されます。それに司法書士等の報酬がかかります。

6.最終的にメリットはあるのか

以上のように、交換時の税金等まで考慮するとこのプランの場合、約1,025万円(1,530万円-505万円)の税効果があります。

相続では小規模宅地等の評価減を最大限適用するために、長女が一旦A土地を100%取得した後、長男が取得したB土地との交換を行うことによって相続人それぞれ納得のいく土地活用が行えるというプランになります。

必ずしも土地の価額が近い物件ばかりではないかもしれませんが、交換の特例適用要件である土地の価額差が高い方の20%以内で収まる範囲内での交換の検討をされてみてはいかがでしょうか。被相続人の財産額や相続人の構成によって、税額メリットが必ずしも出るかどうかはわかりません。しかし、一度検討されてはいかがでしょうか。