1.免税点の引き下げ

平成15年度の税制改正により、消費税の納税義務が免除される課税売上高(消費税がかかる売上高)の上限、いわゆる免税点が1,000万円(改正前:3,000万円)に引き下げられました。個人事業者については、平成17年分から適用になります。課税事業者に該当するかどうかは、基準期間の課税売上高で判断します。基準期間とは、個人事業者の場合、課税期間の前々年ですので、平成17年分を課税期間とすると、基準期間は平成15年分が該当します。平成15年分の課税売上高が1,000万円を超えていれば、新規課税事業者に該当しますので、所轄税務署長に速やかに「消費税課税事業者届出書」を提出する必要があります。なお、簡易課税制度を適用できる課税売上高の上限も5,000万円(改正前:2億円)に引き下げられています。

■表1■ 基準期間課税売上高と課税事業者・簡易課税制度

| 基準期間課税売上高 | 改正前 | |

| 課税事業者 | 1,000万円超の事業者 | 3,000万円 |

| 簡易課税制度選択可能な事業者 | 5,000万円以下の事業者 | 2億円 |

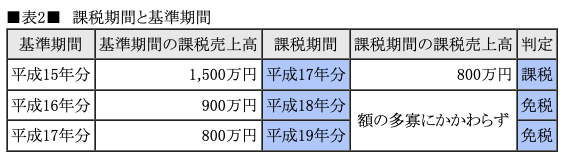

2.課税期間と基準期間

課税売上高が1,000万円前後で、課税事業者と免税事業者の間を行ったり来たりするようなケースが考えられます。たとえば、平成17年分の課税売上高が800万円と1,000万円を下回っている場合でも基準期間である平成15年分の課税売上高が1,000万円を超えていれば、平成17年分は課税売上高800万円について、消費税額の精算としての申告をする必要があります。つまり、基準期間の課税売上高はあくまでも、課税期間に課税事業者であるかどうかを判定するための基準であって、実際の消費税額の計算は課税期間の課税売上高によることになります。

3. 簡易課税制度の選択

基準期間の課税売上高が5,000万円以下の場合、簡易課税制度を選択することができます。簡易課税制度を選択するかどうかは、シミュレーションなどによる検討が必要になります。以下に簡単なシミュレーションの例をご紹介いたします。

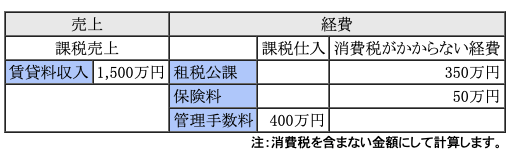

事例平成15年分(基準期間)賃貸料収入1,200万円 平成17年分(課税期間)収入見通し1,575万円 経費見通し820万円(内訳:租税公課350万円、保険料50万円、管理手数料420万円)

① 原則課税方式を選択した場合

課税売上(消費税がかかる売上)から課税仕入(消費税がかかる経費)を差し引き、差額を納税額とします。

課税売上に対する消費税額

15,000,000×5%=750,000 ・・・(A)

課税仕入に対する消費税額

4,000,000×5%=200,000 ・・・(B)

(A)-(B)=550,000円

② 簡易課税制度を選択した場合

課税売上に対する消費税額から、課税売上に係る消費税額にみなし仕入率を乗じて計算した控除対象仕入税額を控除し、納税額を算出します。

課税売上に対する消費税額

15,000,000×5%=750,000 ・・・(A)

課税売上に係る消費税額×みなし仕入率(サービス業は50%)

750,000×50%=375,000 ・・・(B) (控除対象仕入税額)

(A)-(B)=375,000円

この事例では、簡易課税制度を選択した方が納税額が少なくなります。建物の新増築や大規模な修繕など課税仕入に該当する経費が大きくなると、場合によっては消費税の還付を受けることになります。しかし、簡易課税制度を選択した場合には、実際の仕入に係る消費税額を控除するわけではありませんので、還付を受けることはできません。そのうえ、簡易課税制度をいったん選択すると、2年間は同制度を継続して適用しなければなりません。したがって簡易課税制度の選択には慎重な検討が必要になります。

なお、簡易課税制度を選択するためには、通常その課税期間の開始日の前日までに、所轄税務署長に「消費税簡易課税制度選択届出書」を提出しなければなりません。ただし、平成17年分より、基準期間(平成15年分)の課税売上高が1,000万円を超えることを理由に、課税事業者となった「新規課税事業者」については、その提出が平成17年12月31日までと緩和されています。

また、いったん「消費税簡易課税制度選択届出書」を提出していた場合でも、平成17年12月31日までであれば、その取下げが認められます。すでに「消費税簡易課税制度選択届出書」を提出済の方も改めて検討することが可能です。