相続財産等を評価する場合、財産評価基本通達という税務職員向けの評価に係るルールがあります。通常は我々もこのルールに沿って計算することが多いのですが、この中に国税局長の定めというものを用いて評価する調整事項があります。この国税局長の定めは、通達自体の改正がなされなくても評価方法に影響を及ぼす事項です。借地権割合や借家権割合もその定めの一つですが、今回は市街地農地についてご紹介いたします。

市街地農地の評価方法

市街地農地の評価額は、その農地が宅地であるとした場合の価額から、宅地に転用する場合に通常必要と認められる造成費に相当する金額を控除して算定する宅地比準方式が採用されています。したがって、宅地としての評価額から宅地造成費相当額を控除しているに過ぎず、農地といえども市街地農地に関しては、土地の評価額が大きく算出される傾向になっています。

国税局長の定め

財産評価基本通達では、国税局長の定める金額をもとに宅地造成費を計算することとされているため、国税局長の鶴の一声で評価額が大きく変わることがあります。

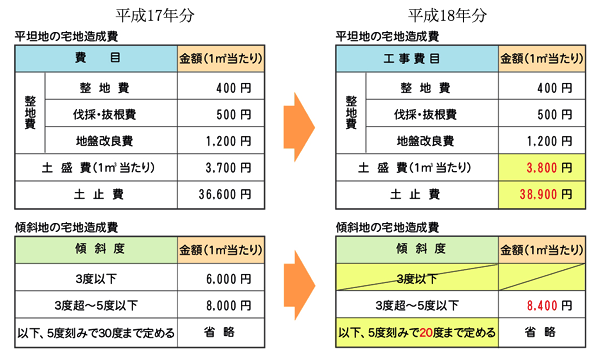

この宅地造成費の計算が、東京国税局管内では平成17年分と平成18年分とで次のように改正されています。(各国税局管内によって異なります。)

なお、この定める金額はいままでは路線価の発表と同時に、8月に公表されています。

大きな改正点は傾斜地の宅地造成費に関する変更です。平成17年分は「傾斜度3度以下」の区分が存在していますが、平成18年分ではこれが削除されています。傾斜度が3度以下の土地に関して平成17年分までは、たとえ平坦地であったとしても傾斜地としての宅地造成費を利用することが可能な場合がありました。

そのため、平坦地でも1㎡当たり6,000円という金額を宅地造成費として控除することが可能であり、平坦地の宅地造成費の金額を用いることにより多くの宅地造成費を計算することもできたのです。しかし、平成18年分からはその取り扱いが削除され、結果として平坦地の市街地農地などの評価額は増加したといえるでしょう。

今後の対応

財産評価基本通達に基づいた平坦地の宅地造成費の金額は、ケースによっても異なりますが、農地に関しては大幅に減少したのではないでしょうか。

しかし、この宅地造成費はあくまでも通達によって計算される一つの金額でしかありません。今後は、業者などから整地費用等の見積もりを入手し宅地造成費を計算することも方法の一つと考えられます。ただ、実際の申告にあたっては宅地造成費の取り扱いに関して、業者見積もりがそのまま課税庁に認められるか否かは説得力次第であり、税理士の腕も試されます。

またこの際、市街地農地の有効活用を図ることを考えてもよいかも知れません。例えば、賃貸マンションなどを建設すれば土地の評価額を下げることができるでしょう。

平成18年10月には、財産評価基本通達自体の改正が行われ、平成19年1月1日以後に相続等が発生した場合の取り扱いが一部改正されました。しかしながら、上述のとおり国税局長の定めの変更によっても評価額が異なることもありますので、8月の路線価発表までは予断を許しません。