昨年度の税制改正で突然現れ、今年度の税制改正で早くも制度が緩和となった「特殊支配同族会社の役員給与の損金不算入制度」。平成18年4月1日以後開始事業年度から適用となったこの新しい法律による申告が、いよいよ本格的に始まりました。今回は、改正の内容と用語の定義解説を交え、申告前の注意事項を整理しておきたいと思います。

1.制度の概要

表1のような一般的な親族経営の同族会社(特殊支配同族会社)が、会社の業務を取り仕切る役員、つまり社長に対して支給する給与の額のうち、給与所得控除額に相当する部分の金額(表2)は会社の経費として認めない(損金不算入)、というのがこの制度の概要です。

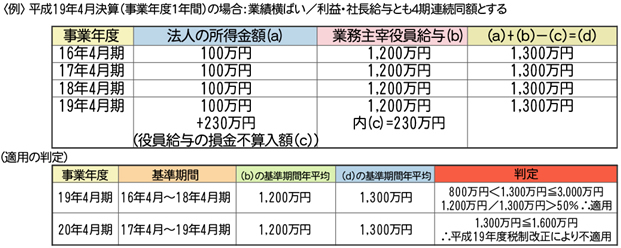

ただし、その事業年度開始の日前3年以内に開始した各事業年度(基準期間)の、税務上の会社の利益と社長に支給した給与などを基礎として計算した金額の平均額(基準所得金額)等が一定の金額以下となる事業年度については、この規定の適用はありません(表3)。

2.第一段階:特殊支配同族会社に該当するか否かの判定

小規模な親族経営の同族会社は前記表1のように、ほぼ特殊支配同族会社に該当することになります。該当からはずれるため、①株式等を他人に11%持ってもらう、②他人の常勤役員を親族役員より多くする、等の方策を検討した会社も多かったのではないでしょうか。

①については、「社長や会社の意思と同一内容の議決権を行使することに同意している者の議決権はその社長や会社が持っているものとみなす」という規定の解釈をめぐって、親しい取引先などに株式持ち合いを頼んでも無駄なのでは、という憶測を呼んでいました。

ところが、最近国税庁が公表した質疑応答事例によれば、社長や会社と出資、人事・雇用関係、資金、技術、取引等において緊密な関係があることのみをもっては、社長らの意思と同じ議決権を行使することに同意している者とはならない、ということが明らかにされました。これにより、特殊支配同族会社でなくなるために株式持ち合いが有効となる可能性が高くなり、注目を集めています。

3.第二段階:適用除外となる基準所得金額の判定-条件が緩和に

判定基準である年800万円という金額が、今年度の税制改正により施行後わずか1年で、平成19年4月以降開始する事業年度から倍の1,600万円に緩和されました。ただし、平成18年4月1日から平成19年3月31日までに開始した事業年度については、基準所得金額が800万円のままですからご注意ください。

上記会社の場合、今回19年4月期の申告では、判定基準はまだ800万円のため適用となり、230万円もの金額が会社の課税所得に加算されてしまいます。しかし、業績、給与支給額ともまったく同じでも、今年度改正により翌期は適用をはずれることに。制度自体は残りますが、この緩和により、検討中の対策が不要となる会社も多くなると思われることは、ひとまず朗報でしょう。

4.実態が重要視される

損金不算入の対象となる給与を受け取る「業務主宰役員」とは、会社の経営に最も中心的に関わっている役員一人をいいます。代表取締役や社長が該当するのが一般的ですが、必ずしも肩書きのみにより判定するのではなく、どのように経営に関わっているのかという実質が重要なポイントとなってきます。なお、損金不算入額を減らすことを目的に、業績とは無関係に社長の給与を大幅に下げるなど、実態とはかけ離れた役員給与の設定を行ったりすることは当然のことながら認められるものではありません。ご注意ください。