相続はある時突然やってくるものです。もしかすると、土地等の売買契約の真っ最中に売主または買主が亡くなることがあるかもしれません。そのような場合における相続税及び所得税はちょっと意外な取扱いになっている、と言うお話です。

1.売買契約完了前に売主がなくなったら

例えば、10月1日にAは宅地を1億円で売却する契約を締結し、同日に手付金1千万円を受領したものとします。その契約においては、11月30日に残額を受領すると伴に、土地の引渡しを行うこことなっていました。しかし、Aは最終決済を待たず11月15日に急逝してしまいました。

この場合、Aは土地の引渡しを完了していませんが、相続人が取得した財産は単純に土地と考えていいのでしょうか。

実は、Aの相続人は、その売買契約に係る土地の譲渡代金の請求権を取得したものとされるのです。つまり、土地の譲渡対価のうち相続開始時における未収入金で、設例の場合では、評価額は9千万円となります。

2. 売買契約完了前に買主がなくなったら

逆に、上記1.の説例で、Aが買主側であったらどうなるでしょうか。

買主については、2通りの取扱いが認められています。

(1)原則

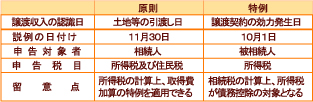

Aの相続人は、その売買契約に係る土地の引渡請求権という財産と、譲渡代金の未払金という債務を取得したものとされます。

引渡請求権の評価額は、原則として土地の譲渡対価の額である1億円です。一方、未払金は9千万円となります。

(2)特例

その売買契約に係る土地自体を相続財産として申告した場合には、それが認められます。

評価額は、一般的な土地と同様、路線価等による相続税評価額となります。

3.小規模宅地等の特例

上記2.において、買主Aの相続人が(2)の特例により申告した場合には、要件に該当すれば小規模宅地等の課税価格の計算の特例と言う、非常に有利な規定を適用することができます。

この特例を適用できる土地は、相続開始の直前において被相続人等の事業または居住の用に供されていた宅地等に限られます。具体的には次のような事例が考えられます。

①被相続人(買主)Aが自己の事業または居住の用に供する建物を借地の上に所有していた場合

②その底地を地主から買取ることとなった場合

4.売主に係る譲渡所得

次に、売主側の土地等の譲渡所得について考えてみたいと思います。

(1)原則~相続人の譲渡所得とする場合~

上記1.において、土地の譲渡代金の請求権を相続した相続人は、11月30日において残額を受取ると共に、その土地の引渡しを行うこととなります。

原則として、引渡しがあった時に当該契約に係る土地の譲渡があったものとされるため、譲渡所得は相続人に帰属することになります。

もし、譲渡時までにこの土地の譲渡代金に係る遺産分割が済んでいなければ、各相続人が法定相続分により譲渡所得の申告を行うことになります。ただし、譲渡所得の申告時までに、譲渡代金の分割が行われた場合には、その分割割合に応じた申告をすることができます。

このように、相続人に譲渡所得が帰属するものとして取り扱う場合には、その譲渡所得の計算上、税額が軽減される特例を適用することができます。詳述はしませんが、相続税額の取得費加算の特例と言い、相続税の一部を売却に係る経費のような扱いにできる使い勝手のいい規定です。

(2)特例~被相続人の譲渡所得とする場合

また、特例として、譲渡に関する契約の効力発生日をもって譲渡があったものとすることもできます。従って、元々の売主Aが居住用財産の譲渡の特例の適用を受けるつもりであった場合には、契約日である10月1日に被相続人となったAが譲渡したものとして申告をすれば、居住用財産の特例を受けることができます。

上記を表にまとめると次のようになります。

今回ご紹介した、売買契約の途中で当事者が亡くなってしまった場合には、4種類の立場の人が登場することになります。相続税だけでなく所得税までトータルで考えて、最も有利となる方法を選択したいものです。