平成20年度税制改正の行方は例年とは違った様相を呈しています。改正法案の基となる税制改正大綱は、昨年12月13日に自民・公明の与党、これを踏まえて12月19日に財務省が発表。そして12月26日に民主党が独自の内容で発表を行いました。与党大綱は20年度に直接影響のあるものについては小幅な改正に止めた印象ですが、果たして衆参ねじれ国会ですんなり与党の改正法案が成立するのか、波乱はあるのか。今回は、与党大綱等から主な改正予定事項を整理してみました。

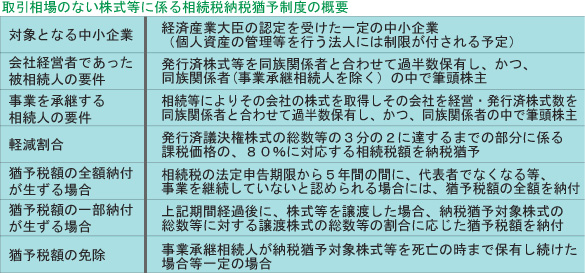

1. 相続税の総合的見直しを明記・取引相場のない株式等に係る相続税納税猶予制度を平成21年度に創設

中小企業の事業承継については、オーナー経営者の相続によって、思わぬ高額な株式評価額により重い相続税負担が生じ、事業の承継自体が難しくなるといった深刻な問題が指摘されていました。この抜本的解消を目指して「中小企業の事業の継続の円滑化に関する法律(仮称)」が制定される予定です。これを踏まえて、税制面では平成21年度改正で「取引相場のない株式等にかかる相続税の納税猶予制度」を創設し、本制度を平成20年10月に予定される新法施行日以後の相続に遡って適用することが盛り込まれました。

注目すべきは、この創設に併せて相続税の課税方式を現行の「法定相続分遺産取得課税方式」から、各相続人が実際に取得した遺産額に応じて個別に課税計算を行う「遺産取得課税方式」に改めることです。更にこれに併せて、その際に相続税の総合的見直しを検討する、と明記されているのです。これは単なる検討課題という位置付けではなく、一歩踏み込んだ税制改正の具体的内容としての項目です。つまり、平成21年度に相続税を大改正する、とはっきり予告したということになるでしょう。今のところ改正内容は具体的ではありませんが、基礎控除の見直し等も考えられることから、今後の動向が注目される内容となりました。

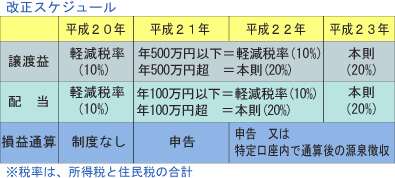

2.上場株式等の譲渡・配当に係る証券税制

平成20年中の取引には関係がありませんが、上場株式等の譲渡益、配当に関する現行の軽減税率は平成20年12月31日をもって廃止となります。ただし、いずれも特例措置として平成21年から22年末までの2年間は、上限を設けた上で、現行の軽減税率を継続します。

上場株式等の配当は、平成21年1月1日以後に支払われるものから、総合課税と申告分離課税のいずれかの選択適用ができる特例が創設されます。また、平成21年分以後では、譲渡損失と配当との間の損益通算を認める特例が創設されます。更に、平成22年1月1日以後支払われる配当については、申告不要の源泉徴収口座内でも譲渡損失と配当の損益通算が可能となります。

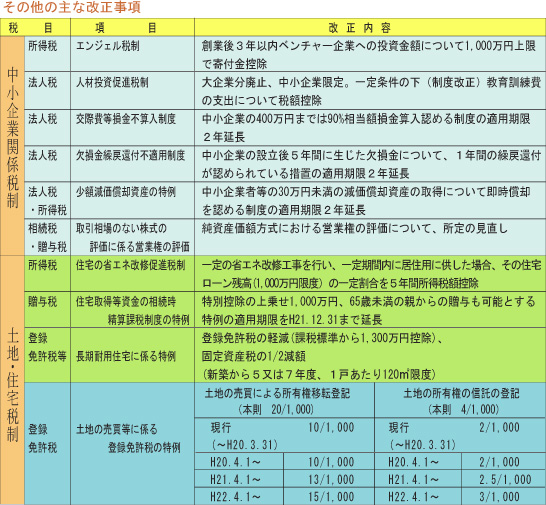

3. その他の主な改正

土地の売買等にかかる登録免許税は、本則の二分の一の税率である現行の特例の適用期限が平成20年3月31日ですが、税率を段階的に引き上げながら適用期限を延長することとなります。

中小企業者等に関連する重要なものとして、少額減価償却資産の特例、交際費課税の特例については期間が2年間延長されます。

4.民主党は個別改正法案の提出を見送り

大綱では、所得税の所得控除見直しによる「子ども手当」の創設、特殊支配同族会社の業務主宰役員給与の損金不算入制度の廃止など、与党にはない内容を盛り込んで大いに注目された民主党。しかし、今年度はこうした個別改正法案提出は見送りとなった模様です。