自分の財産は、大切な家族に引き継いでもらいたい。これは当然のことと思います。しかし、家族の全員が、財産を相続できる立場にある(=相続人)訳ではありません。

今回は、相続時の基本中の基本であり、最も重要な法定相続人の範囲や順位と、相続発生前の注意事項を、具体例を通して説明させていただきたいと思います。

1.法定相続人になるのは誰?

亡くなった方の財産を相続する権利(遺言書のある場合を除きます。)を有するのは法定相続人であり、この法定相続人は民法で定められています。

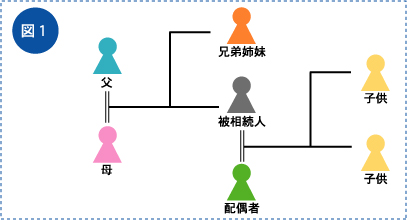

図1をご覧ください。すべて被相続人の家族ではあります。ただ残念ながら全員が法定相続人に該当する訳ではありません。

まずは誰が法定相続人に該当するかを検討したいと思います。配偶者(夫又は妻)は、常に法定相続人に該当します。被相続人の財産形成に寄与もしているでしょうし、長年の貢献度を考えると当然かも知れません。配偶者相続人などとも呼ばれます。また、民法では配偶者相続人以外の相続人には、法定相続人になる順番が決まっています。

血縁関係のある場合、まず最初の順位としては子供です。この場合には、親や兄弟姉妹は、法定相続人になることはできません。

子供がいない場合には、親(直系尊属)が法定相続人となり、さらに親もいないという状況になって、初めて兄弟姉妹が法定相続人になる訳です。

2. 生活拠点が無くなる危機!!

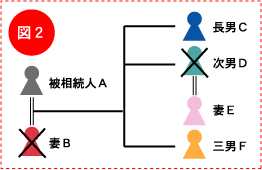

こんな例もありました。図2をご覧ください。被相続人Aは、妻であるBと次男Dの夫婦と一緒に住んでいましたが、BとDは早くに亡くなってしまっていたのです。今はAとEの二人で暮らしており、Aの身の回りのことなどはEが一生懸命しています。AにとってEは、とても大事な存在です。

このようなケースで、もしAが亡くなってしまうと、当然Aの財産は相続人間で分割されます。相続人は誰になるのかが大事な問題です。もうお気付きだと思いますが、相続人はCとFの二人になってしまうのです。Aがとても大事に思っていたEは、二人で住んでいた家(所有者はA)を相続することができないのです。家は相続人の名義となるため、Eは夫の兄弟から借りて住むことになります。兄弟がその関係を継続してくれれば、それでも良いかもしれません。しかし、突然その家を売却したり、その家に住みたいと言ってくる可能性もあります。そうするとEは住み慣れた家を失ってしまいます。とても寂しい状況です。

このような事態はできれば避けたいものです。例えば生前にEを養子にする方法が考えられます。こうすれば、家をEに相続させる内容の遺言書を作成することにより、本来相続人ではないEに財産を相続させることができるからです。実は相続税sには、通称“2割加算”と言われる規定があり、被相続人の財産を取得した人が、その親、子、配偶者以外の場合には相続税額が1.2倍になってしまうのです。しかし、Eを養子にすれば、この2割加算を避けられる事が可能なのです。

3. 時間が経っていれば遺言書の見直しも!

ただ、遺言書さえ作成すれば問題は全て解決とばかりはいきません。例えば、遺言書を作成してから10年も経過すると、当時とは財産状況も変わり、生活状況も変化しているでしょう。ましてや推定相続人との関係にも何らかのトラブルでもあれば、遺言者の心情にも影響する事は必至です。

残されたご家族が円満に暮らせるように、 既に遺言書を作成されている方も、改めて見直しをご検討なさってみてはいかがでしょうか。