今回は、税金から少し離れて、年金や医療に係る社会保険のお話をします。この10月、公務員の共済年金が、会社員の厚生年金に統合されるという大きな改正がありました。これで、給与所得者が加入する年金はすべて厚生年金に一元化されたことになります。これに伴って、ひっそりと、重要な改正が行われました。会社では年金受給中の高齢の方に対しても役員給与を支払うことが多いのですが、これに影響が出るかもしれません。

どんな人がどんな制度に加入すべきなのか、そこからの給付はどのように行われるのか。改正を機会に今、社会保険の基本的な仕組みをきちんと理解しておきましょう。

1.そもそも社会保険とは?

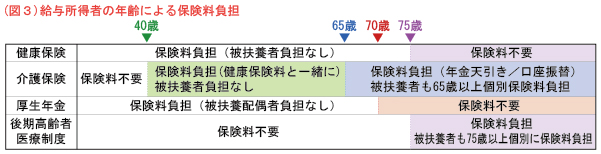

今回の改正で、会社の経営に関して重要なものは次のものです。65歳以上の厚生年金受給者が一定額以上の給与をもらっていると、厚生年金部分の受給額が減らされます。従来75歳以上はこの対象外でしたが、改正により10月からは年齢制限がなくなりました。役員報酬額次第で、生涯年金額が減ってしまう方が出てくる可能性があります。

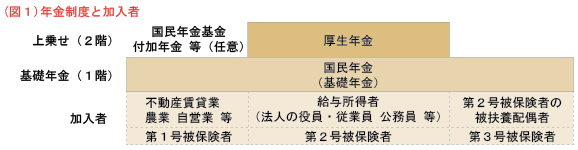

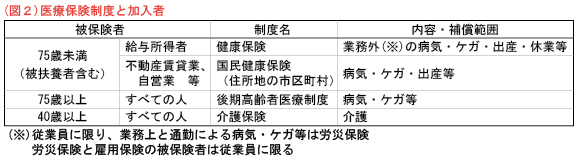

社会保険という言葉には、いろいろな制度が含まれています。大きく分けて老後の所得保障制度である年金と、医療保障制度があり、給与所得者と、そうでない方とで、加入する制度が違います(図1及び2)。

給与所得者と言いましたが、正確には社会保険加入義務のある会社(一定の個人事業主も含む)に勤務して給与を貰っている人です。会社は常時給与を支払う人が一人でもいる場合、社会保険適用事業所となることが法律で義務付けられます。このため、年金と健康保険の加入の手続きは会社が行い、保険料の個人負担分は毎月の給与から会社が天引きして、本人に代わって納めることになっています。

2.保険料の負担と納付額の違い

給与所得者とそうでない方では異なります。給与所得者は、年齢に応じて負担する保険料が変わってきます(図3)。

国民年金第1号被保険者の保険料は年齢問わず一律ですが、給与所得者の厚生年金保険料は、給与額に応じます。給与所得者も図1のとおり国民年金加入者ですが、その保険料は厚生年金保険料に含まれます。負担率は給与の約18%、これを本人と会社で折半して負担します。

健康保険料は、会社独自や同業種の企業で運営する組合か、その他の多くの中小企業が加入する協会けんぽかによって負担率が多少異なります(協会けんぽの場合は給与の約10%)。年金と同じく本人と会社で折半して負担します。いずれの保険料も、本人負担分は所得税の社会保険料控除の対象、会社負担分は会社の経費です。

給与所得者及びその社会保険の手続きを行う会社側が押さえておくべきポイントは次のとおりです。

| ・ | 高額給与の場合には本人・会社とも負担額が増加する |

| ・ | 年金:年金受給者でも70歳まで保険料負担あり/65歳以上で 給与額一定以上の場合は年金受給額減額あり |

| ・ | 健康保険:後期高齢者となる75歳まで加入義務あり |

給与所得のない不動産賃貸業や自営業、農業の方が所得税の計算 上押さえておくべきポイントは次の点です。

| ・ | 年金:被扶養親族の国民年金保険料は誰が納めてもよいが、 実際の支払者のみが社会保険料控除の対象 |

| ・ | 国民健康保険:世帯人数収入合算で計算、上限あり(介護分を除く) (東京23区は平成27年度69万円)。 |

| ・ | 後期高齢者医療保険:国民年金保険料と同じ扱い |

3.社会保険との付き合い方

国の年金はそもそも民間の個人年金とは違い、「世代間の相互扶助」という概念のもとに運営されています。納めた保険料のうち厚生年金部分の一定額は将来の年金額にも反映されます。しかし、今、納めている保険料は、今の年金受給者の支給のために使われるのが基本的な仕組みであることも心得ておいてください。

是非はともかく、法律で定められた義務なのに手続きは保険料の納付義務者が自主的に行うというのが現状です。すべての社会保険制度について加入義務のあいまいな状況が続いていたのも、また事実でした。ご存知のように、マイナンバー制度が始まり、誰がどのような社会保険に加入しているのか、一元管理が行われるのも時間の問題です。今こそ、社会保険制度のきちんとした理解に基づいて、自身の加入している制度を確認しておく必要があります。