平成28年度税制改正大綱は、平成27年12月10日に発表予定でしたが、消費税の軽減税率に係る最終調整の難航により平成27年12月16日に発表・公表となりました。今回はこの平成28年度税制改正大綱の注目点をピックアップしご説明します。

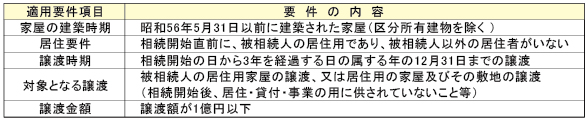

1.土地税制【 空家に係る譲渡所得の特別控除制度 】

相続した被相続人の居住用財産を譲渡した場合にも、一定の場合には、居住用財産の3,000万円の特別控除が適用できることとなります。

適用時期:平成28年4月1日から平成31年12月31日までの譲渡。

2.住宅税制【 住宅の三世代同居改修工事等に係る特例 】

自己の所有する家屋に「三世代同居改修工事」を含む増改築等を行った場合において、次のア.又はイ.の特例を適用することができることとされます。

ア.三世代同居改修工事を含む増改築等に係る住宅借入金等(償還期間5年以上)の年末残高1,000万円以下の部分について、一定の割合を乗じた金額を5年間の各年において所得税額から控除(最高5年で62.5万円)。

イ.三世代同居改修工事の標準的な工事費用の額の10%相当額(25万円を限度)をその年分の所得税額から控除。

*「三世代同居改修工事」とは、キッチン・浴室・トイレ・玄関のいずれかを増設し、改修後にいず れか2つ以上が複数となる工事で、工事費用(イ.は標準的な工事費用)が50万円を超えるもの。

適用時期:平成28年4月1日から平成31年6月30日までの間に居住の用に供した場合に適用。

3.法人税制【 法人税率の引下げなど 】

1.法人税率の引下げ

資本金の額1億円超の法人、及び中小法人の所得800万円超の部分に適用される法人税の税率(現行:23.9%)が、次のとおり段階的に引き下げられます。

平成28年4月1日以後に開始する事業年度 →23.4%

平成30年4月1日以後に開始する事業年度 →23.2%

2.減価償却制度の見直し

建物附属設備及び構築物の減価償却方法は、平成28年4月1日以後に取得するものから定率法が廃止され、定額法のみとなります。

3.欠損金の繰越控除限度額の段階的な引下げと繰越期間の延長

【大法人(資本金1億円超)】

・平成27年4月1日以後開始事業年度・・・所得金額の65%までを限度

・平成28年4月1日以後開始事業年度・・・所得金額の60%までを限度

・平成29年4月1日以後開始事業年度・・・所得金額の55%までを限度

・平成30年4月1日以後開始事業年度・・・所得金額の50%までを限度

【中小法人(資本金1億円以下)】

・所得金額の全額が控除可能(改正なし)

【繰越期間の延長時期】

平成30年4月1日以後開始事業年度で生じた欠損金から、10年間(現行:9年間)繰越可能。

4.所得税制【 医療費控除の特例の創設 】

セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除が創設されます。定期健康診断などの一定の検診を受けている方の「スイッチOTC薬」の購入費用が、年間1万2千円を超える場合には、その超える額(8万8千円を限度)が所得から控除されます。

なお、この特例は現行の医療費控除との選択適用になります。

*「スイッチOTC薬」とは、要指導医薬品及び一般医用薬品のうち、医療用から転用された医薬品を言う。

適用時期:平成29年1月1日から平成33年12月31日までに支出した場合に適用。

5.消費税制【 軽減税率制度の導入ほか 】

1.軽減税率制度の導入

消費税の軽減税率制度が、税率10%に引き上げられる平成29年4月1日から導入されます。軽減税率対象品目は以下の通りで、その税率は8%(国税:6.24%、地方税:1.76%)とされます。

・飲食料品(酒類及び外食サービスを除く)

・定期購読契約が締結された新聞

2.高額資産を取得した場合の特例措置

事業者が、簡易課税制度の適用を受けない課税期間中に「高額資産」の課税仕入等を行った場合には、その高額資産の課税仕入等を行った課税期間から3年間、事業者免税点制度及び簡易課税制度が適用されないこととされます。

*「高額資産」とは、一取引単位につき、支払対価の額が税抜1,000万円以上のもの。

適用時期:上記改正は、平成28年4月1日以後に高額資産の仕入等を行った場合に適用

(ただし、平成27年12月31日までに締結した契約に基づく平成28年4月1日以後の高額資産の仕入等は除く)。

6.その他

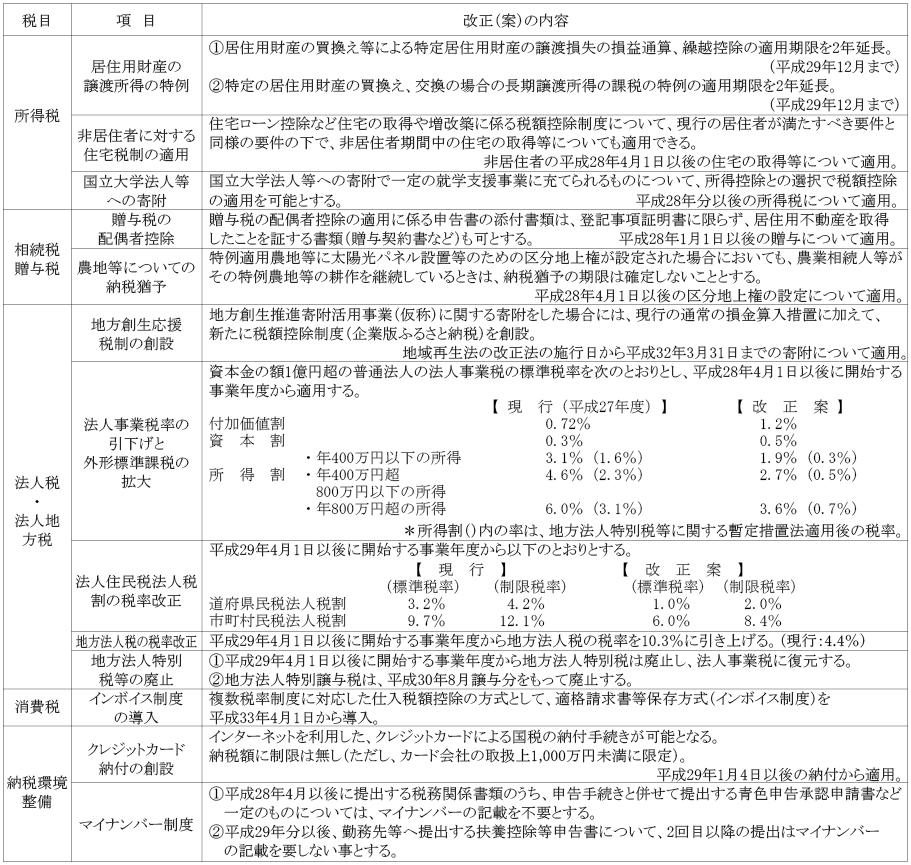

その他の改正案のうち主要な項目は次表のとおりです。