マイカーの譲渡損の有効活用策

~金の譲渡益と通算できたり、できなかったり~

あなたがご所有されている車は何台目ですか? 若者の車離れが囁かれる今日この頃ですが、”カーキチ”といわれる部類の方も結構多くおられるようです。今日は、安夫さんが相続した金地金の売却についての相談のようですが、いつの間にか車の下取りの話に発展しているようです。

1.金地金の売却益は総合課税の譲渡所得

私は結構”カーキチ”の部類です。今度の買い替えで10台目になります。

すごいですね。でもお金がかかりますよね。

そうなんですよ。預貯金は減る一方で妻から怒られるので、父から相続した金地金を売 却することにしました。購入時は金相場が低かったこともあり、今売ると約550万円の譲渡益になります。

所有期間はお父様の購入時から計算。5年超なので総合課税の長期譲渡所得。譲渡益から特別控除50万円を引き、その2分の1の250万円が課税対象ですね。

適用税率は住民税も含めて43%程度だから税額は約110万円。購入資金が減ってしまいます。

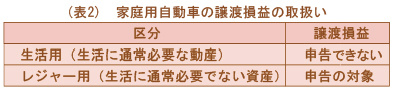

2.サラリーマンの車は”生活用”か”レジャー用”か

ところで、安夫さんは会社勤めですよね。車通勤ですか? あるいは、お住まいは公共交通の便が悪く日常生活で車が欠かせないような状況ですか?

住まいは四谷です。通勤は電車ですし、交通の便もよいですよね。車の運転は会社が休みのときです。

ということは、安夫さんの車は、生活用ではなく、レジャー用になります。

生活用? レジャー用? どうしてそんな区分が必要なのですか?

税務上の取扱いが異なるからです。ところで、今の車はおいくらでしたか? それから所有期間と下取り価格はいくらくらいですか?

購入は3年前で500万円。走行距離がかなり多いこともあり下取り価格は200万円程度の見込みです。

車の耐用年数は、事業用は6年、生活用やレジャー用はその1.5倍の9年です。500万円の新車ですと所有年数による税務上の簿価は概ね次のようになります。

レジャー用で200万円での下取りですと、簿価が約350万円だから150万円程度の譲渡損になりますね。

車の譲渡損は、事業用であれば事業所得と損益通算できるでしょうけど、家庭用の場合は給与所得などの他の所得と損益通算できなかったように思いますが…。

3.レジャー用であれば金地金の譲渡益と通算可!!

よくご存じですね。でも金地金の売却で譲渡益が生じますよね。同じ譲渡所得内での通算はできます。税務用語なのでチョット難しいですけど、生活用の車は「生活に通常必要な動産」、レジャー用は「生活に通常必要でない資産(動産)」になります。

仕事だけでなくレジャーも必要でしょ。レジャー用というだけで「通常必要でない」などと決めつけるのはおかしいですね。

まあ、税務用語の良し悪しは置いておきましょう。生活用の車の譲渡益は非課税、譲渡 損はなかったこととされるため申告できません。一方、レジャー用の車の場合、譲渡益は課税され、譲渡損は他の総合課税の譲渡益との通算のみ認められます。

私の場合は、金地金の売却と車の下取りを同じ年に行えばそれらの譲渡損益は通算できるのですね。

そのとおりです。まずは、金地金の譲渡益550万円とレジャー用の車の譲渡損150万円を譲渡所得内で通算すると金地金の譲渡益400万円が残ります。そこから特別控除50万円を差し引いた残額350万円は長期譲渡の金地金によるものですから、その2分の1の175万円が課税対象になります。

適用税率は43%程度なので約75万円。先ほどの110万円と比べ税負担は35万円の軽減ですね。助かります、車の追加オプションが1つ加えられます。

4.金地金も「生活に通常必要でない資産」

金地金はレジャー用の車と同様に「生活に通常必要でない資産」の区分です。営利目的の継続的売買以外は譲渡所得になります。譲渡益は課税され、譲渡損は同じ年の総合課税の譲渡益に限り通算できます。しかし、事業、不動産、給与などの他の所得との損益通算はできません。

200万円を超える金地金の売却は、支払調書制度の対象となり、その記録は税務署に届けられます。購入時の資料が保存されていないと購入原価は売却価格の5%しか認められないといったことにもなりかねません。

金地金、レジャー用の車、ゴルフ会員権などは、同じ年に売却すればそれらの譲渡損益は通算できます。年を異にして売却すると、譲渡益にのみ課税され、譲渡損は切捨てになり活用できませんからご注意ください。