特定口座を利用して上場株式の配当所得や譲渡所得を得ている方のほとんどは、源泉徴収ありで申告不要を選択していると思います。しかし、源泉徴収税率20.315%と比較して低税率の方は確定申告をして税金が戻ってくる場合もあります。税金が還付!と聞くと、私も確定申告した方が良いのでは?とお考えのあなた。税金は還付になったけど、社会保険が増えてびっくりなどということもあります。今回はこの辺のからくりを説明したいと思います。

1.専業主婦で年間33万円の配当所得がある場合

専業主婦で、パート収入がなく年間33万円の配当所得のみの方は、確定申告をすると源泉徴収されていた税額全額(約67,000円)が還付となります。これは基礎控除(所得税38万円・住民税33万円)を控除した課税所得がゼロとなるため、税額もゼロとなり源泉徴収されていた全額が還付になるという流れです。この場合、夫の扶養家族としての変更がないため、健康保険料や年金保険料を別途負担する必要がありません。

2.給与所得者で年間33万円の配当所得がある場合

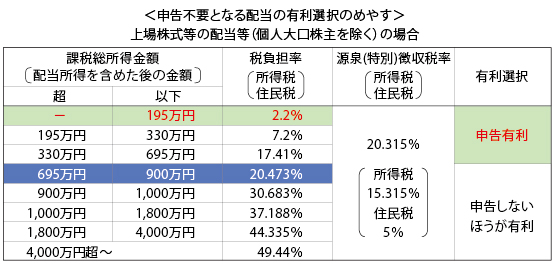

給与所得234万円(給与収入で360万円)で基礎控除と社会保険料を控除した課税所得が146万円の方で検討してみます。下表より、配当所得を追加して申告しても課税総所得金額が195万円以下のため、申告を選択したほうが有利となります。上場株式等の配当の場合、12.8%の税額控除が認められているため、配当所得の実質の税負担率が2.2%となります。源泉徴収税率の20.315%-2.2%=18.115%分の税額が還付になるという仕組です。

いわゆるサラリーマンの方は、勤務先の組合の健康保険に加入しており、保険料は会社の給与所得のみで判定されるため、配当所得を申告しても社会保険の負担は増えません。

3.個人事業者の場合

個人事業者の方の場合は、通常国民健康保険に加入しているため、配当所得を追加で申告すると保険料が上がってしまいます。国民健康保険や後期高齢者医療制度(4の事例)の保険料は、配当も含めた住民税課税上の総所得金額を基に算定するため注意が必要です。例えば、国民健康保険の保険料率が10%の市町村の場合、左表の税負担率に10%をプラスして有利不利を選択する必要があります。

<500万円(総所得金額-33万円)の場合・・・申告不利>

税負担率+国民健康保険の保険料率 >源泉徴収税率

17.41% + 10% = 27.41% >20.315%

4.年金所得者の場合(後期高齢者医療制度の75歳以上の方)

後期高齢者医療制度の75歳以上の高齢者は更に注意が必要です。同じ世帯の被保険者の中に住民税課税所得が145万円以上の方がいる場合は、医療費の自己負担割合が1割から3割へアップしてしまう場合があるのです。現役世代と同じ所得を稼いでいる方は、医療費の負担も同じ負担割合でという考えなのでしょう。例えば、配当33万円をプラスして住民税課税所得金額が178万円の方の場合はどうなるでしょう。保険料率約10%を考慮してもまだ12.2%(2.2%+10%)なので、申告有利かと思いきや、医療費負担割合アップという思わぬ落とし穴があるのです。年齢や加入している社会保険の種類によって影響が異なるのです。

5.住民税の課税方式の見直し

3・4で述べたような社会保険料や医療費への影響を回避するために、平成28年の確定申告から所得税と住民税で異なる課税方式を選択することが可能になりました。国民健康保険料や後期高齢者医療保険料は主に住民税における課税所得を基に算定されています。住民税で配当申告不要を選択すれば3・4のような社会保険料や医療費の負担増を強いられないのです。所得税は申告し、住民税は申告不要を選択した場合、左表の有利不利のボーダーラインは、「695万円~900万円」に変更となります。税負担率が所得税13.273%、住民税5%の18.273%<20.315%へ、変更になります。

6.株式長者優遇?

ここで一つ視点を変えてみると、配当や株式の譲渡所得が1,000万円や1億円あっても申告不要を選択してしまえば、源泉徴収税率の20.315%だけの負担です。社会保険の負担は一切変わりません!一方、給与所得や不動産所得などの申告不要を選択できない所得がある方は、所得が増えれば増えるだけ、国民健康保険料等も増加(限度額あり)します。75歳以上の方であれば、医療費の負担も1割から3割へ増える可能性も出てくるのです。同じ所得を得るでも、申告不要を選択できる上場株式等の所得がとてもお得に感じます。