平成31年度の税制改正大綱が平成30年12月14日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点を取り上げました。

1.住宅ローン控除の特例の創設

消費税率引上げ前後における住宅に係る駆け込み、反動減対策として措置されます。

消費税率10%適用の住宅の取得等について、住宅ローン控除の控除期間が3年延長されます。

(現行10年間⇒13年間)控除額は1年目~10年目までは現行と同じで11年目以降は「建物購入価格の2/3%」と「住宅ローン年末残高の1%」のいずれか少ない金額となります。

適用時期:2019年10月1日から2020年12月31日までに居住の用に供した場合に適用

2.空き家に係る譲渡所得の3,000万円特別控除の特例の拡充

被相続人が一定の対象家屋※から転居し、相続直前に老人ホーム等に入所していた場合でも下記の要件に該当すれば3,000万円特別控除の適用が可能となります。

①被相続人が要介護認定等を受けていたこと

②入所後も引き続き対象家屋が使用されていたこと

③入所時から譲渡時まで、対象家屋が他の者の居住、貸付等の用に供されていなかったこと

※対象家屋とは被相続人が相続の直前まで一人で居住の用に供していた家屋(昭和56年5月以前の建築)をいう。

適用時期:2019年4月1日から2023年12月31日までの譲渡について適用

3.個人事業者の事業用資産に係る相続税等の納税猶予制度の創設

法人の事業承継税制をベースとして個人事業者についても納税猶予制度が創設されます。個人事業者の特定事業用資産について、その課税価格に対応する税額が納税猶予となります。相続時・生前贈与時のいずれにも適用可能です。なお、特定事業用資産とは被相続人の事業用(不動産貸付業を除く)の土地(面積400㎡まで)、建物(床面積800㎡まで)及び建物以外の一定の減価償却資産をいいます。

ポイントは以下のとおりです。

①承継計画を作成して確認を受ける仕組みとし、承継後は事業・資産保有の継続が定期的に確認

される。

②担保を提供し、猶予取消しの場合は猶予税額及び利子税を納付する。

③被相続人は相続開始前において、相続人は相続開始後において、それぞれ青色申告の承認を受

けている。

④既存の事業用の小規模宅地等の特例との選択適用となる。

適用時期:2019年1月1日から2028年12月31日までの間に相続等により取得する財産について適用

4.特定事業用宅地等に係る小規模宅地等の特例の見直し

被相続人の事業用の宅地(400㎡まで)について、相続税の課税価格を80%減額する特例の見直しです。

・相続開始前3年以内に事業供用された宅地等については、本特例の対象外となります。

・ただし、その宅地の上で事業供用されている減価償却資産の価額が、その宅地の相続時の価額の 15%以上であれば、適用対象となります(対象となる事業用宅地の基準の明確化)。平成30年度に改正された貸付事業用の小規模宅地等の特例にならい、制度の乱用阻止のため措置されます。

適用時期:2019年4月1日以後に相続等により取得する財産に係る相続税について適用(ただし、同日前から事業の用に供されている宅地等については適用しない)

5.相続法改正に伴う措置(相続税)

(1)配偶者居住権の評価

民法改正により規定された配偶者居住権とは、相続発生時に、被相続人所有の建物に居住していた配偶者がその建物を無償で使用する権利をいいます。相続税においてはこの配偶者居住権の評価方法が次のように定められます。

①配偶者居住権(建物の利用)の評価

建物の相続税評価額-下記②

②配偶者居住権が設定された建物の評価

建物の相続税評価額×(残存耐用年数(注1)-存続年数(注2))/ 残存耐用年数

× 存続年数に応じた民法の法定利率による複利現価率

③配偶者居住権(敷地の利用)の評価

土地等の相続税評価額-下記④

④上記②の敷地の評価

土地等の相続税評価額×存続年数に応じた民法の法定利率による複利現価率

(注1)残存耐用年数:建物の法定耐用年数の1.5倍の年数から築後経過年数を控除した年数

(注2)存続年数:終身の場合には平均余命年数、一定期間の定めの場合にはその期間(平均余命年数を上限)

※配偶者居住権に関する改正民法の施行は2020年4月1日から

(2)特別寄与料に対する課税

民法改正により相続人以外の親族が、被相続人の療養看護等を行った場合、一定要件のもと相続人に対して金銭支払(特別寄与料)を請求することができることとなります。

特別寄与者が支払を受ける特別寄与料は、被相続人から遺贈により取得したものとみなして相続税を課税します。また、相続人が支払うべき特別寄与料は、その相続人の課税価格から控除します。

※特別寄与料に関する改正民法の施行は2019年7月1日から

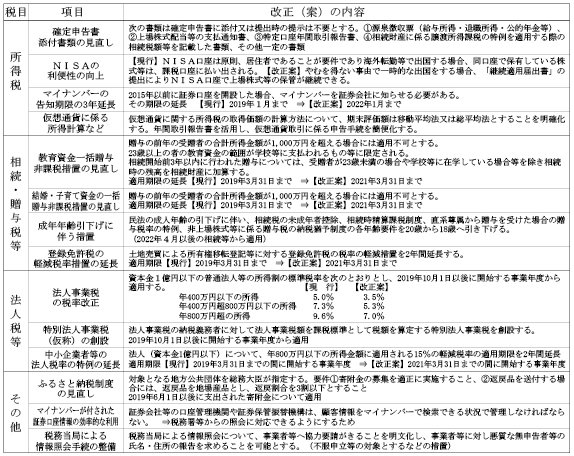

6.その他の主な改正項目

その他の改正案のうち主要な項目は次表のとおりです。