“所有期間”や”年齢”で変わる税率

~成年年齢の18歳への引下げを含めて~

不動産等を譲渡したときの譲渡税(所得税・住民税)は、その不動産等の所有期間により適用税率が変わる(短期は約40%、長期は約20%)ことはご存知かと思います。

一方、贈与税でも、直系尊属から受けた贈与は、受贈者が成年か否かにより適用税率が変わる場合があります。成年の年齢が今年の4月から18歳に引き下げられたため、贈与の時期で適用税率が変わる場合があります。

今回は、税務における所有期間と年齢に関する内容です。

1.不動産の譲渡における”所有期間”

中古マンションの値上がりはそろそろピークと思い、2016(平成28)年に購入した投資用マンションを今年の1月に譲渡しました。

中古マンション価格は高値で推移していますよね。

売却益は約1,200万円。今年の譲渡なので税率約20%の長期譲渡ですよね。買ってから売るまでにお正月を6回迎えていますから。

そうですね。不動産を譲渡した場合の所有期間は、”譲渡年の1月1日”現在で5年以下が短期、5年超が長期です。同じ譲渡でも、金やゴルフ会員権など総合課税のものは、実際の所有期間で区分されますけど・・・。

どうして不動産の場合は、実際の所有期間ではなく、譲渡年の1月1日現在の所有期間になるのですか?

以前は不動産の譲渡も総合課税でした。昭和44年の税制改正で分離課税になりました。その際、「昭和43年12月31日以前に取得したものを5年を超える期間保有したもの」を長期としたので、その考え方が現在に引き継がれているのかと、個人的には思います。

私が生まれた頃ですから、だいぶ古い話ですね。

2.成年年齢引下げの贈与税への影響

ところで、今年の4月から成年の年齢が20歳以上から18歳以上に引き下げられました。成年の年齢が変わると、税金にも影響がありますよね。

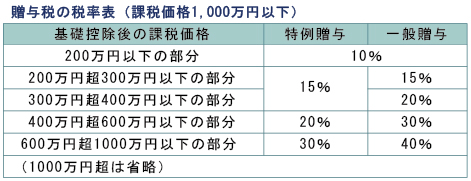

そうですね。贈与税は受贈者年齢を20歳以上とする制度が結構多いです。それが18歳以上に引き下げられます。例えば、成年者が直系尊属から受ける贈与(以下「特例贈与」という。)に適用される税率です。

父親も今年で90歳です。相続税対策の一つとして私の息子へ現金贈与を考えています。息子は今年の8月1日で19歳。特例贈与になりますか?

先程の不動産の譲渡と似ています。贈与年の”1月1日における年齢”で判定します。

今年の1月1日現在の息子の年齢は18歳。成年の年齢は3月までは20歳、4月以後は18歳ということは・・・?

直系尊属から受けた贈与で、今年の3月までのものは一般贈与、4月以後のものは特例贈与になります。両方あると税額計算が複雑になりますね。

ところで、今年18歳になる人はどうなりますか?2004(平成16)年生まれですけど・・・。

明治35年の年齢計算ニ関スル法律で、「年齢ハ出生ノ日ヨリ之ヲ起算ス」と定められています。すなわち、年齢到達日は誕生日の前日の24時。1月2日生まれは、1月1日の24時に歳をとることになります。

ということは、2004(平成16)年生まれは、誕生日が元日とその翌日の2日であれば4月以後の贈与が特例贈与になり、誕生日が1月3日以後であれば、1月1日では17歳ですから、今年の贈与は全て一般贈与ということになりますね。

3.”成年”又は”未成年”を要件とする他の制度は?

特例贈与以外でも、成年か否かで適用が異なる制度がいくつかあります。今年の4月以後に贈与を受けた場合や相続があった場合は、次のとおりです。

年齢要件ですが、制度によって異なりますね。どうしてですか?

贈与税は暦年課税であるため、(1)と(2)は1月1日基準としたのかもしれません。一方、(3)事業承継税制や(4)未成年者控除は、贈与や相続があった時の現況を重視しているように思います。あくまで私見ですが。

4.おわりに

”所有期間”や”年齢”を要件とする制度は、その基準日等により適用税率が異なることがお分かりになったかと思います。譲渡における長期と短期、贈与における成年と未成年。ボーダーラインにある場合は、基準日などの要件を事前に確認しておくことが必要です。ちょっとの確認が大きなミス(多額の税負担)を防ぎます。