12月17日、平成16年度税制改正大綱が発表されました。全く予想外の展開で、特に不動産関連税制は、正に激震です。一体どの程度の時間をかけて議論されたのか分かりませんが、何の前触れもない事項の改正も。大慌てで年内にしておかなければならないこともでてきました。詳細は別表をご覧頂きたいのですが、激震部分だけを先ずはご説明です。

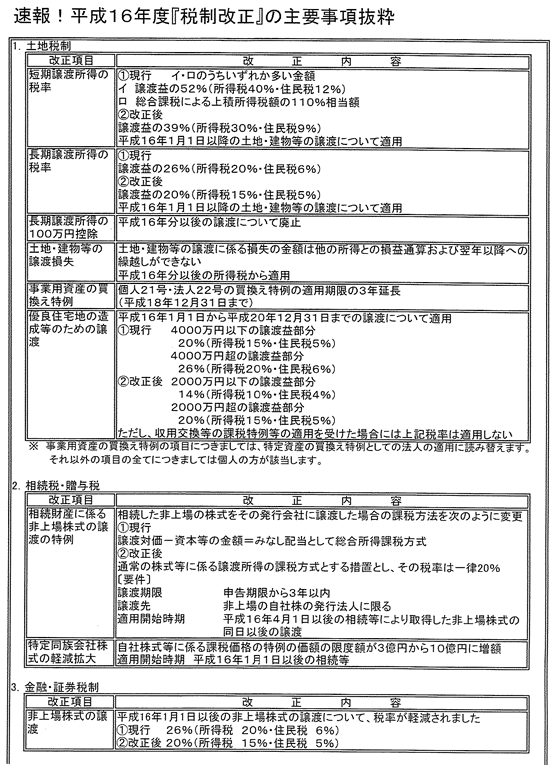

1.10年超所有の事業用資産の買換え、3年延長

既に何回かお話をして参りました。事業用資産の買換え特例といって、一定の条件の下、事業用資産の買換えを行った場合、最大で通常の税額の1/5になる特例があります。中でも最も利用しやすい制度が、10年超所有というだけの条件のもの。これが15年末で期限切れと言うことになっていたのです。他の制度との関連や従来からの経緯から、期限の延長は99%あり得ないとされていました。そのため、クラブATOの会報誌等でも、盛んに買換えは年内まで、そのためにはこうしよう、と煽って参りました。それがあっさり延長。嬉しいことではあるのですが、拍子抜け。政治の世界は分かりません。

2.不動産の売却損の損益通算不可

これが最大の激震です。従来は例えば不動産を売却して売却損が出た場合、不動産所得や給与所得との通算ができました。これを損益通算といいます。儲けが出たときだけ課税して、損が出たときは知らん顔ではあまりに理不尽。従って、この通算は極めて自然な考え方、取り扱いです。法人税だって不動産売却で赤字が出れば、本業からの黒字と通算です。何と、来年からはこれができません。棚卸し資産といって、いわゆる商売用の品物以外の資産を売却した場合の所得を譲渡所得といいます。譲渡所得同士の通算は認めても、不動産の売却損について、他の所得との通算を認めないことになってしまったのです。これが1月1日以降からなのか4月1日以降からなのか、現時点では不明です。しかし、1月1日以降からとなったら大変です。もはや売却損は面倒を見て貰えなくなるのですから。もし、現時点で不動産の売買契約を締結し、引き渡しは来年で売却損が出るものであれば、何としてでも本年分の所得として申告しましょう。譲渡所得の申告は、原則は引き渡しがあったとき、例外的に契約時点での申告も可能です。が、ここは考えるまでもありません。

ただ、特定の居住用財産の売却損は従来通り損益通算が可能です。つまり、来年以降救われるのは、一般論ではこの居住用の特例と他の不動産売却益がある場合だけ。筆者に言わせれば、憲法違反の改悪です。含み損があるのなら年内処分は必須です。今から売却ができる相手?実務的にはご自身の同族会社を利用するしか、他に善後策は考えられません。

3.譲渡税率の改正

これは極めて朗報です。所有期間5年超の物件の売却を長期、5年以下を短期の譲渡所得といいます。従来は所得税住民税の合計で長期が26%、短期となれば最高で50%を超えていたのです。これがそれぞれ20%、39%となりました。長期は未上場株式並に引き下げです。

さて、ここまで来ると色々なことを考えなくてはなりません。年内に慌てて前述1の事業用資産の買替え特例を利用して、当座の節税をしておこう、こう考える人は多いのです。しかし、この特例はあくまで課税の繰り延べといって、未来永劫税負担が低くなった訳ではないのです。当座の税額が低くなり、その負担を先送りするだけです。それなら改正後の20%税率を利用して、課税関係をここで完結する方法も考えられます。

4.長期100万円控除の廃止

長期の譲渡所得については100万円の特別控除がありました。つまり、売却益が100万円以下なら実質課税がなかったのですが、これも廃止、増税です。

5.非上場株式の譲渡税率も20%

従来の26% が20% に引き下げで、不動産と同様です。減税になるわけで大いに結構。非上場会社のオーナーは後継者難に苦しむより、20%課税で売り逃げし、ハッピーリタイアメントも増えそうです。

事業承継といえば、嬉しい話題がもう一つ。やや専門的になりますが、相続時にオーナー所有の自社株を会社が買い取る際の金庫株。みなし配当という負担の大きい課税がなくなり、単純に20%のみ。

これらはいずれも今後の事業承継対策に大きな影響を与えること必至です。

その時々の政策で決まるのが税制とは言いながら、理論的には納得できない今回の税制改正です。