相続人の2人は、相続する土地をどのように遺産分割しようかと考えています。もし、この土地が1筆であるならば、共有で相続するのか、それとも分筆してそれぞれを相続するのか、どちらを選択するのかで相続税に大きな差が生じるかもしれません。

1.次のような土地を考えてみる

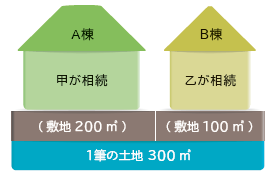

被相続人は2棟の貸家の土地建物を所有していたとします。なお、土地は分筆されておらず、1筆の土地の上に2棟が建っている状態でした。このように、1筆の土地の上に複数の建物があるようなケースは結構あるのではないでしょうか。

話し合いの結果、相続人甲はA棟建物を、相続人乙はB棟建物を相続することになりました。土地は1筆ですので、この場合はどのように土地を相続すべきなのでしょう。

2.共有で相続すると?

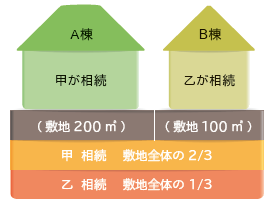

共有財産は後々トラブルの種になる可能性が高いために共有相続は得策ではありませんが、甲と乙が親子の場合や夫婦である場合などには、一旦共有にするケースもあります。そこで、甲は土地持分の2/3を、乙は土地持分の1/3を相続する場合を考えます。一見、各棟の敷地に相当する土地持分を相続していますから、甲はA棟の敷地部分を、乙はB棟の敷地部分を相続したと本人たちは認識しているかもしれません。ところが、共有では実際には次のような考え方になります。

甲⇒A棟敷地の2/3とB棟敷地の2/3

乙⇒A棟敷地の1/3とB棟敷地の1/3

つまり、共有では1筆の土地のどこかを特定することはできず、土地全体を持分割合で均等に所有するという考えになるのです。

そうすると、相続税の計算では小規模宅地等の評価減に影響が生じます。甲が承継したA棟の敷地は200㎡の2/3のため、小規模宅地等の対象面積は200㎡ではなくて約133㎡です。同じく乙の対象面積は100㎡ではなくて約33㎡になります。なんと、貸家の敷地についての限度面積200㎡の全てが適用できると思っていたところ、対象は各棟の敷地面積×持分となることから相続税の負担が増加してしまいました。

3.分筆して各々相続すると?

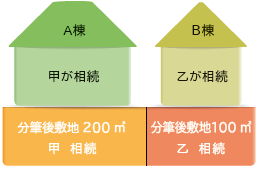

あくまで甲はA棟の敷地部分、乙はB棟の敷地部分を相続したいのであれば、あらかじめ土地の分筆をしてから各敷地部分を相続しましょう。この場合には、特定された各棟の敷地部分を相続するので共有のような考え方にはならず、小規模宅地等の評価減も最大限適用できます。被相続人名義のままで土地の分筆ができますので、甲と乙は分筆後の各敷地を単独相続する流れになります。

4.評価単位が変わることもある

共有の問題点を踏まえれば、分筆して相続するのが税務上もベストだと思われたかもしれません。ところが、何事も100%はないのです。今回の事例の場合はこの考え方で良いですが、駐車場の敷地や広い貸地の場合などはそうとは限りません。共有ではなく、分筆後の各土地を各相続人が相続する場合にはそれぞれ別の評価単位になります。例えば、都内にある500㎡の駐車場を考えてみます。共有で相続するときの評価単位は500㎡のため、地積規模の大きな宅地という取扱いが適用できる可能性があります。これにより土地評価額は通常に比べて20%以上減少します。もし、相続人2人が分筆後の土地250㎡ずつを相続する場合には500㎡未満になり適用できません。このようなときは一旦共有で相続して、その後に分筆、共有物分割をして共有の解消を図れば良いのです。

5.話し合い次第

相続後の最終的なかたちは同じであったとしても、過程により相続税が変わる可能性があります。検討したいのであれば、相続人全員の同意のもと柔軟な対応ができる状況が前提になるでしょう。みんなで円満な話し合いができればこそ、税金もお得になるわけです。