令和7年から新たに適用される所得税制に「極めて高い水準の所得に対する税負担の適正化措置」 があります。令和5年度の税制改正で創設され、今年の所得から適用されます。この制度の対象はどのような場合でしょうか。ずばり、株式や長期保有土地の譲渡益が非常に高額になる場合です。相続税の納税資金を捻出するため、これらの譲渡を行うとき、最終的な手取額のシミュレーションを行いますが、今後は、この制度を踏まえる必要があります。

1. 1億円の壁

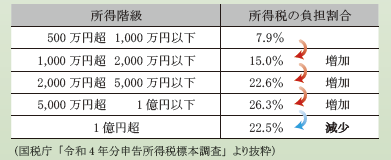

給与所得や不動産所得のような総合課税の所得に対する所得税の税率は5%~45%とされており、所得が一定額を超えると、その超えた部分は高い税率で課税されます。一方、株式や長期保有土地の譲渡については、譲渡益の多寡にかかわらず一律15%の税率が適用されます。そのため、譲渡益が高額になると所得全体に占めるその譲渡益の割合が大きくなることもあって、次表のとおり、所得階級が1億円を超えると、所得税の負担割合(平均所得税額÷平均所得金額)が減少する結果となっています。“1億円の壁”と言われているのはこのことです。

2. 新たに導入される制度

新たに導入される制度の計算式は次のとおりです。①の金額が②の金額を上回る場合に限り、その差額分(①-②)の追加納付が必要になります。

①〔基準所得金額-3.3億円〕×22.5%

② 通常の所得税額(外国税額控除等の適用前)

①の算式は、3億3千万円を超える部分の所得は、最低22.5%の所得税負担が生じることを意味します。“基準所得金額”には、確定申告を行う所得に加え、特定口座のうち確定申告を省略(申告不要を選択)できる“源泉徴収選択口座”に係る所得などが含まれる点に注意が必要です。

3. 事例でみてみましょう

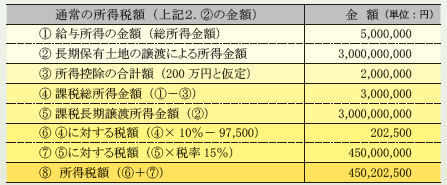

給与所得が500万円の会社員Aさんは、所得控除の合計額が200万円で、給与に係る所得税額は202,500円です(簡略化のため、復興特別所得税は考慮していない。以下同じ。)。この度、長期保有の土地を譲渡したところ、譲渡益は30億円でした。この場合の通常の所得税額(前記2.②の金額)は、次表⑧欄の450,202,500円になります。

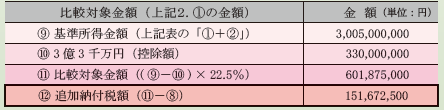

次に、新たな制度による比較対象金額(前記2.①の金額)を求めますが、その金額は次表⑪欄の601,875,000円になります。この金額は、通常の所得税額(上記表⑧欄)を超えていますので、差額である151,672,500円(次表⑫欄)の追加納付が必要になります。そのため、土地の譲渡による手取額が、従前に比べ約1億5千万円も減少する結果になります。

4.追加納付が生じる譲渡益

前記3.の会社員Aさんの場合(総所得金額(給与所得)500万円、所得控除額200万円)、追加納付が発生する譲渡益はいくら位からになるのでしょうか。

計算過程は省略しますが、追加納付税額は、土地の譲渡益20億円で約7,667万円、譲渡益10億円で約167万円となり、譲渡益が9億7,770万円以下であれば追加納付はありません。

5.超富裕層は“源泉徴収選択口座”に注意が必要

土地の譲渡益は確定申告が必要ですから、新制度の対象かどうかは申告書作成段階でチェックします。“基準所得金額”には、前記2.の“源泉徴収選択口座”に係る所得のほか、上場株式等に係る利子配当(源泉徴収の対象)も含まれます。源泉徴収選択口座の譲渡益や利子配当が非常に高額になる超富裕層の方は、この制度の対象かどうか確認が必要です。特定口座年間取引報告書、配当等の支払調書などの法定資料は、金融機関から税務署に提出されますので、税務署はその内容を確認して新制度適用の有無のチェックを行うと考えられます。