税務署と意見が相違した時、原則としてはいきなり裁判で争う事はできません。国税不服審判所と言う第三者機関で判断を仰ぎ、その上で訴訟手続きをする事になっています。ところが、この審判所が曲者で圧倒的に税務署の勝率が高いのです。今回の税制改正でその機構を改革するというのですが、さて納税者の勝率アップに繋がりますかどうか?

1.税務署に不服がある場合の手続き

はじめに税務署と申告内容について、意見の相違があった時、どういう流れになるのかを、おさらいしておきましょう。税務署としては修正申告を勧めてくるでしょう。素直に従えばそれで終了ですが、納得しなければ当局は“更正”と言う強権を発動して課税する事になります。これに対し、先ずは異議申立てができます。しかし、これは更正をした同じ税務署に対してするため、担当者は変わるものの実質的には単なるセレモニー。結論が変わることはまずありません。そこで、上述の国税不服審判所で事の是非を問う事に。

2.第三者機関の実態

この審判所、何が問題かと言うと、その構成員なのです。是非を判断する審判官が全国で150人強いるのですが、内、約130人が税務職員。いわば国税一家とも言える存在で、裁決(裁判ではないので判決ではなく裁決と言う)が税務署寄りになるのは当然と言えば当然の成り行き。ただ、弁護士や税理士、大学教授等も応募でき、現時点ではそれら応募者から18人が登用されています。

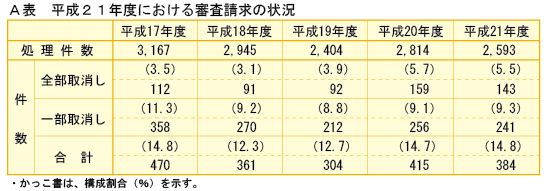

さて、税務署寄りの裁決と申し上げましたが、納税する側の主張がどの程度採用されたかを示したものがA表です。全部取消しとは納税する側の主張が100%、一部取消しはその一部が認められたものを意味しています。平成17年度から21年度で一部でも認められたものを含めても、15%に満たず、完全勝利は最も高い年で5.7%。税務署側の圧勝といっても過言ではありません。

3.本年度の税制改正

上記の結果は誰が見ても不公平、不公正。この事実は長年我々税理士の間では指摘されていた事なのです。もっと民間の意見を反映させるべき、との声が今回の税制改正で若干ではありますが実現します。民間からの公募を年15名程度採用し、3年後の平成25年までに50名程度を任用しようと言うのです。更に、『審理の中立性・公正性に配意して審判所の所管を含めた組織のあり方や人事のあり方の見直しについて検討を行う』旨が明記されているのです。これはこれで大変結構な事ではあります。

4.応募資格と応募の状況

ここで審判官への応募資格を確認しておきましょう。現在応募できるのは①弁護士②税理士③公認会計士④大学の教授・准教授⑤裁判官又は検察官の経歴を有する者で、国税に関する学識経験を有する者⑥国家公務員で、国税に関する事務に従事した経歴を有する者⑦その他国税庁長官が国税に関し⑥に掲げる者と同等以上の知識経験を有すると認める者、と門戸は広いのです。ただ、『納税通信』の資料に依れば、応募者は年度にも拠りますが20名前後で推移し、あまり多くないようです。そして採用された方は税理士が大半で、弁護士も若干と言ったところのようです。

今回の改正で50名程度を確保すると謳ってはいますが、仮に頭数は確保できても質的な問題には?が付きそうな気配です。

5.適任は税理士ですが…

税務の知識があり、実務経験も積んでいる税理士が適任である事は言うまでもありません。ただ、現行の審判官の任期は3年とされています。仮に税理士が審判官になったとしても、その間は国家公務員法が適用されるため、税理士業との兼業は禁止されてしまいます。つまり、顧問先等の顧客がいる状態で就業したら、その間は税理士としての業務はできない訳で、そんな事をしてまで審判官になる税理士が果たして何人いるのでしょう?

定年後の趣味でやるのであれば別ですが、働き盛りの税理士は難しいのではないでしょうか。就職先も無く、また自らは開業もできない人くらいしか就業できない現実では、折角の理想も絵に描いた餅。いい制度ではあると思うのですが、運用面では直ぐに頓挫しそうな改正内容です。