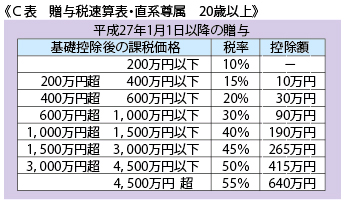

5259号

成年後見制度によらず、”信託”を活用すれば…

『成年後見制度』をご存知の方も多いと思います。認知症や知的障害、精神障害等によって正常な判断ができなくなった場合、成年後見人と言う援助者を選ぶことにより、ご本人を法律的に支援する制度です。制度自体はご本人の保護にとって有用です。が、実情は甚だ制限が多く、使い勝手が悪くお勧めできません。しかし、この制度によらず、今話題の"信託"を活用すれば、確実に同等以上の効果を得られるのです。

1.成年後見制度のデメリット

この制度を選択すると何が面倒かと言うと、被後見人保護の趣旨に反する一切の支出ができないことです。例えば、本人ではなく配偶者が介護の必要な状況になり、老人ホームに入居させようとしても、入居のための保証金や権利金等の支出はままなりません。相続税対策としてタワーマンションの購入などもってのほか。また、昨今の駐車場の利用率低迷を改善すべく、そこに賃貸物件を建設しようにも、とにかく本人の財産を減らすことは一切認められません。結果として収益性が増し、財産が増える可能性があっても、です。

後見人の候補者は申請者が申請しますが、最終的には家庭裁判所から選任されます。が、家庭裁判所によってその取扱いはかなり異なります。少なくとも霞が関の家裁では、身辺の介護をする"身上監護"は親族が選任されても、肝心の財産管理の部分はこちらの意に沿った身内や息のかかった弁護士を後見人とすることが認められません。家裁に登録されている弁護士等から、先方の都合で後見人が選任されてしまうのです。

2.大切なのは財産の運営・管理

身辺の介護ももちろん確かに大切なのですが、将来の相続税を考えた場合には、財産の運営や管理をないがしろにする訳にはいきません。

上記の賃貸建物の建築のように、結果として収益性が増すことになったとしても、一度は建築資金として預貯金を取り崩し、又は負債を抱えることは許されないのです。地域の再開発や道路拡張等で土地等を売却しようにも、土地等の財産を減らすことになるので、それすらも認められない場合があるのです。

財産を処分し減らす行為が法律の趣旨に反することになってしまうためです。もっとも抜け穴もあって、以前ご相談を頂いたお客様には、駐車場に賃貸建物を建てる際、次のような工夫をして認められたこともあります。

本人名義で建物を建てるのではなく、親族が営む所有型法人に土地を貸すのです。賃貸建物自体はその法人名義で建築し、法人が支払う地代を従前の駐車場収入を上回るようにしたのです。こうすれば、本人の預貯金を減らすこともなく、負債を負わずに収入は確実に増えるため、後見制度の範囲内で建築することができるのです。

3."信託"を活用すれば…

所有型法人の活用は別として、もっと根本的な解決策は"信託"です。ご本人の判断能力のある時点で、信頼できる親族や親族の主催する法人に全財産を信託するのです。信託銀行に財産を預ける商事信託ではなく、個人的に身内に対して行う民事信託のため、免許も登録も不要な誰でもできる信託です。

もちろん、信託するに当たっては、その目的や信託する財産を明示し、信託契約を結ぶことが必要です。その契約の中に財産の売却処分を含めた有効活用、相続税対策をも加えておけば、信託を受託した親族や法人は、本人に代わってほぼ全てのことが実行可能になります。

4.銀行が行う後見制度支援信託

ここでご注意頂きたいのは、銀行が行っている'後見制度支援信託'と言うものとは違うという点です。これは前述の成年後見制度を前提とするものです。ご本人が銀行に財産を信託し、信託された金銭の中から後見人が管理する口座へ生活費等の定期的な交付を行う制度です。余剰の資金については金銭信託等で運用するようですが、家庭裁判所の指示書に基づいて行われるもので、民事信託とは全く別のものだと考えて下さい。

5.委託者=受益者が絶対条件!

信託についての説明が若干前後してしまいますが、絶対に忘れてはならないことがあります。信託契約には、委託者(財産を預ける人)、受託者(その財産を預かる人)そして受益者(その信託財産から利益を享受する人)の3者が登場します。本来、その財産は委託者の物ですが、所有権自体は信託をすると受託者に移ります。そうでないと受託者が自分の名前でその財産を運用、処分することができないためです。

しかし、名義自体は変わっても、本来は委託者の財産であるため、委託者が死亡した場合、委託者が受益者と同じであれば、相続財産となります。しかも、財産の移転に際しても譲渡税や贈与税等の課税の対象とはならないのです。委託者=受益者を絶対条件として、後見制度によらず安心、確実な"信託"の積極的な活用を是非ご検討下さい。

2013年12月26日