相続税の2割加算ルールはご存知ですか?配偶者や子ではなく、兄弟などが遺産を承継した場合の相続税は通常の1.2倍の金額になります。この2割加算の対象者は一般的には孫養子も含まれますが、ケースによっては対象外になることもありえるのです。

1.2割加算の対象者

相続税の2割加算の対象者を確認しましょう。

この制度は、①親等(しんとう)の遠い人や親族関係のない人が遺産を取得するのは偶然性が高い(いわゆる棚ぼた)、②孫が遺産を取得すると代飛ばしとなるので相続税の課税機会が減る、などを考慮して相続税の負担の調整を図る意味で設けられています。

■相続税の2割加算の対象者

イ) 1親等の血族(その代襲相続人を含む)及び配偶者以外の方

⇒ 兄弟やおい・めい、孫、第三者など

ロ) 上記の1親等の血族には、直系卑属が養子となっている場合を含まない

⇒ いわゆる孫養子(孫養子が代襲相続人となっている場合を除く)

養子はいわゆる孫養子だけが2割加算の対象です。したがって、子の配偶者が養子の場合などは含みません。考えてみれば当然ですが、いわゆる婿養子などは対象外です。

2.加算されてもメリット有り?

孫は2親等で相続人ではありませんが、養子になれば子と同じ1親等の血族として相続人の地位を得られます。

相続の1代飛ばしが可能になることから、孫養子を考える方もおられることでしょう。原則として孫養子は上記1.ロのとおり相続税の2割加算の対象者ではありますが、相続税がある程度生じる方は2割増しの税金を負担したとしても最終的にはお得になります。ただし、子世代では得をせず一旦税負担が増えます。税金の先払いであり孫世代まで考えればお得なのだと割り切れる方には良さそうです。

「例」

① 親から子への相続税負担率が40%、

子から孫への相続税負担率が40%の場合

合計税負担率 ⇒ 40%+(1-40%)×40%=64%

② 親から孫養子へ直接相続させる場合

税負担率 ⇒ 40%×1.2=48%

3.代襲相続人は加算対象外

孫養子であっても2割加算の対象から外れる場合があります。有名なケースは、孫養子が子の代襲相続人になった場合です。親より子が先に亡くなった場合などでは、孫は子の代襲相続人になります。この場合の孫はたとえ孫養子の身分があったとしても1代飛ばし的な意味合いはありませんので、原則に立ち返って2割加算の対象外になるというわけです。至極当然のことです。

4. こんな場合は対象外

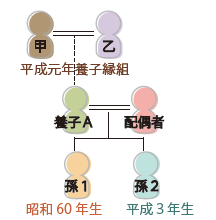

先ほどのケースはよく聞く話だと思いますが、次のようなケースではどうなるでしょう。

甲乙は実子がいないことから、跡取りとして平成元年に養子をとりました。養子にはすでに子(孫1)がいましたが、養子縁組後に孫2が生まれました。このようなケースで孫を養子に迎え入れた場合はどうなるでしょう。実は孫1と孫2は異なる結果になるのです。

孫1 ⇒ 養子縁組前に生まれているため甲乙の直系卑属になりません。そのため1.ロには該当せず養子になったとしても孫養子の2割加算の対象外です。

孫2 ⇒ 養子縁組後に生まれているため甲乙の直系卑属になります。そのため孫養子の2割加算の対象者です。

このように、孫養子の全てが必ずしも2割加算の対象になるということではないのです。余談ですが、孫1は甲乙の直系卑属ではないため養子Aが先に亡くなっていたとしても甲乙の代襲相続人の身分にはなれません。

5. 戸籍でしっかり確認

孫養子という先入観だけで判断するのは危険です。まずは基本に忠実に、戸籍を調べて親族関係を整理しましょう。また、養親と養子の細かな関係性は、法定相続情報一覧図だけでは判断ができません。法定相続情報一覧図があれば万全と思いがちですが、あくまでも民法上の相続人情報を知るための資料です。実子か養子かだけで相続税の計算はできません。相続税の2割加算のほか、基礎控除の計算における養子の人数制限など、影響は多々あります。相続税の申告手引きを良く見ると、養子がいる場合は法定相続情報とは別に養子の戸籍謄本等の提出が必要と抜け目なく書いてあるのです。