前回のエーティーオー通信では物納の話をしましたが、物納に関しては面白い利用の仕方もあります。物納許可を受けるとその財産は国の所有になりますが、物納後は国からその財産を借受ける手続きも可能です。このようにすれば物納後も引き続き利用ができるというわけです。

1.何を物納する?

延納によっても相続税を納付することが困難であるとして物納申請ができる要件を満たしました。そうすると、次は物納する財産は何にするかを考えなくてはなりません。相続税に充当される金額、これを「収納価額」といいますが、この金額は物納財産の時価ではなく、相続税評価額で行うというルールがあります。したがって、相続税評価額よりも高く売却できる可能性があるならば、物納などせずに売却をした方が有利であり、手残りは多くなります。このようなことから、実務的には高く売却することが難しい貸地(いわゆる底地)を物納対象にすることが比較的多いのです。

2.底地を物納する

貸地があればよいですが、無い場合やそれだけでは足りない場合はどうするのか?もし相続財産に貸地以外の土地があるならば、自ら底地を作って物納するのはいかがでしょう。例えば、相続財産として賃貸アパートの土地建物があるとします。このときに、賃貸アパートの土地の底地部分だけを物納に充てるのです。物納後は建物と借地権を所有することになるため、相続人は国へ地代を支払って土地を借受けることになります。すなわち、土地を所有しないで賃貸アパート経営をする借地人の立場になるわけです。こうすれば、地代の支払いは必要になりますが、物納後も賃貸アパート経営を継続して収入を得ることができます。なお、当然ですが物納対象はあくまで底地部分ですから収納価額は「相続税評価額×(1-借地権割合)」です。

ちなみに、自宅の土地建物の底地部分だけを物納対象にすることもできますが、この場合には一定の要件をクリアする必要があります。

3.無償返還の底地

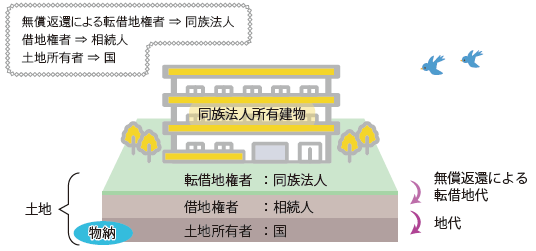

被相続人は賃貸アパートの敷地である土地だけを所有しており、賃貸アパートは同族法人が所有しているケースも多いと思います。このようなときは、土地の無償返還に関する届出書を提出して同族法人は地代を支払っていることでしょう。この場合の土地の相続税評価額は、土地の自用地評価額の80%で評価されているはずです。そこで、この土地を物納すればこの80%相当が収納価額として相続税に充てられ、かつ同族法人は借地人として土地を借り続けられると思うかもしれません。しかし、この場合にはそうはなりません。物納することはできますが、国と同族法人の間で土地の無償返還に関する届出制度を継続することはできないため、この場合には底地の物納として取扱われることになります。つまり、先ほどと同じように収納価額は「相続税評価額×(1-借地権割合)」です。土地のうち底地部分だけが物納されることから、物納後は次のような権利関係になります。

4.物納で借地人になる

このように、土地のうち底地部分だけを物納した場合には、相続人は新たに借地人となるのです。今までは土地そのものを所有していたことから違和感を抱く方もいそうですが、国へ地代を支払いさえすれば土地利用ができることに変わりはありません。日本では借地人の権利が非常に強いので、思ったよりも問題が無いと感じるかもしれません。また、何と言っても地主である土地所有者は国です。これは考えようによっては優良地主です。なぜなら、底地である土地を勝手に第三者に売却するようなことは行わないからです。貸地はその契約の性質等から、原則として競売などは行わず、売り払うのであれば土地を利用している借地権者に対して行うことになっているからです。知らないうちに地主が変わるようなことはありません。

5.買い戻しもできる

底地物納をして借地人として利用をしてきたが、相続からだいぶ年月も経過して資力も回復したというのであれば、国から土地を買い戻すこともできます。ケースバイケースですが、物納もうまく活用すれば使い道が色々あるのです。