建物を建てたり、機械設備を導入した場合、それに伴って高額な消費税を支出することになります。しかし、申告の仕方によっては、その消費税が還付されることもよくあること。税金が戻って来るのは嬉しいのですが、その前には確認の税務調査が待っています。調査とは言っても、適正な処理をしていれば恐れる必要はありません。むしろこんな具合に還付額が増えることだって…

1.税務署の懐事情か、近頃は少額でも調査が

税務署は税金を取るばかりが仕事ではありません。事前に納めた税額が本来の税額より多ければ、当然の事として差額は還付されます。しかし、還付となるとどうも必要以上に税務署の神経を刺激するのでしょうか。いくら詳細な説明資料や証拠書類を消費税の申告書に添付しても、近頃は数十万円を越えると確認のための調査になっているようです。消費税の確認だけなら問題は無いのですが、そこは税務署。実際には通常の法人税や所得税の調査に発展し、余計な部分も確認の対象となってしまうことは覚悟しなければなりません。

2.消費税が適正でも他の間違いを探すのが仕事

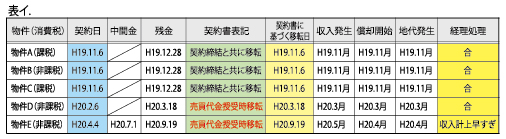

消費税の還付をめぐり、ある法人の調査があった時の事です。個人の賃貸建物5物件を表イのとおり、自分の法人へ売却し建物を法人所有にしたのです。その際の法人として還付される税額が900万円を超えることから調査に選定されたようです。消費税自体には何も問題は無かったのですが、これでは彼らも仕事になりません。次は法人税の確認で、何とか誤りを探すべく必死の作業。

その結果、物件Eについて次の指摘がなされました。収入の計上が5月からなのに減価償却の開始が4月なのは不都合。1ケ月分の償却費を訂正しろとの仰せです。もう開いた口がふさがりません。減価償却は賃貸業務を実際に開始できる状態になってからできるもの。空き家になっていても、賃貸できる状況で実際に募集もしていれば、当然に償却はできるのです。

3.売買時期の問題点

不動産の実務を知らず、税法についての正しい知識も欠如している調査官でした。単なる“増差主義”(調査で当初申告の間違いを発見し、税収を増加させることが税務職員の実績となること)のために1ケ月分の是正を迫る姿は痛々しいほど。こんな不毛な議論は避けたいというのが当方の品格、と言うか大人としての対応です。それならもう一度原点に立ち戻る意味で、問題の物件Eの売買時期を再考したのです。売買契約書上では『売買代金の授受を行った日』となっているにも関わらず、収入の計上はそれより早い5月、そして前述の償却の開始は4月です。

何故このような処理をしたかというと、4月に頭金も充当し、入居者へは通知済み。当時借入れ利率の関係で、融資の実行を先延ばしにした方が有利だとの銀行の助言もあったのです。しかし、当方にもミスがあったことは否めません。

4.課税売り上げ割合のマジック

上記のような状況を踏まえて、総てを契約書記載のとおり所有権移転、賃貸人の地位の変更月を売買代金授受の9月で再計算を行ってみました。すると、法人としては収入も減る代わりにほぼ同額の経費が減少し、差し引き数万円の差額しか生じませんでした。更に、これが決定的なことなのですが、消費税の還付金額が増えてしまうのです。そのからくりは次のとおりです。

細かな仕組みは一般の方には退屈な話なので、ここで詳細は申し上げません。ただご理解頂きたいのは、消費税には同じ家賃であっても、店舗や事務所等のように課税の対象となるものと、住宅用のように非課税のものとがあることです。そして、両者が混在している場合は、課税の対象となるものの割合を算出。その割合が多ければ多いほど、還付金の金額も増えるという仕組みなのです。そこで、問題の物件Eですが、これは全室居住用のため消費税は非課税。9月にすると課税割合が増加し、何と還付金が200万円も増えるのです。

5.税務署の不思議な対応

これに気づいてからは、当方も方針を大転換。税務上適正な9月に訂正するから還付金を増額してくれるように要請したのです。税務署とは面白い所で、こうなると減価償却を含め当初のままで結構ですとの主張。いやいや、間違ったのはこちらです、適正な処理に直しますので還付を!以来、攻守ところを変えた戦いが半年も続いています。