税務署の中で、相続税や譲渡税を扱う部署が資産税課です。その資産税課に今、突如として従来にない動きが…一体、資産税課に何が起こり、果たして我々にどんな影響があるのでしょうか?

1.資産税課の仕事とスケジュール

まずは、資産税課の守備範囲のご紹介から。相続税、贈与税の他、個人の所得税の内、土地建物、有価証券等の譲渡所得(譲渡税)が品揃えの主なもの。これらの税目について、国税局単位で若干異なるものの、東京局の場合でいえば、おおむね次のような年間スケジュールで作業が進みます。

確定申告が終わると、譲渡税の調査事案の選定をし、調査の開始です。提出された申告書の整理が終わり、実際に調査が始まるのは5月の連休明けくらいでしょうか。それが7月10日前後の恒例の人事異動まで続きます。この時期は一般の会社と同じで心はソワソワ、税務職員が最も落ち着かない時期なのです。

さて、これを過ぎると今度は相続税の調査です。7月末までに申告期限の到来する相続税をストックしておき、8月以降12月までは相続税調査に明け暮れます。その後は確定申告に向けて、贈与税、譲渡税の該当者及びその候補者に案内状、いわゆる“お尋ね”の発送です。具体的には『あなたは不動産を売却しましたよね、誰にいくらで売ったのですか?』、あるいは随時発送の『購入なさった物件の資金の出所を教えて下さい!』と併せ申告の必要性、贈与の有無を確認する手続きがなされることに。そして確定申告期間中は譲渡税や贈与税の課税洩れがないよう、来署要請を通じ確実な申告に結びつけていくのです。なお、一定以上の財産をお持ちの方(超大口資産家という)は税務署でも特別扱いで、特別国税調査官の管轄です。ここでは確定申告の諸準備や雑用は一切なし。基本的に一年中調査ばかりで、超大口資産家の方は1、2月も相続税の調査があるということです。

2.そのスケジュールに変化の兆し!

そもそも不動産等の売却は譲渡所得になりますが、所得税であることに変わりありません。法人にも不動産の売却はあり法人税課で扱うのに、なぜ、個人の売却だけ分離して、資産税課になってしまうのでしょう?

税法の体系は、実は個人も法人も土地等の売却については、特例を含め実質的には大きな相違はないのです。勿論、居住用関係の特例は法人ではあり得ませんが…本来、譲渡税も所得税課で扱うべき代物ではあるのです。

かつては個人の不動産の売却件数も多く、専門に扱う必要性もあったのでしょう。が、今や件数も減少し、異変がおこりつつあるのです。未だ都内の一部、10署だけではありますが、試行的に譲渡調査事案を所得税課で扱うようになっています。ただし、所得税課の人間には全くその知識がないため、資産税課からの出向、転籍の形の者が担当 です。彼らは信じられないくらい自分の部署以外の税法の知識はないからなのです。でも、いくら担当者が資産税の経験者でも、それを管理、監督する上司(統括管という)に譲渡税が理解できるのか、心配なことではあります。それに、縦割り行政の最たるものの代名詞、税務署で業務の移譲が行われるのは極めてまれ。もはや、譲渡税の案件では課税ができる程売却益のあるものが少ないのでしょうか。いずれにせよ、売却件数が減少し、資産税課が暇になってきたことは確かなようです。

3.結果、相続税調査が増えることに!

それでは資産税課は何をやるのか?ズバリ、相続税の調査を最重視です。従来より格段に相続税の事案にかけられる時間が多くなるため、調査に選定される件数は増加です。さらに、一事案に掛けられる日数も増えることが予想されます。自宅への臨場調査、金融機関その他の関係者への反面調査に深度の深い調査が可能になるのです。

資産税課で譲渡税関係をやらない以上、確定申告が終われば、すぐに相続税の調査に着手することになるでしょう。つまり、これからは相続税の調査期間は4月から12月と考えなければならないかも知れません。さらに、前述の超大口資産家の方は確定申告の期間以外は、年中無休いつ相続税の調査があっても不思議はないことに!

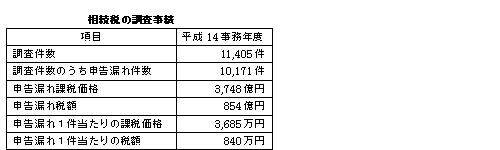

ちなみに相続税については、下表の通り調査1件当たり3685万円の申告漏れがみつかり、税額にして840万円が追徴されています。まさに、風が吹けば相続税の調査が増えそうで、夏風邪などひかぬようご用心、ご用心。