“庭内神し”という言葉をご存知でしょうか。”テイナイシンシ”と読むのですが、屋敷内にあるお不動さん、お地蔵さん、道祖神等々の神様として祭ってあるその対象物、と言う事になるのでしょうか。今まであまり話題に上る事もなかったのですが、これがやり方一つで新手の相続税対策に使えそうなのです。税金のためとは言え、神様にもきっとお喜び頂けるシロモノかと…

1.”庭内神し”とは

先ずは”庭内神し”の意味をしっかりと確認しておきましょう。やや堅い表現にはなりますが、屋敷内にある神の社や祀等といったご神体を祀り日常礼拝の用に供しているものをいい、ご神体とは不動尊、地蔵尊、道祖神、庚申塔、稲荷等で特定の者又は地域住民等の信仰の対象とされているものを言う、と言う事になっています。

結論から言うと、この度相続税法の取り扱いが変わり、この庭内神しの敷地が非課税となったという事なのです。大した面積にはならないではないか、との声も聞こえてきそうですが、焦らずにこの先をお読み頂きたいと思います。

庭内神しとは、前述の通りお不動さんやお地蔵さんの事なのですが、特筆すべきは地域住民と言う広範なものではなく、特定の者、つまり我が家だけの祀りの対象も含まれるということです。

2.従前の取り扱い

従来から、庭内神しそのものは相続税においては非課税との扱いをされていました。それに対し、墓所や霊びょうについては、その維持に要する敷地までをも含めて非課税とされてきた経緯があります。民法上は、墳墓とは墓石、墓碑、墓標等を言うものとされ、その設置されている相当範囲の土地(墓地)は墳墓そのものではないことになっています。しかし、実態としてはそれに準じて取り扱われているため、相続税法においても、墓所、霊びょうの類は民法上の墳墓に該当するものとして非課税となっているのです。

一方、庭内神しについては、その敷地は別個のものとして非課税とはなっていなかったのです。言ってみれば、相続税の世界では、民間の神様は亡くなった仏様より一段下に見られていたと言ってもいいでしょう。

しかし、この取り扱いに異を唱えた方と税務当局との訴訟による判決をきっかけに、税務署も庭内神しについての取り扱いを変更したのです。

3.変更後の取り扱い

変更内容は前述の通り、庭内神しの敷地及び附属設備は、その設備と一体のものとして相続税法上は非課税とする、というものです。なぜ変更したかと言うと、裁判で税務署側が負けたからというのが直接の理由ですが、国税庁のHPからその理由づけをそのまま転載すると、

『(1)「庭内神し」の設備とその敷地、附属設備との位置関係やその設備の敷地への定着性その他それらの現況等といった外形や、(2)その設備及びその附属設備等の建立の経緯・目的、(3)現在の礼拝の態様等も踏まえた上でのその設備及び附属設備等の機能の面から、その設備と社会通念上一体の物として日常礼拝の対象とされているといってよい程度に密接不可分の関係にある相当範囲の敷地や附属設備である場合には、その敷地及び附属設備は、その設備と一体の物として相続税法第12条第1項第2号の相続税の非課税規定の適用対象となるものとして取り扱うことに改めました。』となっています。

4.今後の具体的対応策

ここで注目すべきは、 1 で述べたように他人を排除し我が家だけの祭祀であっても、設置の経緯や目的いかんによっては、その敷地の相当部分は非課税になると言う事です。

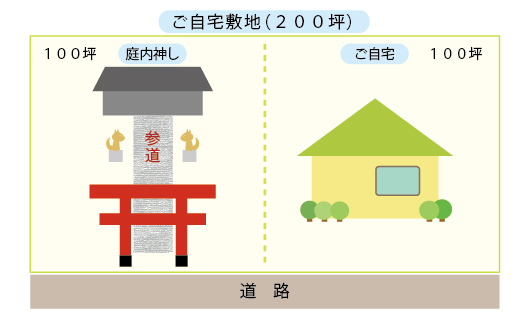

亡くなる直前に、相続税対策として下図のような極端な事までは、税理士としてお勧めもできませんし、実際非課税と認められるかどうかも定かではありません。しかし、アイデア、考え方としては面白いのではないでしょうか。

例えばご自宅敷地の半分を分筆した上で、図の左半分の土地を庭内神しの敷地にするのです。敷地の奥にお稲荷さんでも祀りましょう。そこに至るには整然とした参道を設け、砂利道でもすれば立派な庭内神しです。ご自宅200坪の内、半分の100坪が非課税になるとすれば、課税価格は半減で、残りのご自宅部分は小規模宅地の評価減で80%引き、はちょっとやり過ぎの相続税対策?