お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5274号

ジュニアNISAの注意点!

前号で、今年の税制改正で新設される『結婚・子育て資金贈与』の意味の無さを指摘しました。今回のテーマであるジュニアNISAも、やはり新設される項目です。『結婚・子育て資金贈与』ほど意味がないとは言いませんが、ちょっと注意が必要です。とりわけ生前贈与の計画がある方は、これも通常の贈与であり、110万円の贈与税の非課税枠を使ってしまうことを、忘れてはならないのです。

1.制度の概要基本的には現在実施されているNISAと同様の仕組みです。ただ、対象が乳幼児を含む20歳未満の子供であるため、その運用にあたっては、親権者等の代理人が行うか、又はその同意が必要となります。平成27年から同35年の間に口座を開設し、非課税の期間は最長5年です。年間80万円まで投資ができるため、最大で400万円までの預け入れが可能です。そして、従来からのNISAのように、上場株式等の売却や配当については、非課税となる制度です。

2.子供名義の2つの口座ジュニアNISAは、子供名義の2種類の口座が必要になります。まずは両親や祖父母が、子や孫のために資金の受け皿口座を開設しなければなりません。これを『課税J-NISA口座』と言いますが、この口座あてに資金を入れることになります。そして、この資金を基に上場株式等を購入すると、もう一つの口座である『J-NISA口座』で管理されることになります。この口座は、あくまで特定口座のように、管理するためのものであり、実際の株式の売却代金や配当金等は『課税J-NISA口座』に入金されます。

そして、株式等の売却を行わない場合には、20歳となって最初に迎えた1月に、同じ金融機関に今度は大人版の『NISA口座』が自動的に開設され、移管されるのです。

3.勝手には引き出せない!大人版と大きく違う点は、"基準年"と言うのが設けられていて、引き出しが制限されることでしょう。この基準年とは、その年の3月31日に18歳である年の事を言います。原則として、上記2つの口座から、基準年の前年12月31日までは引き出しができないことになっているのです。

これに違反して引き出してしまうと、本来非課税であるはずの、払出日までの株式の譲渡益や配当金について、払出日に20%の税率で課税されてしまうのです。

それだけに留まらず、(1)保有中の上場株式等について、譲渡があったものとされ(2)譲渡損があった場合でも、その損失はなかったものとされる等不利な扱いを受ける事になってしまうのです。

4."贈与"であることを忘れてはならない!ここで、課税J-NISA口座へ資金を入れる事の意味を考えてみましょう。子や孫名義の口座を開設し、そこに毎年最大で80万円の資金を投入するのです。これはまさに子や孫へ80万円の贈与をすることにほかなりません。勿論、80万円と言う金額が贈与として扱われても、この金額なら基礎控除額である110万円の範囲内。贈与税が課税される訳ではありません。

問題は、この80万円が贈与税の計算をする場合、何か特別な扱いをされる訳ではないと言うことなのです。通常の1年間の暦年を基準とする贈与であれば、前述のとおり110万円が基礎控除額。もしこの制度を利用して、毎年80万円を課税J-NISA口座へ入れたら、30万円しか非課税枠は残っていないのです。課税J-NISA口座への贈与で非課税枠を使い切っていいのか、と言う問題なのです。

5.名義預金等であるとの疑いからは免れるが…この制度を使えば、公明正大に父母又は祖父母から子や孫へ資金が流れることが証明されます。相続税の調査でいつも問題になる、本当に贈与があったのかどうか、名義を借りているだけの名義預金・名義株なのではないか、等々の疑念は払拭されます。その意味では使い勝手は非常に良いでしょう。

贈与を考える場合、最も大切なことは贈与を行う側と貰う側の双方に、贈与と言う行為に対する認識があることです。贈与をする本人はあげた積りでいても、それを子や孫には黙って貯金をしている。これでは"贈与"にはならないのです。

しかし、この制度の場合、貰う側にその意識や認識が無くても、歴とした"贈与"と認定されます。それが最大のメリットではあるでしょう。

ただ、将来子供が大人になった時、これが相応の価値のある財産になっているかどうかは分かりません。こんなのを貰うなら、現金で残しておいて貰った方が余程うれしかったのに、と言うことになるかも知れません。大切な110万円の非課税枠です。適用にあたっては、慎重な判断が求められそうです。2015年3月31日

-

5273号

利用価値のない結婚・子育て資金贈与の非課税制度

今年の税制改正、法人税の税率軽減の他には、大きな目玉はありませんでした。もっとも、世間では非課税の贈与の特例が注目されています。結婚・子育て資金として1,000万円までが贈与税なしと言うものです。ただ、これも平成25年4月から始まった教育資金贈与の非課税制度と同じで、特別な手続きをしなくても、もともと大半のものが非課税。ただ、教育資金より更に使い勝手は悪くなっており、誰が何のために使うのか…。

1.制度の概要先ずはこの制度の概要から。贈与を受ける人(受贈者と言う)が20歳以上50歳未満で結婚や子育て資金に充てるため、父母又は祖父母等から資金等の提供を受けた場合、1,000万円までは贈与税を非課税とするものです。面倒なのは、これも教育資金の場合と同様、その使途を明らかにする領収証等をその都度、金融機関に提出することです。

そして、受贈者が50歳に達するか死亡した時、又は贈与のために預けた金額が0になり、終了の合意があった時に終了となります。但し、受贈者の死亡により終了した場合を除き、終了時点で残額があれば、それには贈与税が課税です。

ここで結婚資金とは、披露宴を含む婚礼に際して支出する費用で住居や引っ越しに要するものまでが含まれます。また、子育て資金とは、妊娠・出産に要する費用、子の医療費や保育料の内一定のものとされています。

2.税法を知らない人の感想と行動税法を全くご存じない方にとっては、教育資金が1,500万円、この結婚・子育て資金が1,000万円も贈与税が非課税とは、かなりの朗報。金融機関への手続きはちょっと面倒かも知れないが、併せて2,500万円も相続財産から減額されるなら、是非ともやってみよう。と思われるかも知れません。事実、教育資金贈与の非課税制度が始まって以来、相当数の手続きが信託銀行等を通じてなされたそうです。高齢者はお金をお持ちの方も多く、それを贈与と言う手段で使えば、経済が活性化するため、それを目論んでの政策だったのです。その意味で、日本の国家的には良かったのかも知れません。

3.税法の規定次は、税法を業務としている税理士の感想です。どうしてこんな制度が国民に喜ばれるのでしょうか。結論から言うと不思議でたまりません。何故なら、わざわざこのような手続きをして、その都度金融機関へ書類を届けなくても、もともとこれらの項目は非課税なのです。贈与税は相続税法と言う法律に、非課税になるものを限定して列挙しています。その中に"扶養義務者から生活費又は教育費として贈与を受けた財産のうち通常必要と認められるもの"とあります。所得税でも扶養義務を履行するための金品は非課税とされているのです。ここで扶養義務者とは、所得税の扶養控除の条件とは全く関係なく、所得制限はありません。実務的には配偶者、親子のような直接の血縁関係者、兄弟姉妹、3親等内の親族で同じお財布で生活している者とされています。つまり、通常の家族関係なら、これらのものは元来何の手続きをしなくても非課税なのです。

そして、もう一つ"社交上必要と認められる香典等"の非課税。これは常識の範囲内での香典、贈答、ご祝儀等を言います。国民感情を考慮しての規定ですが、当然と言えば当然の規定。筆者がまだ若く、就職1年目で結婚した時のこと。自慢にもなりませんが、貯金もなく給料も低いのに、結構派手にホテルで挙式、全額親の負担、ご祝儀です。当時は税務職員でしたが、特段の課税もなく…。立場は変わり、娘の出産に際しては、全額当方の負担。常識の範囲内なら、もともと非課税なのです。

4.結婚・子育て資金贈与の最大の欠点それではこれらの非課税規定、何のメリットもないのでしょうか。あるとすれば教育資金贈与の方でしょう。生前に一括で1,500万円を贈与し、直後に死亡した時です。まだ100万円しか使っておらず、残額は1,400万円あったとしても、これには贈与税も相続税も掛りません。従って、亡くなりそうになったら、慌てて1,500万円の贈与をしても、直前3年内の贈与が相続財産へ加算される規定も適用されません。これに対し結婚・子育ての方は、贈与の残額がある場合、相続で取得したものとみなされて、相続税が課税されます。

5.亡くなりそうなら教育資金贈与、健在なら…結論としては、これら両方の特例は、今にも亡くなりそうなら慌てて1,500万円の教育資金贈与。健在なら特例を使わない贈与がお勧めです。但し、その資金が本当にその目的に使われたことを示す証拠は必要です。祖父の預金から孫の入学資金と同額を引き出すとか、学業に係る費用の領収証を祖父が保存しておくとか、その程度の工夫は必要です。相続税の調査では、必ず生前の資金の動きは預金通帳でチェックされるのです。大きな金額の入出金の動きだけは、生前から分かるようにしておく事をお勧めします。

2015年2月27日

-

5272号

“総収入金額”の考え方

今回は、昨年末に受けた所得税の調査でのお話です。税務調査では、調査官は何としてでも誤りを見つけ、修正申告に持ち込もうとします。それを必死に体を張って、お客様をお守りするのが我がATOの仕事です。とは言うものの、結局は税法をめぐる攻防です。どちらの言い分に理があるか、税法の知識と日本語の国語力と常識論を駆使し、頭の体操をして頂ければ幸甚です。

1.管理型法人とはかつて一世を風靡した不動産所得の節税策、と言えば何と言っても管理会社方式でしょう。親族だけで管理会社を設立し、その会社にご本人の賃貸物件を"管理"させるのです。その管理料相当分が不動産所得の経費となり、所得税の節税が図れると言う仕組みです。その管理料が問題で、中には収入の50%なんて、とんでもない強者までもが現れる始末。流石に税務署も行き過ぎた節税策に腹を立て、当初は20%がその料率の限度と規制したのです。しかし、この20%と言う料率は、法律でも通達でもないため拘束力がありませんでした。そのため、当局と税金を納める側で、常に争いが絶えなかったのです。結局、最後は国税不服審判所と言う大岡裁きで実質的にほぼ決着が。何%と言う料率ではなく、"管理の実態"で判断をし、実態があれば料率が不当に高いか否かを判断することで体勢は決まったのです。

2.所有型法人の登場ここで節税を諦めては男がすたると言うもの。合法的に不動産所得を減らし、所得税の負担を軽減させる秘策をATOでは考えました。それがいわゆる"所有型法人"で、お陰様で「相続財産は法人化で残しなさい」なる本まで出す始末。管理ではなく建物そのものを、帳簿価額で法人に売却しようと言うものです。こうすれば、法人自体が建物のオーナー。管理の実態など問われることもありません。そして、法人に集まった賃貸収入は、ご本人ではなく親族を役員にして役員報酬で分散します。こうすれば、賃料の分散効果で所得税は激減し、ご本人に財産の蓄積もできないために、相続税対策にもなるのです。

3.事案の概要前置きが少々長くなりました。問題の所得税の調査では、初めに述べた"管理料"の料率のみならず、その計算方法が問題だと指摘されたのです。実は、総ての物件を所有型法人に移すことは難しい場合があるのです。ここで詳述はしませんが、法人に移せない物件についてだけ、管理料を徴収していたのです。そして、その管理契約書には『賃貸収入総額の10%相当額』が同族法人への支払い管理料である旨が規定されていたのです。税務署の具体的な指摘事項は、(1)この10%と言う料率が高過ぎる点。(2)10%を乗じる"基になる金額"に問題があると言う2点です。つまり、賃貸収入総額の中に、水道光熱費等のいわゆる共益費が入っているが、これは実費の預かり分であり、賃貸収入ではないと言う指摘なのです。共益費部分にまで管理料を徴収している管理会社など、一般的な管理形態ではない。賃貸収入と言うのは、不動産等のモノを貸す事によって生じる収入である、との主張なのです。

4.ATOの主張まず、(1)については、料率そのもので判断すべきではなく、管理の実態で判断すべきだと考えています。ご本人は80歳を過ぎたご高齢で、外部の管理会社に一部管理業務を任せてはいるものの、実質的な活動は総てご子息の営む管理会社が行なっているのです。金額的には年間で約600万円、専従者給与と考えれば、規模や業務量を勘案した場合、決して高過ぎる金額ではないと反論しました。そして問題なのは(2)の点です。確かに多くの管理会社では、共益費にまで管理料を徴収することはないかも知れません。しかし、法律論としては、どの部分に料率を乗じても、税務上の問題がなければ、契約の両当事者の任意です。更に、不動産所得用の青色決算書の収入金額の欄には、賃貸料、礼金・権利金・更新料、共益費等と記載され、その合計額を収入金額として計上しているのです。契約書上『賃貸収入総額の10%相当額』となっており、"総額"の中に共益費が入っていても、何ら問題はないと考えています。

5.屁理屈には屈しないぞ!冒頭にも書いたように、税務署と言うところは何が何でも修正申告をさせたいのです。当方が修正に応じない場合、税務署は「更正」と言う職権で強制的に課税することも可能です。しかし、更正されればこちらは「異議申立」をして、あくまで戦う覚悟です。修正申告をした場合には、後でこの「異議申立」はできないのです。だからこそ、税務署は"修正申告"を迫ってくるのです。そして彼らはプライドに掛けても負ける喧嘩はしたくないので、この程度のことでは「更正」はなかなかできないのです。共益費収入は賃貸収入ではないのでしょうか。"家賃の"とは書いてありません。どこまでも争うつもりだったのですが、当初修正しろとあれだけ言っていた税務署は一転「これで結構です!」。最終的に当方の主張が通って終結。ホッ!!

2015年1月30日

-

5271号

納税方法まで考えていますか?

相続が"争族"にならないために、遺言で財産の分割を決めておくのは非常に有用です。しかし、財産分けの他に、もう一つ忘れてはならないことがあるのです。それは相続税の納税方法で、相続人ごとの手当てが必要です。何故なら延納も物納も、実態はそれ程甘くありません。また、その可否は、相続人ごとに判定されるからです。と言う訳で、本日のテーマは相続税の納税方法です。

1.相続税の納税方法納税方法としての原則は、言うまでもなく現金による一括納付です。これは何も相続税に限ったことではなく、所得税、法人税、そして消費税に至るまで、納税方法としての大原則です。

しかし、特に相続税については、相続した財産によっては必ずしも換金化が容易でない場合もあります。そこで、相続税には特別な納税方法が認められているのです。それが延納であり、物納です。延納は他の税目にも認められていますが、物納は相続税だけに認められている、特異な納税方法で、その条件も確かに厳しいものがあります。

2.物納の前に『延納』が物納は本当に特別な納税方法なのです。従って、いきなり物納を選択できる訳ではありません。その前に、様々なテストが用意されているのです。初めのテストは、相続財産と相続人固有の財産で、どれ位の現金納付ができるか、と言う判定です。それで不足する場合には、次に延納を考えて下さい、と言うことになります。最長20年の分割払いになりますが、延納とは、いわば税務署に借金をするようなもの。従って、担保が必要になりますし、金利も掛ります。但し、延納は返済方法が年賦となっているため、1年に1度の返済で、しかも元金均等払いです。通常の金融機関からの借り入れのように、元利均等ではありません。従って、例えば1億円を10年で納税する場合、毎年の返済は元金の1,000万円と金利との合計額になります。そのため、年を経るごとに利息込の返済額は少なくなりますが、当初の負担は非常に重いものと覚悟した方が良さそうです。

3.延納する額を自由には決められない!実は、延納が認められる金額は、納税をする側で自由に決めることはできません。あくまでも現金で納税ができない部分だけです。しかも、その算出に当たっては、『金銭納付を困難とする理由書』と言う書式で細かく決められています。この中で、まずは納期限までに、いくら納付ができるのかを算出します。その過程で毎月の生活費を記載するのですが、これが驚愕の算定方法なのです。一律に申請者である相続人が月100,000円、配偶者その他の親族が一人当たり45,000円です。つまり、相続人に妻と二人の子がいる場合、生活費は100,000円+45,000円×3で月額235,000円、1年で282万円。これに各種の税金や社会保険料の負担額を記載し、1年間の収入からこれらの金額を控除した残額が、納税に充てられますね、と言う訳なのです。

4.それでも駄目な部分が物納ですが…ここまでのテストでも、どうしても相続税が納められない場合に限って、初めて認められるのが物納です。日常は贅沢をせず、つましく質素に暮らして下さい。残ったお金は先ず税金に充当です。それでも納税ができないなら、仕方がありません。その時の最後の手段が物納で、不動産等の現物で納めて下さい、とこんな順序、考え方なのです。

物納となれば、どの土地にするかですが、その最有力候補は、不良資産である借地人の居る底地でしょう。ここは税金を納める側の勝手です。税務署に駅前の土地の方が嬉しいです、とは言わせません。選択権は我にあり、です。

5.事前の準備が何より大切但し、土地の場合、まずは実測に基づく確定測量が必要です。面積を求める事と同時に、敷地境界を確定させなければなりません。そのため、必然的に隣接地の所有者の立会いが必要となります。また、民有地同士の境界確定(民民査定)だけでなく、公道や水路等の公有地との境界についても、役所立会いの上で確定させること(官民査定)になるのです。が、これが結構時間のかかる、いわゆるお役所仕事。併せて借地人との借地境も確定させましょう。また、地代が周辺相場並みであることも重要な条件の一つです。その他にも、建物が越境している、上下水道の埋設場所が適正でない等々の問題を整備しておく必要があります。これら諸々の事柄を、相続税の申告期限までに、原則的には総てクリアーしておかなければなりません。相続後に動き始めても、到底間に合うものではないのです。物納は以前より認められるのが難しくなったと言われています。しかし、決して難しくなった訳ではありません。物納に適した財産かどうかの基準が明確化され、原則的には、申請時点で必要書類がすべて整っていることが要求されるようになっただけ。延納は使い難い制度ですし、物納は事前準備が大変です。いずれにせよ納税方法の準備は相続人ごとに、しかもお早目に!

2014年12月26日

-

5270号

税務署はいつまで待ってくれるのか?

相続で財産分けについて話し合いがまとまらない。よくある話です。しかし、相続税がかかる場合には、話し合いがまとまろうと、もめようと、税務署は待ってはくれません。そんな場合、とりあえずは法定相続分で仮の申告、仮の納税をすることに。が、財産の分割ができないと、各種の重要な特例を受けることができません。これについては、税務署は一体いつまで待ってくれるのでしょうか。果たして"争族"はいつまで続けることができるのでしょうか?

1.分割ができないと受けられない大きな特例財産分けで話し合いがまとまらない場合、とにかく困るのは相続税における非常に大きな特例を受けられない事でしょう。一つはお馴染みの小規模宅地等の特例で、ご自宅や不動産貸付用建物の敷地等についての減額特例です。特にご自宅については若干の条件付きではありますが、80%引きと言う大きなもの。貸付用の敷地も50%引きです。

もう一つは配偶者についての税額軽減の特例です。一般的には相続財産の半分、又は1億6,000万円までの相続なら、相続税がかからないと言う魅力的な特例で、どちらも適用しない手はないと言えるものでしょう。ただ、前述のように、財産分けができなくても、税務署は待ったなしで法定相続分による仮の申告・納税を迫ってきます。

2.とりあえず、3年間は待ってくれますしかしながら、財産の分割ができない場合、これらの特例が適用できなくても、税務署は猶予を与えてくれるのです。その期間は原則的には3年です。但し、この猶予を与えて貰うには、「申告期限後3年以内の分割見込書」と言う書類を提出することを忘れてはいけません。勿論、実際に3年以内に分割ができるかどうかは分かりません。神のみぞ知る、ですから。でも、とりあえずこれを提出すれば、3年間の延命ができるのです。

この書類には、分割されていない理由、分割見込みの詳細等を記載するのですが、それは実際には税理士がこの書類を作成するのでご心配はいりません。ATO得意の作文で、何とか3年以内には分割できそうです、的な含みで記載しておけばいいのです。

3.3年が過ぎたらどうするか?さて、それでも3年以内に話し合いがまとまらなければどうするか。ここでも税務署は救済策を用意してくれています。その場合でも、やむを得ない事由がある場合には、3年を経過する日の翌日から2ケ月以内に、今度は「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を出せばいいのです。そのやむを得ない事由とは、調停や訴訟なら基本的には立派な事由に当たります。承認申請書ですから、承認して貰えない場合も理論的にはあり得ます。が、これも実際に作成するのはプロの税理士、大船に乗った気持ちでお任せ下さい。調停や訴訟をやっていると言う理由でなら、今まで申請が認められなかったことはありません。

そして、分割ができることとなった日の翌日から4ケ月以内に分割された場合、晴れて特例の適用ができることになるのです。つまり、相続税の申告のやり直しです。

4.相続税の申告をやり直して相続税の各人の負担は、先ずは"相続税の総額"と言う全員による合計額を算出し、それを実際に相続する財産の多寡に応じて按分をする仕組みです。小規模宅地の評価減額の特例で評価額自体が下がれば、全体としての相続税の総額は減少します。従って、相続人によって税負担に差はあるでしょうが、とにかく全員がこの申告のやり直しで税負担が減ることも多いものです。勿論、話し合い次第ですが、沢山の財産を相続することに決まった方は、以前に行った仮の申告、つまり特例を全く適用せず、法定相続分で申告・納税した税額よりも増えるケースもあるでしょうが…。

とにかく、特例の適用によって税額が減少する相続人は「更正の請求」、税額が逆に増えることになった相続人は「修正申告」と言う手続きにより、申告のやり直しをすることができるのです。

5.何故、税務署はこんなに親切なのか?税務署にしては珍しく、あの手この手で救済策を用意してくれています。何故、こんなに親切なのでしょう?よく考えてみるとこれは当たり前なのです。既に法定相続分で何らの特例も無しで過分な税額を納めているのです。本来、分割さえできていれば、当然のことのように受けられる特例だからなのです。

当座は3年と言う期限がありますが、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出さえすれば、その事由が続く限り実質的には期限なし、無制限に待ってくれるのです。が、しかし、です。いくら税務署がいつまでも待ってくれるからと言っても、財産分けは1日でも早く解決する事が、相続人全員の幸せなのです。2014年11月28日

-

5269号

2世帯住宅の建物登記は気を付けよう!

2世帯住宅をお考えの方、或いは既に2世帯住宅にお住いの方も多いと思います。平成26年1月1日以降の相続について適用されている事柄ですが、実は小規模宅地の評価減の特例が大幅に使い勝手が改善されているのです。

しかし、ちょっとした注意が必要で、これを知っていると知らないのでは、まさに天国と地獄ほどの差が生じます。では、地獄行の方はどうするか。運命に甘んずるのも一法です。が、こんな事をなされば救いの道はあります、と言うのが本日のテーマです。

1.小規模宅地に係る大きな特例初めてお読み頂く方にも分かるよう、極々簡単に相続税の中で最も重要な特例の一つを確認しておきます。一般に小規模宅地に係る評価減額の特例と言われていて、(1)ご自宅や事業用の敷地、(2)アパート・賃貸マンション等の貸付用の土地に対する特例です。適用するには相続する人や保有状況等の条件はあるものの、(1)は80%引き、(2)は50%引きになるものです。

今回のテーマは2世帯住宅なのでご自宅敷地に限っての話になります。現時点では240平方メートル、平成27年1月以降は330平方メートルの面積までがその対象。この面積以下なら80%引きのため、原則評価1億円が2,000万円にまでなる訳で、適用できるか否かは非常に大きな問題になる訳です。

2.2世帯住宅に係る従前の取り扱いただ、2世帯住宅の場合は若干問題があります。と言うのは、この特例、ご自宅に適用する場合には、あくまでも被相続人のお住まいであることが前提です。2世帯住宅はその敷地総てが被相続人のものでも、被相続人のお住まいである部分の他、子世帯の住まいである部分もあるからです。

細かな話は抜きにして、従来2世帯住宅については、一定の条件が整っていなければ、敷地全体についてこの特例を認めてはいませんでした。あくまでも被相続人のお住まいに対応する敷地だけがその対象だったのです。

その条件とは、概して言えば親世帯と子世帯が、左右であれ上下であれ、壁や階段で仕切られていることなく、自由に行き来ができることなのです。従って外階段を使ったり、一旦外に出なければ行き来ができない場合、敷地の全体にこの特例の適用はできなかったのです。

3.改正されたが、登記に注意それが現在は、自由に行き来ができなくても認められるようになっています。但し、ここが問題なのですが、その建物の登記の仕方です。建物全部が被相続人になっていれば、もとより問題はありません。子もお金を出したため、子の持ち分を登記している場合です。総額5,000万円の建物の内、親が3,000万円、子が2,000万円の資金拠出をしたとしましょう。登記の持ち分は親が3/5、子が2/5となるでしょう。このような共有登記をしている場合は天国、つまり敷地全体が特例の対象となるのです。

問題は1階部分は親、2階部分は子、と言うように具体的な場所を指定して登記をしている場合です。このような登記を区分登記と言います。分譲マンションと同じで、1棟の建物の内101号室は田中さん、202号室は山田さんと言う登記の仕方です。同じ親子の共有でも、このような区分登記をした場合は地獄、つまり親の建物の持ち分に対する敷地部分にしか、特例が認められないのです。敷地が330平方メートル以下で仮に原則評価が1億円の土地を例に考えてみましょう。1階2階が同じ面積で同額の資金出資をしていても、特例の対象面積は敷地の半分。つまり1億円の1/2の親部分が80%引きで1,000万円の評価額に。子の部分は原則通り1億円の1/2の5,000万円となるため、合計で6,000万円の評価で、1.の場合の2,000万円と大きな開きが出てしまいます。

4.地獄の場合の対処方法それでは地獄の場合はどうすればいいのでしょう。一言で言えば、区分登記を共有登記に直せばいいのです。と、口で言うのは至って簡単なのですが、実務は相当程度に複雑で困難を極めます。いきなり司法書士に頼んで登記を変更してくれと言っても、それができないのです。先ずは土地家屋調査士に依頼して、区分登記になっている建物を、親子間で"交換"し建物総ての部分を共有の状態にしなければなりません。それを踏まえて"交換登記"を司法書士が行う訳です。

このような建物を交換しても、お金が入る訳でも無し、誰が得をした訳でもないので、何ら税務の対象にはならないような気がします。しかし、税務上は交換と言うのは相互に売却したこととなり、建物に係る譲渡所得の課税対象となり得るのです。更に、交換価額に差があれば、贈与税の対象にも。ここはまず、資産税の専門家である税理士に相談し、建物の価額、登記の状況を勘案した上で上記の作業をし、最終的には"交換"の申告までが必要なのです。相当に面倒ではありますが、これが相続税の大幅減額の唯一の秘策なのです。2014年10月31日

-

5268号

手法は賛成、税務は要注意の『等価交換』

『等価交換』と言う言葉、今ではすっかり市民権を得たものと言っていいでしょう。土地活用の一つとして、有用な方法だろうと思います。資産税を日々の業務とする税理士の目から見ても、お勧めできる手法だと推奨もできます。

しかし、手法としては優れていても、重要な税務上の問題点を含んでいるのです。安易な場当たり的な節税に目がくらんでしまうと、とんだ落とし穴が待っているのです。等価交換の税務の知識を身に付け、それを理解した上で"正しい"土地活用をしたいものです。

1.そもそも等価交換とは?先ずは等価交換の仕組みから確認をしておきましょう。土地をお持ちの地主さんがいます。ここに土地活用として賃貸物件を建てようとすると、莫大な建築資金が必要です。借入が必要な場合もあるでしょう。基本的には建築資金が不足していても、資金なしで建物を建築できる仕組みが等価交換だと言っていいでしょう。

但し、タダで建物を建ててくれるお人好しが世の中にいる筈もありません。土地の一部をディベロッパー(以下、デベと言います)に売却し、そのお金で、建物代金を支払い、同じ敷地に共同で建物を建てるのです。一棟の建物を建築し、デベと建物をシェアーすると考えればいいでしょう。

デベとの共同作業で事業を進める方法で、これなら資金の心配はいりません。

2.税務上の考え方ここで、先ずはこの手法を税務の観点から考えてみましょう。土地の一部を売却し、そのお金で建物を建てた訳で、現金は全く動いていません。土地が建物に変わっただけの話です。しかし、たとえお金が動いていなくても、税務は土地の売却に着目します。先祖伝来の土地を売却したのです。昔は100万円の土地が、今の貨幣価値では5億円だとしましょう。地主さん分の建物建築費が2億5,000万円なら、土地の半分を売却し、その資金が建物になったと考えるのです。原価50万円の土地を2億5,000万円で売却し、その2億5,000万円で建物を建築したと考えるのが税務なのです。つまり、この土地の売却で2億4,950万円が儲かったと考える訳です。そのお金で何を買っても、そんな事は税務では与り知らぬ話なのです。土地を5年超お持ちであれば、これに20%強の分離課税の税金が掛るのです。

3.税務の原則を無理やり曲げた特例資金が要らずに建物が建てられる、こんな良い手法がと喜んでも、結局20%強の税金を用意するのでは、その分建物を取得できる面積は減ってしまいます。そこで税務の原則を無理やり曲げて、特例が用意されました。一定の要件を満たした場合には、お金が動いていない事実に着目し、税金を掛けないことにしたのです。

この特例を適用するための詳細な要件は省きますが、(1)土地が東京、大阪等一定規模以上の場所にあり(2)売却した土地等と同一敷地内に(3)3階以上の耐火構造建物を建築し(4)建物全体の1/2以上が住宅であること等となっています。決して難しい条件ではないので、使い勝手はいいでしょう。

この例では土地の半分が建物に変わっていますが、その結果、相続税の評価は激減すると言うオマケが付いてきます。これも詳述はできませんが、路線価による土地の評価より、固定資産税評価額に基づく建物評価が有利になっているためです。

4.特例適用後に問題が…土地の売却時に税金が生じないのはいいのですが、問題はその後なのです。先の例では建物代金は2億5,000万円です。本来、賃貸建物であれば、この金額を基に建物の減価償却を行っていくはずです。しかし、土地の売却時に税金を掛けない代わり、この減価償却のもとになる金額を、売却前の土地の値段に抑えられてしまうのです。つまり、50万円しか減価償却ができないのです。

すると、どうなるのでしょう。個人の不動産所得の経費の中で、大きな割合を占める減価償却費がほとんど0円の状態になってしまうのです。経費がないと言う事は、利益が過大で税負担が増えることを意味しています。それも何十年の長期にわたり、です。

5.特例を使わずに等価交換それでは、どうすればいいのでしょうか。優れた等価交換の手法は活用しつつ、税務上の特例は適用しなければいいのです。つまり、税務の上では単純に土地を売却し、20%強の税金を支払うのです。そうすれば、減価償却は2億5,000万円がスタートとなり、不動産所得も激減です。一時の20%強の税金を覚悟すれば、平成27年以降の最大55%強の個人の税負担は大幅に軽減できるのです。土地の売却時に税金は1円も掛りませんよ、と言う甘い罠にはまらず、相応の税金を覚悟することが必要です。相続税対策として、生前に贈与をし、贈与税を支払う事と、何もせずに高額な相続税を支払うのと、どちらが得かと言う話と基本的には同じ発想で、損して得取れ、なのです。

2014年9月30日

-

5267号

やってはいけない自筆証書遺言

そろそろ遺言を、と考えたとします。誰にも知られず自分の意思をそっと伝えたい。そんな思いから作れば、普通は自筆証書遺言になるでしょう。

結論から言います。自筆証書遺言は絶対にお勧めできません。誤りが多いからです。場合によっては遺言そのものが無効になってしまうこともあるでしょう。ClubATO 6月号え~っと通信で田中が『自筆証書遺言の落とし穴』をご紹介しましたが、自筆証書をやってはいけない事の補足をします。

1.怖いのは法的無効や財産の記載誤り・漏れ自筆証書遺言のメリットを強いて挙げるなら、費用が掛からず誰にも知られないで作成できることでしょうか。しかし、それを補って余りある欠点は、法的に無効になり得ることです。そして、財産の記載誤りや漏れがある場合です。無効の場合は勿論のこと、財産の記載誤りや漏れがあれば、その財産については分割協議が必要になります。

そもそも、分割協議をさせないで済むように、そう思って準備した遺言書なのではなかったのでしょうか。また、遺言の作成を秘密裏に進めたら、遺言書自体が発見されない可能性も生じます。更に、それを発見した人に不利になる内容なら、破棄されてしまうことだってあり得るのです。

2.総ての土地が記載されているか?先般もこんな事がありました。ある方のご紹介で相続税の申告をご依頼頂いたのです。初めてお会いしたお客様で、自筆証書遺言があったのです。家庭裁判所での検認と言う、所定の手続きは済まされたようでしたが、肝心の中身が問題でした。

戸建の貸家を何か所もお持ちだったのですが、その敷地に付随する私道が記載されていなかったのです。何故、ご本人はこの私道を忘れてしまったのでしょうか。その前に、ご自身で複数の土地をお持ちの場合、総ての土地を網羅しようとすれば、何を見るかと言う事です。容易に想像ができることは、毎年送られてくる、固定資産税の課税明細ではないでしょうか。一見するとこれにはお持ちの土地がすべて記載されているようには考えられます。市町村ごとに、そこに所在する土地に対して課税される訳ですから。

しかし、これはあくまで課税の対象となる土地に限った話なのです。市町村によっても違いはありますが、課税されない土地については、実は記載しない場合が多いのです。では、課税されない土地とはどんなものでしょう。

典型的には、"位置指定道路"があるでしょう。建物を建築する場合、敷地は最低でも2mは接道していなければなりません。それができない場合、接道義務を果たせるように、特別に公道と同様に扱えるように認められた私道を設けます。この私道のことを、位置指定道路と言うとご理解下さい。

この位置指定道路が、総て固定資産税の課税を免れている訳ではありません。ただ、多くの場合に課税の対象になっていないのが実情なのです。そのため、この部分は固定資産税の明細にも記載がなく、これを基にご自身の土地を把握しようとすると、うっかり漏れてしまう事にもなるのです。

3.結局は分割協議が必要にこの位置指定道路、そもそも貸家の敷地に接しているため、常識的にはその敷地を相続する人が併せて取得すべきでしょう。しかし、遺言書に記載がない以上、遺産分割協議をした上で相続をしなければなりません。その段階で、他の相続人に思わぬ意地悪をされたり、その道路を貸家の相続人に相続させる代わりに、何らかの条件を出してくることも考えられます。つまり、このような財産の記載漏れがあると、本来は何の争いにもならないことが、争いの種にもなり得るのです。

4.小規模宅地の評価減の特例も適用方法を考えてまた、相続人間に争いがある場合には、小規模宅地の評価減の特例の適用についても考えておきたいものです。この特例はご自宅やアパート・賃貸マンション等の貸家、店舗や工場等の事業用の建物の敷地に適用ができるもの。適用面積に差はありますが、ご自宅と事業用の土地は80%引き、貸付用で50%引きと言う大きな特例で、詳細は ClubATO 6月号のエーティーオー通信を御参照下さい。相続財産にご自宅、貸家等この特例が適用できる土地がいくつかあり、相続人間に争いがある場合、どの土地にこの特例を適用するかを、法的効力はともかくとして、遺言で指示をしておいた方が良いかも知れません。どの土地に適用しても、相続税の総額は減少するため、全員がそれなりに減額の恩恵は受けるでしょう。

しかし、各人の税負担は実際の相続財産の多寡による按分です。自分の相続する土地に適用するのが、その相続人にとっては最も有利。このことで争いが大きなものにもなり得るため、プロのアドバイスが必要なのです。

5.それでも自筆証書に拘るなら以上、自筆証書は色々な問題もあり、ご自分一人の判断でお作りになるべきではありません。それでもと言う方にこれだけはお忘れなく。『上記に記載のない財産については、総てを○○に相続させる』。これで少なくとも記載漏れだけは防げます。

2014年8月29日

-

5266号

無償返還の”遅滞なく”は、いつまでが期限か?

個人所有の賃貸建物を所有型法人に移した場合、最も注意すべきは法人に借地権が生じることです。本来、法人はこの借地権の対価を個人に支払うべきなのですが、実務ではほとんどそのような事は行われていません。お金も税金もかかるためです。それを回避する秘策が『土地の無償返還に関する届出書』で、提出するのが普通の税理士。ならば、もし提出しないと本当に損をする?いや、効果絶大の相続税対策を狙えるかも?知れないのです。

1.教科書の教え先ずは、教科書的な説明から始めましょう。いわゆる所有型法人に、個人の賃貸建物を売却等で移した場合の取り扱いです。法人から見ると、知らない仲ではない個人の地主の土地上に自分の建物が建つことに。

この場合、建物所有者が第三者なら、地主としては高額な権利金の要求をする事でしょう。従来は、ひとたび土地を貸したら、定期借地権でもない限り、生きている内にその土地が戻ってくるかどうかが定かではなかったからです。

ただ、これが同族関係者間になると話は違って、権利金など要求しないのが通常です。法人に権利金相当の高額な資金はないでしょう。また、地主である個人も権利金を貰えば課税の対象になってしまいます。それ故、何の授受もしないことが双方の理にかなう訳です。

しかし、税務はそれを認めません。本来支払うべき権利金を法人が支払わないと、その分法人が得をしたと考えます。そして、得をした額に相当する権利金の認定課税と言う課税を行うのです。

2.税理士としての対応策そこで通常の場合、税理士はその課税を避けるため『土地の無償返還に関する届出書』と言う書面を税務署に提出することをお勧めします。この書面は、将来は地主に法人の借地権を無償で返還する旨の約束をするものです。これにより、法人は借地権の存在は有るものの、将来の無償での返還義務が課されることの見返りに、上記の認定課税を避けることができるのです。

税理士としてはこの対応は当然のことで、勿論当事務所でもこの方法をお勧めしています。書面の提出だけで、相当額の権利金の認定課税を避けることができる訳ですから。

問題は、もしこの書類を提出しない場合、いきなり有無を言わさず税務署は認定課税をしてくるのでしょうか。少なくとも、筆者の拙い経験上はそんな事はないものと思われます。なぜなら、この書面の提出期限についての規定が実に曖昧なのです。"遅滞なく"となっているだけで、明確な定めがないのです。

従って、税務調査の段階で、もし認定課税の対象になるぞと言われたら、すかさずこの届出書を提出すれば、それで済んでしまうと言う代物なのです。

3.借地権の考え方先程、『土地の無償返還に関する届出書』は、法人に借地権の存在は有るものの、将来は地主に無償で返還する旨を約するものであると述べました。

法人から見て他人の土地に建物があると言う事は、土地が使用貸借と言うタダ同然で借りているのではなく、地代を払う賃貸借である限り、借地権があるからこそ成り立っている話なのです。

さて、この届出書を提出することもなく、また権利金の支払いもないまま20年も30年も時間が経過してしまったら、借地権の存在や認定課税はどうなるのでしょうか。

本来、借地権の設定時、つまり建物を建てた時点、又は購入した時点で権利金の支払いがない場合に認定課税はなされるべきものです。従って、税務署は法人税を課税したくても、時効である7年が経過してしまえば、課税のチャンスを失ってしまいます。

また、税務調査もなく、長い年月が経過してしまえば、法人の借地権は確たるものとして存在することにもなるでしょう。

4.曖昧な規定につけ込むと…税理士としては決して、決してお勧めできませんが、上記の状況を踏まえ敢えて『土地の無償返還に関する届出書』を提出しない方法を選択したとしましょう。法人が建物取得後、数年の内に税務調査があり、認定課税の指摘を受けた場合には、前述のとおりすかさず提出すればお咎めはなし。

ただ、認定課税の時効成立と借地権取得とは一致するものではありません。7年ではなく、相当期間経過すれば、仮に税務調査があっても認定課税の恐れはなく、借地権自体は完全に法人のもの。個人の財産は評価の低い底地となり大幅な節税が可能に。こんな事がまかり通るなら、税理士としての指導は何の意味もなさなくなってしまいます。

とりわけ所有型法人の調査は製造業や建築業、小売業、サービス業等に較べれば、税務調査での増差が出にくいため、割合的にも少ないのが実情です。すべては"遅滞なく"などと言う曖昧な規定のなせる業。早急な改正が望まれます。2014年7月31日

-

5265号

小規模宅地の特例の適用をめぐる攻防

相続税においてご自宅や貸家の敷地については、『小規模宅地の評価減の特例』があるのをご存じの方も多いでしょう。敷地の種類により面積の制限はありますが、最大で80%引きの評価になる大きな特例です。

特典が大きいだけに、実は相続人の誰がどのように適用を受けるかについては、争いの種になる事も多いのです。"争族"にさせないために、大人(?)の知恵と解決策が必要な事もあるのです。

1.小規模宅地の評価減の概要制度の詳細は割愛させて頂きますが、概略は次のとおりです。一定の要件はありますが、ご自宅で適用する場合は240平方メートルまでの部分が80%引き、店舗・工場等の事業用の敷地は400平方メートルまで80%引き、アパート・賃貸マンション等貸付用の敷地では200平方メートルまで50%引きの評価になる特例です。

現行の制度では、例えばご自宅敷地が350平方メートルの場合、これだけで既に限度面積の240平方メートルを使い切ってしまいます。そのため他にもこの特例を適用できる貸付用敷地が150平方メートルあったとしても、そこまで減額できる訳ではないのです。

逆にご自宅敷地が200平方メートルなら、余った40平方メートルに相当する部分(調整計算が必要)を事業用や貸付用に適用できることになっています。

但し、来年の1月1日以降の相続については、ご自宅敷地の適用面積が330平方メートルと面積が拡大される他、事業用の400平方メートルと併せて最大730平方メートルまで80%引きになると言う朗報があります。

しかし、残念ながらご自宅と貸付用との併用はありませんのでご注意下さい。

2.誰が適用しても相続税の総額は減少する今回のテーマをご理解頂くために、ここで相続税の計算方法を簡単に復習しておきましょう。財産額が確定すると、「相続税の総額」と言う言い方をしますが、税務署はこの財産の額と法定相続人の数から、機械的に税額をはじき出すのです。

具体的には、法定相続人が法定相続分通りに相続したものとして、各相続人ごとに税率を乗じて税額を算出。ここで計算された各人の税額を合計したものが「相続税の総額」で、基本的にはこれが全員で納めるべき税額となります。この方法だと、誰がどういう風に財産を分けても、分け方によって税務署の取り分は変わらず、常に同じ額の税額を確保できる仕組みになっているのです。

さて、小規模宅地の評価減の特例ですが、例えば長男が自宅敷地を相続してこの適用を受けても、次男が貸付用敷地を相続して適用を受けても、相続税の総額は必ず減額されるでしょう。

勿論、適用の仕方で減額される額そのものは異なる事にはなります。ご自宅と貸付用の土地では路線価も違うでしょうし、減額割合も80%と50%と異なるからです。

3.この特例の適用で誰の税額が減少するのか?今、相続税の総額は金額こそ異なるものの、誰がどのように適用しても、総額自体は減額されると言いました。

しかし、その税額は誰がどのように負担するのでしょうか。それは実際の相続分の按分計算なのです。つまり例えば3人の相続人が5:3:2で相続財産を分けたら、税負担も5:3:2になるのです。そして、この5:3:2の計算は上記の特例の適用後の金額で行う事になっているのです。

つまり、本来は1億円の評価の土地が、この特例で80%になり2,000万円で評価されたらどうでしょう。この按分計算でも本当は1億円相続しているのに、2,000万円分の相続をしたことにしかならず、非常に"得"をするのです。

そうだとすれば、誰だって自分が相続した財産に適用したいと思うのは当然でしょう。しかし、通常は相続税の総額を先ずは最小限にする事を優先のするではないでしょうか。最少額になった税額なら、全員が負担の減少につながるのですから。

4.この矛盾をどう解決するか?全員で負担する総額は減らしたい。が、同時に自分の負担も減らしたい。それが叶わぬ時はどうするか。ここで争ったら、それこそ"争族"になってしまいます。ここは大人の知恵、大人の解決策が必要で、その方法は2つです。

1つはそれを見越して、この特例を適用しなかった相続人に、プラスαを相続させる方法です。これなら合法的で税務署だって文句は言いません。しかし、この方法ではプラスαされた分だけ相続税の負担も増えるのです。

そこで、もう一つは税務署には内緒の話。分割協議とは若干異なる分割を行うのです。例えば、長男が特例を適用する代わり、長男は次男に袖の下として次男に幾ばくかの現金を渡す方法です。

これはまさしく贈与ですが、110万円以下なら非課税で問題ありません。これを超えたら贈与税の申告をすべきですが、申告しない方も多いとか。無申告は税理士としてはお勧めできませんが、確かに争族を回避する現実的な方法ではあります。魚も水があまりに清いと生きてはいけない喩えの通り、清濁併せ呑む事が必要なのかも知れません。2014年6月30日

-

2564号

遺言を生前に実行する方法

財産を確実に特定の相続人に相続させる方法は、言うまでもなく遺言書を作成することです。しかし、期待通りの遺言になっていた相続人はともかく、自分の意に反した遺言になっていた相続人の場合、遺言書の開示で不愉快な思いをする事になってしまいます。

その結果、思わぬ妨害行為に発展する事もあり得ます。そこで、何らのトラブルもなしに遺言を確実にするためには、こんな方法もあると言うのが、今回の提案です。

1.遺言の効力の発効遺言書を作成しても、その時点で遺言書の内容が確実に実行される保証はありません。亡くなって初めて遺言書が相続人全員に開示され、執行されて初めて効果が生じることになるのです。

つまり、遺言書の作成から実際の執行まで、それなりの時間が必要なのです。もちろん、遺言と言うものは、亡くなった後の事を指図している訳で、通常はそれで困る事は少ないかも知れません。

しかし、場合によっては相続人間で生前から対立があり、いざ相続が開始されたら、それこそ血で血を洗う事態も想定されます。確かに遺言があれば、遺留分の侵害がない限り法律的には記載内容がそのまま実現できるでしょう。

問題はその遺言を快く思わない相続人の対応です。最終的な結論は変わらないとしても、何らかの妨害行為も想定されるからです。

2.生前に信託契約を締結すれば…相続人全員が納得するような遺言であれば、生前にその内容を周知させることも可能でしょう。本来、遺言書は亡くなった後に、自筆証書遺言なら発見者等が家庭裁判所の検認と言う手続きの申し立てをして開封することに。また、公正証書遺言ならその存在を知る相続人や遺言の執行者等が全員に開示するのが通常のパターンです。

前述のように、生前から相続人間に争いがある場合でも、もし遺言の執行を生前に確実なものにできれば、妨害を未然に防ぎ、余計なトラブルを引き起こすことはありません。

しかし、生前に遺言を執行できる方法があるのでしょうか。実は、それにほぼ近いことが、信託の活用で可能になるのです。具体的には、相続させたい内容の信託契約を締結して、生前に信託してしまう方法です。

3.信託契約の内容信託の税務上の取り扱いについては、既に何度かお話をしているので、ここで詳細は述べません。必要であればATO通信のバックナンバーをご覧頂きたいのですが、一言だけ復習をしておきます。

一言で言うなら委託者と受益者を同一人物にしておくのです。この形式なら信託契約の締結によって、財産の名義は受託者になりますが、贈与税や法人税等の大きな課税関係は生じないためです。

例えば父親が収益物件である賃貸マンションを、長男に相続させたいとします。それを実現するため、その土地と建物を共に長男主催の法人に信託するのです。この時点で土地・建物は登記簿上、長男主催の法人名義になりますが、賃貸収入自体は受益者が父親のため、当然のことながら父親に帰属する事になります。

さて、実際には信託契約の内容次第ですが、信託の目的を明確にすることにより、生前に実質的な管理、運営、処分までの権限を長男の法人に移転させることも可能になります。言うまでもなく、相続が開始された場合には、信託受益権を長男に相続させる旨は信託契約の中で謳っておくのです。

そうではなく、別途遺言書の中でそれを記載することも可能ですが、信託契約の中で決めておけば、より容易にかつ自然に長男に実質的な所有権の移転が可能になります。

つまり、所得税等の課税関係は別として、登記簿上と言うか、外から見て生前に実質的に法人に財産の移転が図られたことが明白になるのです。

4.生前に安心できる唯一の方法上記のように遺言に先立って、信託を活用することにより、生前に既成事実を積み重ねることが可能になります。これなら将来、確実に長男に相続財産を移転する事が可能ですし、いざ相続が開始されたからと言って、妨害行為も不可能です。

ここまでの事をしなくても、原則論として、適正な遺言であれば心配はご無用です。しかし、生前からご自身も安心できる形にしたければ、この方法しかありません。

更に安心なのは、信託をし、それが実行された場合の実際の状況を、ご自身の目で生前に確認ができることでしょう。遺言の内容をより確実にし、相続が現実のものになった姿を確認することも、信託ならではの効果なのです。2014年5月30日

-

5263号

譲渡税の改正で、益々重要な相続税の納税対策

本年度の税制改正では、総じて個人は課税強化となっています。が、その中でも影響の大きいのが相続財産を売却した場合でしょう。相続財産を売却すると、相続税の他に今度は譲渡税まで課税されてしまいます。ただ、その場合相続税の申告期限から3年以内の売却なら、譲渡税が軽減される特例が受けられます。しかし、今回の改正で軽減額が大幅に減額。今後は相続税の納税対策も、根本的な見直しが必要になりそうです。

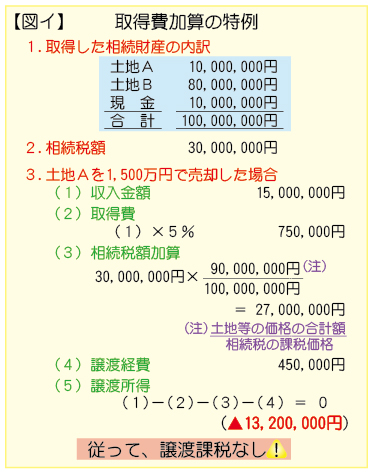

1.現行制度の概要相続財産を売却した場合の譲渡税の特例を、"取得費加算の特例"と言います。売却した財産のいわゆる原価である取得費に、一定額を加算し原価の額をアップしてくれるのです。そのため、売却益が減るために譲渡税も軽減される仕組みです。

図イをご覧下さい。相続で取得した財産の状況がこのケースで、土地Aを1,500万円で売却します。譲渡税を計算する際、特に相続の場合には取得自体がかなり昔で原価が不明な事も多いもの。その場合には売却価額の5%をいわゆる原価とみてくれます。それに加えて3.(3)の算式のような加算がなされますが、実はこの算式の分子にご注目です。分数式は注書きにもあるように、相続財産に占める土地等の価格の割合を計算するものです。納めた相続税額の内、売却したのが土地Aだけであっても、売却しないBまで含めて割合計算をしているのです。その結果、前述のとおり取得費が膨らみ、譲渡税は算出されていません。

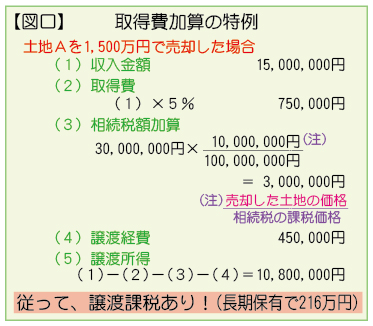

2.改正後は譲渡税が大幅にアップ!それが、今回の改正で図イの3.(3)以下が図ロのように変わります。取得費として加算される金額が減ってしまうため、譲渡益が増えて、何とこのケースでは216万円の譲渡税まで生じてしまうのです。

3.譲渡税を避けるにはさて、相続財産を処分する方法として、通常の売却の他に物納と言う手があります。物納であれば譲渡税は掛りませんが、引き取り価額は相続税の評価額そのもの。従って、どちらが有利か不利かは売却価格のみならず、手残り額で判断する必要があります。売却ならば、売却価格から上記の譲渡税と仲介手数料を控除した金額。物納ならその財産の相続税評価額。この損得勘定はそれ程難しい計算ではありません。直ぐに判断はできますが、もし物納が有利となれば、かなりの注意が必要になります。と言うのは、実際に相続を迎え納税資金を考えて、その段階で売却か物納かの判断をしていたのでは、実務的には遅すぎるからです。

4.物納に必要な事前準備古い話で恐縮ですが、かつて物納と言えば申請から許可が出るまで時間がかかることで有名でした。そのため、真実は物納する気もないのに、時間稼ぎのためだけに、物納の申請をする事も多かったのです。

しかし、平成18年度の税制改正で、物納制度は大きく変わり、申請から許可・却下まで原則3ケ月で結論が出てしまいます。また、それに伴って、物納の申請時に原則的には総ての関係書類が整っていることが必要になったのです。

つまり、物納の申請期限でもある相続税の申告期限までに、総ての書類が準備できていなければならず、実際の相続から用意していたのでは、とても間に合わないと言う状況になったのです。

5.結局は財産の分割と納税対策更に言えば、総ての相続人ごとに相続税の納税方法を決めておくことが重要なのです。納税方法は原則的には現金による一括納付、それがだめなら延納で、延納でも納税できない場合に初めて物納。その判断は相続人ごとになります。つまり、そもそも論として、財産分けでもめていたら、納税方法どころではないのです。取得費加算の改正を機に今一度、納税方法を見直したいところです。

2014年4月30日