お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5250号

益々高まる贈与の重要性

政権交代の影響で、1月も後半になってやっと平成25年度の税制改正大綱が公表されました。来月号でその全体像をご紹介しますが、中でも目を引くのが贈与税の優遇策。高齢者が持っている金融資産を吐き出させ、消費に回して経済を活性化させようと言う狙いです。その意気や良し、時代は相続税の増税を見据え、益々贈与の重要性が増すものと確信しています。

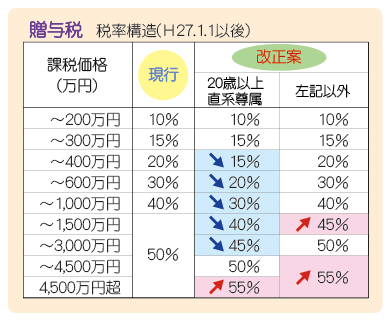

1.税率構造は2本立て先ずは基礎控除が年間110万円の通常の暦年課税。贈与税の税率が、2つに区分され、一部を除いて負担の軽減が図られています(下図参照)。

2つの区分とは(1)20歳以上の子や孫が父母又は祖父母から贈与を受けた場合と(2)それ以外、の2種類です。(1)の場合、310万円までの贈与は従来と同じで税額は20万円ですが600万円で68万円、800万円で117万円、1,000万円で177万円となり、従来よりは割安に。

2.相続時精算課税制度の適用範囲の拡大上記の通常の暦年課税の他に、贈与税には相続時精算課税制度があります。ここで制度の概略だけをお話すると、2,500万円までの贈与が非課税で、それを超えても一律20%の税率が適用される制度です。但し実際の相続時には贈与がなかったものとして相続税が計算され、既に納めた贈与税は相続税から控除されると言うもの。一般論として節税を図れる相続税対策になるものではありません。しかし、贈与時の評価額をそのまま相続税にも適用するため、将来値上がりが見込める財産であれば、早目の贈与は相続時には奏功します。

さて、この相続時精算課税制度、従来は贈与を受ける側は原則として20歳以上の子、贈与をする側は65歳以上の父母となっていました。それがそれぞれ20歳以上の子と孫、60歳以上の父母と祖父母まで適用範囲が拡大。相続税対策とは別の観点から行う場合には使い勝手は改善です。

3.教育資金は1,500万円までが非課税30歳未満の子や孫に親や祖父母が教育資金を一括で贈与する場合、1,500万円までなら贈与税が非課税と言う制度が新設されます。詳細はこれからですが、学校以外の塾その他については500万円が限度とされています。

但し、この制度、金融機関にこの金銭を信託し、払い出しの都度領収証等で確認を受ける事が必要です。平成25年4月1日~27年12月31日の期間限定で、贈与を受けた側が30歳になった時点で残額があれば、贈与税が課税されるため注意が必要です。一見すると良さそうな制度ですが、手続きが結構面倒そうです。また、もともと扶養義務者相互間であれば、通常の生活費や教育費は通常必要な範囲は贈与税も非課税です。が、1,500万円が一括で贈与できる点は評価できます。なお、贈与を受けた側が30歳を前に死亡した場合も非課税とは、嬉しいような悲しいような…。

4.事業承継税制も緩和の方向上場されていない、いわゆる中小企業のオーナーは、自社の株式こそが最大の相続財産である事が多いのです。オーナー社長が頑張って、業績を伸ばせば伸ばすほど、結果として株価が上がり相続税の負担が重くなっていく仕組みなのです。

それをなんとかしようと考案されたのが、非上場株式の相続税・贈与税の納税猶予制度です。

一定の要件を満たした場合、本来納めるべき相続税・贈与税が猶予され、最終的には猶予された税額が免除される仕組みです。制度の詳細はかなり複雑なため、ここで全てはご紹介できません。

ただ、この制度は適用要件が非常に厳しく、現実にはとても機能しているとは言い難い状況でした。それを緩和しようとするもので、概要だけを記すと(1)事業を承継する人間が、従前は親族に限定されていたのがその要件を廃止。(2)贈与者は役員を退任しなければならなかったのが、代表者でなければ役員に留まる事ができ、給与の受給も認められる事に。(3)業員の雇用確保条件を、5年間を通し8割維持すべきを、5年平均で8割に緩和。(4)この制度適用に当たっては、経産大臣の事前確認が必要であったものを廃止、等々です。

5.結論としては積極的な贈与がお勧め!結局のところ、これらの贈与税の特例や緩和措置を利用するばかりでなく、相続税の負担と贈与税の負担を税率、税額で比較考量する事が大切なのです。毎度申し上げている通り、一滴の血も流さずに肉は切れないのです。益々負担の重くなる相続税です。坐して死を待つ前に、積極的な贈与でこの難局を乗り越えましょう。

2013年3月29日

-

5249号

所有型法人の先に、一般社団法人

前々号で"信託"を使った所有型法人の変形版をご紹介しました。実は、更にその先の話があるのです。信託の活用もいいけれど、通常の株式会社ではなく、"一般社団法人"を使おうと言う提案です。その心は、一般社団法人を使えば、そこで生み出された税引き後の余剰部分には、相続税が課税されないからです。そんな夢のような話が本当にあるのかないのか、暫しお付き合い下さい。

1.社団法人の変貌まず、社団法人と言うと、何やら公益事業でもやりそうな、一般の方には縁遠い存在の様な気がします。確かにかつては公益性をその要件とし、厳しい主務官庁の認可が必要な存在でした。

しかし、平成20年施行の『一般社団法人及び一般財団法人に関する法律』で、すっかりその様相は変わっています。通常の会社と同様、特別な認可が無くても登記だけで設立ができるのです。

その上で、一定の要件を満たせば従前のような公益社団法人にもなり得る仕組みになっています。

つまり、一般社団法人自体は不動産賃貸業でもどんな業種でも、公益性などと全く無関係に設立は可能なのです。

2.出資がないのが一般社団法人の特徴この一般社団法人の特徴ですが、まずは出資と言う概念がないため出資者が存在せず、法人の支配権がないのです。一般に法人への出資は、資本を形成すると同時に法人に対する持ち分権となり、経営支配権につながります。が、一般社団法人では、誰にも支配されずに経営が行われるのです。

但し、出資と言う概念はなくても、最低限の設立費用や法人の維持費用の負担金は必要で、設立者が金銭その他の財産を拠出しなければなりません。ただ、この財産の拠出は、一般社団法人への贈与となり、金銭以外の財産で拠出すると、時価で譲渡したものとして、譲渡益課税がなされます。

また、受け入れる法人側では、無償で金銭その他の財産を収受するため、受贈益として法人税の対象になってしまいます。そのため、これらの課税を避けるためには、例えば一般社団法人を受託者として、財産を贈与ではなく信託する方法も考えられます。信託であれば、前々号でお話した通り、贈与税も法人税も課税されること無く財産の移転が可能になるからです。

ただ、この方法では、信託した財産自体は相続税の課税対象となってしまいます。そこで所有型法人を応用し、例えば建物だけを簿価を時価として拠出する方法もあるでしょう。これなら拠出した側に譲渡益課税はなく、受け入れ側の一般社団法人には購入代金としての債務が生じるだけです。

3."基金"の考え方話は一般社団法人の仕組みに戻ります。出資が不要とは言いましたが、資金調達の手段として金銭その他の財産での"基金"とすることもできます。非常に理解に苦しむところなのですが、この基金、法人の財産でありながら最終的には拠出者への返還義務があるため、法人としては隠れた債務でもあるのです。

そして、拠出者の返還請求権は、まさしく債権として、将来の相続財産を構成するものとなってしまいます。基金制度の採用は任意です。相続税対策としてなら考える必要はないかも知れません。

4.これが夢の、究極の相続税対策だ!さて、一般社団法人を設立し、不動産賃貸業を行ったとしましょう。一般社団法人と言っても、法人税法上は通常の株式会社と同じ扱いです。利益が出れば、その利益に対しては法人税が課税されてしまうのです。

但し、ここから先が正に一般社団法人の真骨頂。利益に対する法人税を納付した残額を法人内部に留保したとしましょう。前述のように、この法人には出資も出資者も存在しません。

つまり、一般社団法人の財産に対しては、出資持ち分として相続財産とならないため、相続税が課税されないのです。信じられないような事実が、確かに存在するのです。それなら財産は全て一般社団法人のものにしてしまおう!そうなのです。これが究極の相続税対策なのです。

5.不当な租税回避行為には…但しです。悪い事を考える輩に対しては、税務署も対策を練っています。一般社団法人に対して贈与を行った場合、2.で述べたように受贈益に対する法人税の他、法人であるにも拘らず贈与税までもが併せて課税されてしまうのです。ただ、贈与者の親族等の贈与税又は相続税の負担が不当に減少する場合だけです。が、不当でない事の要件は非常に厳しいものになっています。また、一般社団法人への二重課税を防ぐため、贈与税から受贈益に課される法人税は控除されます。

つまり、贈与で移転させる事は実質的に不可能なので、ここでも所有型法人で培った知恵を生かすのです。売買で一般社団法人へ財産を移し、売却債権は早期の贈与で解消、財産の蓄積は一般社団法人で行うのです。この蓄積財産に相続税はかからないのです。財産の蓄積は一般社団法人で!2013年2月28日

-

5248号

法改正で税務調査はどう変わるのか?

申告書を提出すると、待っているのは税務調査です。とりわけ件数的にも少ないせいか、所得税や法人税と比べると、調査の確率が高いのが相続税です。実は、昨年の税制改正で、"国税通則法"と言う法律が改正され、調査の手続きが明文化され整備されているのです。この改正で調査手続きにも以下のような微妙な変化が…

1.調査の事前通知従来から、所得税、法人税、そして相続税と税目にかかわらず、調査の際には原則的には事前通知がなされてきました。一般のお客様で税務署から調査の連絡を直接受けた方は、それほど多くはないでしょう。それは、それぞれの申告書に『税務代理権限証書』と呼ばれる税理士への委任状が添付されているためです。

この書類が添付されていれば、税務署はお客様から委任を受けている税理士に連絡し、税理士がお客様との日程調整をした上で、税務署に連絡をする事で足りていたのです。

考え方からすれば至極もっともな話だったのですが、先ずはこの手順が変更されました。納税者であるお客様と税理士双方に連絡をすることが義務付けられたのです。お客様からすれば、今までのように、馴染みのある税理士から連絡を受ければ、楽しい事ではないにせよ、それ程驚かれる事はなかったでしょう。それが今後は突然税務職員から直接に電話が掛かってくるのです。

それでは『税務代理権限証書』を添付して、連絡はこの税理士にお願いしますよ、という意思表示は何のためのものになるのでしょう。不思議な改正項目です。このような事情ですので、お客様には驚かれる事のないようお願いします。税理士に任せてあるとおっしゃって頂ければ結構です。

2.前通知は必ずなされる訳ではないが…上記の事前通知ですが、従前からも必ず実施されていた訳ではありません。違法性や不当な行為が想定される場合、また事前通知をするとかえって税務調査の執行に支障をきたす恐れがある場合には、必ずしも行ってこなかった経緯があります。

今後も基本的なスタンスは同じですが、事前通知を行わない事に、法令や手続通達に基づき、適切に判断する事が求められ、それが明文化されています。筆者も20代の若き税務調査官の時代には、事前通知をせず、現況調査と称して突然本店や社長の自宅に押し掛け、すったもんだを繰り返して調査に臨んだ経験があります。とりわけ飲食業、バー、ラブホテル等は不正業種の代表選手。調査官としては結構楽しかった思い出がありますが、通知なしの調査が減る事は必至です。

3.問題は反面調査のやり方です!問題は反面調査のやり方です。反面調査とは調査対象者自体ではなく、取引先や銀行、証券会社等に対して行う調査のこと。調査先だけでは確認できない場合に行うものです。国税庁が規定する税務職員に対する『税務運営方針』にも、反面調査は客観的に見て、やむを得ない場合に限って実施することになっています。調査対象者のみならず、相手先にも影響を与えることになるためです。

さて、相続税の場合、実は日常的に次のような事が行われています。申告書を提出すると、その申告書から分かる範囲の金融機関に対し、照会文書を出して預金状況を調査着手前に把握しているのです。被相続人は勿論のこと、納税者である相続人その他の関係者の相続開始時点での預金残高や普通預金の動き等を数年分にわたって把握するのです。何故相続の調査の着手前にこのような事を行うのでしょうか。例えば、被相続人の相続財産として、預金が5,000万円申告されていたとします。これに対し、上記の照会の結果、専業主婦である配偶者に1億円の預金があったら、どのような事が想定されるでしょう。税務署の考え方は、名義は配偶者になっているが、配偶者に財産蓄積の能力はなく、その実態は被相続人のもの。つまり、相続財産として1億円申告洩れの状況が想定され、実際の調査に選定されることになると言う訳です。

勿論、このようなケースでも、配偶者に実家の相続があり、1億円の預金を相続した場合もあるでしょう。年末ジャンボで6億円の宝くじだってあるかも知れません。それは、調査に臨場して、税務署として納得できれば問題はないのです。

4.事前の照会に合法性はあるのか?従来から上記の運営方針に関わらず、相続税調査の現場では、書面による照会がなされていたのは事実なのです。毎年申告書が提出される所得税や法人税と異なり、相続税は税務署、納税者双方にとって一発勝負、事情は異なると言う事でしょう。しかし、昨年の税制改正では、反面調査についても、その実施にあたり必要性と反面先への事前連絡の適否を検討する事が必要となっています。もし、従前の事前照会ができなくなったら、相続税の調査は困難を極めます。筆者は決して税務署に迎合しませんが、正直者が馬鹿を見る可能性のある税制改正には税理士として賛成できません。

2013年1月31日

-

5247号

“信託”で法人活用に新たな光明!

『所有型法人』と言う言葉、この稿の読者の方々には既におなじみのものと思います。自前の法人を設立し、個人の建物をその法人に所有させるものです。この手法、土地はそのままに、建物だけを帳簿価額で法人に売却するのですが、適用できない場合もあったのです。

しかし、ちょっとだけ視点を変え、"信託"と言う手法を使えば今までは諦めていた物件についても、法人の活用に新たな光明が見えてきます。

1.所有型法人の限界税負担の重い個人の不動産所得を軽減させるため、収益を生む賃貸建物を法人に売却、移行する。これにより、その物件からの賃貸収入は全て法人に帰属する事になります。それを今度は他の親族に役員報酬と言う形で分散です。その結果、ご本人の税負担が軽くなるばかりか、必要以上の財産形成を抑制できることに。更に、生前に親族の財産の構築を促す効果まで生じさせることが所有型法人活用の真骨頂なのです。

しかし、全ての建物を所有型法人に移転させる事は出来ません。一つは分譲マンションのように、区分所有型のマンションは土地と建物を切り離す事が出来ない物件です。所有型法人は、売主である個人の譲渡税や買主の法人の資金上の問題から、あくまでも建物だけを移転させるものだからです。

もう一つは借入金額が帳簿価額より大きく、売り主である個人に売却後も借入れが残ってしまうケースです。このような場合、残金部分を一括で返済できれば問題ありません。しかし、それができない場合には、個人に賃貸収入がなくなり、その上借金だけが残ることになってしまいます。返済原資の問題ばかりでなく、その借入れに係る利息も何らの費用にできない状態になるのです。

2.建物を土地ごと信託すると…そこで、区分所有マンションならそのマンション自体を、また、借入れが帳簿価額を上回る物件は土地と建物を一括で信託してしまうのです。

信託とは、この場合は不動産ですが、信託契約や遺言によって信頼できる人(受託者と言う)に移転させ、受託者はその財産を預ける人(委託者と言う)の目的に沿うよう、その不動産(信託財産)を管理・処分する制度です。

ただ、信託する相手は信託銀行ではなく、自前の法人を活用するのです。信託における登場人物は、委託者、受託者の他に信託財産から生じた利益を得る人(受益者と言う)の3者です。委託者が受益者となる事は可能ですが、利益を自分以外の者に帰属させる目的があれば、それも可能になる仕組みです。

信託では、信託財産の所有者は法形式上、受託者になります。従って、不動産の場合には登記簿上の所有者欄には受託者の名が登載されることになります。

ただ、税務上は名義が移転しても、委託者が受益者である限り、譲渡や贈与があったとは認識せず、移転登記だけでは何らの課税関係も生じません。単なる名義の変更で、受益者である委託者がその利益を申告する事になります。これを踏まえ、実行すべきは上記の理由で所有型法人へ移転ができなかった物件を、受託者へ信託する事なのです。所有型法人の代わりに、信託を活用して受託者に賃貸事業を行わせるのです。

3. 受託者の役割それでは、受託者は具体的には何をするのでしょうか。不動産賃貸業の場合、先ずは借家人の募集から始まり、管理業務、経理全般を行って委託者へ報告をし、自らの信託報酬を差し引いて、利益を受益者へ還元するのです。とは言っても実際にこれら業務の全てを自分でやる必要はありません。出来ない事は外注先に発注しましょう。

こう申し上げると、何やら所有型法人ではなく、従前からあった管理を行う管理型法人と同じではないか、とお感じの方も多いと思います。だとすれば、管理型法人では高率の管理報酬が否認され、管理の実態を問われたように、信託報酬も僅かな料率しか認められないのでしょうか。

4.信託は法律行為、管理型法人とは異なる!法人を受託者とする信託契約をし、その法人が自らの名において賃貸事業を行うのです。外見上は管理型法人を設立し、個人がその法人に一括賃貸する形式と似ています。建物の所有者ではないものの、法人が貸主となって又貸し(転貸)をし、建物所有者に自らの賃料を払ってその利ザヤを稼ぐやり方です。この又貸しによる利ザヤはいわゆる管理と称して管理料を不動産所得の経費とするやり方と根本的には同じ。これを管理型法人と言いますが、今やこのやり方は実態がないため税務当局には否認されてしまうのです。が、信託とは純然たる法律行為です。受託者である法人自らが固定資産税を負担し、募集から管理までの全てを行うのです。これなら当局に否認される事もなく、委託者から相応の信託報酬を法人が受け取る事が可能になります。所有型法人に適さなかった物件も法人活用が可能になるのです。

2012年12月27日

-

5246号

外国に行ったままなら事業税は非課税か?

税務上よく出てくる言葉で『非居住者』と言うのをご存知でしょうか。税務上の外国人とでも言えばご理解頂き易いかも知れません。詳細は本文をご覧頂くとして、要は原則として日本での課税がない個人のことです。

実は個人の不動産賃貸業においては、外国へ行ったままの場合、国内の賃貸物件からの所得について所得税は課税されても、事業税は課税されないのです。が、うっかりするとこんな事にも…

1.個人で不動産賃貸業を行う場合の事業税個人で不動産貸付を行えば、直ぐに事業税の対象になる訳ではありません。事業税の対象となる不動産の貸付は、所得税を参考にしながらも規模的な要件として、(1)戸建て以外のアパート・マンション等の住宅の貸付の場合、10世帯以上の貸付(2)戸建ての住宅の貸付の場合、10棟以上の貸付(3)住宅用の土地の貸付の場合、10件以上又は貸付面積が2,000㎡以上の貸付等々がその対象です。

そして、所得金額としては290万円を超える部分の金額が課税の対象となります。

2.誰がどこで課税をするのか?事業税は上記の事業を行う事務所や事業所の所在する道府県が課税する地方税です。東京都の23区の場合は、各都税事務所がその課税実務を行っています。製造業や小売業等の場合には、上記の事務所や事業所が比較的判然としています。しかし、不動産貸付業においては、特に個人の場合には、それほど判然と分かるような事務所、事業所が無いことも多いのではないでしょうか。そんな場合は、事業を行う人の住所や居所を事務所・事業所とみなして課税することになっています。

3.非居住者の場合には個人の事業税は所得税を考え方の基礎に置いているため、先ずは所得税の考え方を整理しておきましょう。問題の非居住者ですが、所得税においては非居住者を『居住者以外の個人』と定義しています。つまり、(1)国内に住所を有しない者で、かつ、(2)現在まで引き続いて1年以上国内に居所を有しない者とされています。そして、国外に一定の職業を有することになった者は、その契約等で国外での居住が1年未満の場合を除き、国外での居住の日から非居住者と推定して取り扱われることになっています。また、非居住者の不動産貸付においては、国内に事務所・事業所とみなされる住所や居所が無いため、個人の事業税は課税されないのです。

4.国外に行ったきりで、戻る予定が無い場合こんなお客様がいらっしゃいました。ご主人は既に他界され、一人娘はイギリス人と結婚して渡英。年を重ねるに従い、日本での一人での生活が寂しく、また不安にもなったのでしょう。ご本人は若い頃、長年アメリカに留学なさっていた事もあって言葉の心配はありません。老後は一人娘の居る英国で暮らそうと決心をされたのです。

このお客様、不動産所得が相当額あり、長年当事務所で確定申告のお手伝いをさせて頂いておりました。渡英されたことにより、前述の非居住者になった訳です。非居住者の場合、国内源泉所得と言って国内での事業や不動産賃貸、利子・配当等の所得だけが課税の対象となります。今から10年ほど前に渡英後は確定申告時に帰国され、手続きが終われば再びイギリスと言う生活をなさっておられました。確定申告の住所地には勿論イギリスの住所を記載し、納税管理人と言う税務署との連絡係は当事務所を指定して頂き届け出をしていたのです。そして、その後5年して亡くなってからは一人娘が相続し、現在に至っています。

5.事業税は課税されない筈が…さて、個人の事業税と言う税金、所得税や相続税と違って自分で申告書を提出する、申告納税方式ではありません。道府県が所得税の申告書を見て、それをもとに課税してくる賦課課税方式のため、どうしても関心が薄くなる傾向にはあります。

それが災いしたのかどうか、非居住者になって以来、言われるままに納税をしてきてしまったのです。当事務所も年に一度確定申告をお手伝いしていたので、気付くべきではあったのでしょうが先日までそのままに。が、先般気がついてからは直ちに都税事務所に連絡です。地方税の規定では5年までは遡って是正し、還付をしてくれる仕組みです。しかし、それ以前の5年分は法律が無いので返還できないとの言い分です。ただ、同じ賦課課税方式の固定資産税においては、法律はないものの通達と言う形で(1)固定資産の所有者でない者に誤って課税していたり、(2)既に存在していない建物に課税していた場合等、本税のほか延滞金まで含めて10年分を返還しているのです。この事業税、確定申告書を見れば外国の住所で非居住者である事は明白なはず。固定資産税で法律を曲げてまで返還してくれるなら、事業税だって返還されてもおかしくはないのです。ついつい当局任せになってしまう賦課課税です。今後は課税の通知が来たら、目を皿のようにして隅々まで確認してから納税しましょう。残り5年分も頑張るぞ!2012年11月30日

-

5245号

事業用資産の買換え情報と税務署の管理

事業用資産の買換えの特例については、この稿で何度か取り上げてきました。原則として税務では、売却代金で何を購入しても、売却だけに注目し、売却益が生じていれば課税される仕組みです。

しかし、一定の要件を満たしている場合、その売却益の課税を将来に繰り延べる特例が、買換え特例の考え方です。では、実際に課税ができるその"将来"を、税務署はどのように管理し、本当に何年経っても虎視眈々と狙っているのでしょうか。税務署の管理体制について考えてみました。

1.いつまで繰り延べられるのか課税の繰り延べとは、文字通り売却の時点で原則通りの課税をせず、将来に先送りする事を言います。いつまで繰り延べるかと言うと、土地を例に考えてみると、買換えで取得した土地を売却した時点まで、と言うことが言えるでしょう。その時点まで従前の既に売却した土地の取得価額を引き継ぐため、値上がりがあれば、それを売却した時はかなりの売却益が生じる事になるでしょう。逆に言えば、買換えで取得した土地を売却さえしなければ、永久に課税される事はないのです。

(厳密には8割部分が繰延べ対象となり、若干の課税はあります。)

2.パソコンが無い時代には…しかし、課税する側の税務署は、いつ売却するかどうか全く分からない"その時"をどのように管理するのでしょうか。今の時代なら、パソコンに入力さえしておけば、何年前の事実でも、それこそ操作一つで簡単に情報を検索し、入手することは可能です。ただ、税務署には申告書そのものは5年分しか保管されていません。重加算税の対象となる事案については、7年分まで課税を遡及できるため、古い分は各署の分をまとめて大きな倉庫に保管しているのです。ただ、その場合でも7年分が限度。税務署は今でこそKSKと呼ばれるシステムを導入し、パソコンを駆使して情報管理を行っています。が、パソコンが無い時代には、総て手作業の紙ベースで記録を残してきたのです。但し、申告内容総てを記録することなどできないため、引き継がれる価格だけではありますが。

3.さすが税務署!今から数年前のこと、事業用資産の買換え特例の適用を何十年も前に受け、買換え資産である土地を売却したお客様の例を紹介しましょう。お客様は特例を適用した旨を、当時の税理士から説明を受けたか否か曖昧な記憶がある程度でした。

もし、特例の適用を受けていれば、既に売却した古い土地の取得価額、つまり相当程度に低い価額を引き継いでいるため、今回の売却で多額の売却益が生じてしまう恐れがあるのです。

が、いかんせん古い話であるため、当時の資料もなく、申告作業は困難を極めました。引継ぎ価額が分からないためです。このような場合、通常は税務署に行って引継ぎ価額の閲覧申請をすれば、該当部分の数字を教えてはくれます。

しかし、お客様の要請により、勝負に出ようと言う事になったのです。つまり、引継ぎをせず買換え資産の実際の価格そのままで申告すれば、売却益が減って税額が抑えられる。税務署だって必ずしも昔の資料が保管されているとは限らない、それに賭けようと言う魂胆だったのですが、あえなく修正申告。流石に税務署はしっかり資料の管理をしていたのです。

4.瓢箪から駒?話は変わって別の案件。他の税理士が事業用資産の買換え特例を適用した買換え資産を、この度売却することに。その申告を当事務所がお手伝いする事中で、その計算に誤りを発見したのです。話はやや専門的になります。相続税の取得費加算の話です。譲渡税の計算の際、相続した財産を相続税の申告期限から3年以内に売却した場合には、売却益の計算上、相続税の一部が経費のような扱いになる特例があるのです。これが買換えの特例と組み合わさると、相当に複雑な計算に。結論として、その時の申告で過大な税金を納めてしまっているのですが、減額の手続きができる期限は既に徒過。しかし、悪い事ばかりではありませんでした。その計算が間違っているために、引継ぎ価額が過大になっており、今回の売却益は真実よりも過少になるのです。ただ、税務署はそれに気づいているのかいないのか…。

5.同じ轍は踏まない!当方の責任ではないにせよ、以前、税務署を甘く見て失敗した経験を今度こそ生かさねば。本来、税務署が引継ぎ価額の計算の誤りに気付けば、税額が減額されることになります。が、真偽は不明で税務署の処理を確認しなければなりません。今回は王道を行くべく引継ぎ価額の閲覧申請をし、該当部分の確認をしたのです。結果は、やはり誤りに気付いていないご様子。これで今回の申告は得をする事に。と言うより、前回納めなくてもいい税金を過大に納めた訳で、これで前回分を若干取り戻すだけ。まだまだ納め過ぎですので、今回はどうかお許し頂きたい

2012年10月31日

-

5244号

新手の相続税対策 ~庭内神し~

"庭内神し"という言葉をご存知でしょうか。"テイナイシンシ"と読むのですが、屋敷内にあるお不動さん、お地蔵さん、道祖神等々の神様として祭ってあるその対象物、と言う事になるのでしょうか。今まであまり話題に上る事もなかったのですが、これがやり方一つで新手の相続税対策に使えそうなのです。税金のためとは言え、神様にもきっとお喜び頂けるシロモノかと…

1."庭内神し"とは先ずは"庭内神し"の意味をしっかりと確認しておきましょう。やや堅い表現にはなりますが、屋敷内にある神の社や祀等といったご神体を祀り日常礼拝の用に供しているものをいい、ご神体とは不動尊、地蔵尊、道祖神、庚申塔、稲荷等で特定の者又は地域住民等の信仰の対象とされているものを言う、と言う事になっています。

結論から言うと、この度相続税法の取り扱いが変わり、この庭内神しの敷地が非課税となったという事なのです。大した面積にはならないではないか、との声も聞こえてきそうですが、焦らずにこの先をお読み頂きたいと思います。

庭内神しとは、前述の通りお不動さんやお地蔵さんの事なのですが、特筆すべきは地域住民と言う広範なものではなく、特定の者、つまり我が家だけの祀りの対象も含まれるということです。

2.従前の取り扱い従来から、庭内神しそのものは相続税においては非課税との扱いをされていました。それに対し、墓所や霊びょうについては、その維持に要する敷地までをも含めて非課税とされてきた経緯があります。民法上は、墳墓とは墓石、墓碑、墓標等を言うものとされ、その設置されている相当範囲の土地(墓地)は墳墓そのものではないことになっています。しかし、実態としてはそれに準じて取り扱われているため、相続税法においても、墓所、霊びょうの類は民法上の墳墓に該当するものとして非課税となっているのです。

一方、庭内神しについては、その敷地は別個のものとして非課税とはなっていなかったのです。言ってみれば、相続税の世界では、民間の神様は亡くなった仏様より一段下に見られていたと言ってもいいでしょう。

しかし、この取り扱いに異を唱えた方と税務当局との訴訟による判決をきっかけに、税務署も庭内神しについての取り扱いを変更したのです。

3.変更後の取り扱い変更内容は前述の通り、庭内神しの敷地及び附属設備は、その設備と一体のものとして相続税法上は非課税とする、というものです。なぜ変更したかと言うと、裁判で税務署側が負けたからというのが直接の理由ですが、国税庁のHPからその理由づけをそのまま転載すると、

『(1)「庭内神し」の設備とその敷地、附属設備との位置関係やその設備の敷地への定着性その他それらの現況等といった外形や、(2)その設備及びその附属設備等の建立の経緯・目的、(3)現在の礼拝の態様等も踏まえた上でのその設備及び附属設備等の機能の面から、その設備と社会通念上一体の物として日常礼拝の対象とされているといってよい程度に密接不可分の関係にある相当範囲の敷地や附属設備である場合には、その敷地及び附属設備は、その設備と一体の物として相続税法第12条第1項第2号の相続税の非課税規定の適用対象となるものとして取り扱うことに改めました。』となっています。

4.今後の具体的対応策ここで注目すべきは、 1 で述べたように他人を排除し我が家だけの祭祀であっても、設置の経緯や目的いかんによっては、その敷地の相当部分は非課税になると言う事です。

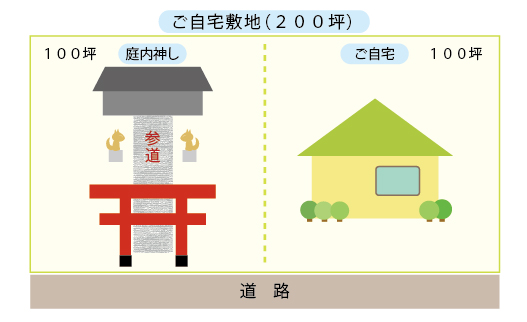

亡くなる直前に、相続税対策として下図のような極端な事までは、税理士としてお勧めもできませんし、実際非課税と認められるかどうかも定かではありません。しかし、アイデア、考え方としては面白いのではないでしょうか。

例えばご自宅敷地の半分を分筆した上で、図の左半分の土地を庭内神しの敷地にするのです。敷地の奥にお稲荷さんでも祀りましょう。そこに至るには整然とした参道を設け、砂利道でもすれば立派な庭内神しです。ご自宅200坪の内、半分の100坪が非課税になるとすれば、課税価格は半減で、残りのご自宅部分は小規模宅地の評価減で80%引き、はちょっとやり過ぎの相続税対策?

2012年9月28日

-

5243号

超過物納で税務署からおつりを貰うには

相続税の納税方法の一つに物納があります。平成18年の税制改正で60年ぶりに物納制度が大幅改正となって以来、世間では物納は難しいと言う評判がすっかり定着してしまいました。 何とか不要な財産を物納で引き取らせたい納税者、物納を断り可能な限り金銭納付を望む課税側。時に納税額以上の財産を物納し、おつりまで狙う戦略は、果たして上手く機能するのでしょうか。

1.相続税の納税方法と優先順位言うまでもなく、相続税の納税は現金による一括納付です。それが無理なら最長20年の分割払いの延納で、それでも納められない時に初めて物納が認められる事になっています。その意味では確かに物納戦略はそれなりに難しいかもしれません。とにもかくにも、現金納付ができない状況がなくてはならないのです。

2.どの財産を物納するかは納税者に選択権あり例えば相続財産の内、物納の候補となる土地が複数ある場合、どれを選択するかは納税をする側に選択権があります。土地Aを申請したら、土地Bの方が形も良いし駅に近いので、AをやめてBに変更せよと言う事は、原則的にはありません。

ただ、何らかの事情でAは物納として適格性を欠いている場合は事情が異なります。Aはこれこれの理由で物納は許可できないが、Bなら収納が可能と言うことはあり得るのです。いずれにせよ、税務署の方から物納するならBにしてくれと要請される事はありません。

3.収納価額が納税額を超える場合には物納の場合、いくらで収納されるかと言うと、申告書に記載したその財産の評価額です。しかし、財産の評価額がちょうど納税額に見合うとは限りません。例えば納税額が1億円で物納申請をした財産の評価額が1億5,000万円の土地の場合を考えてみましょう。その土地が分筆でき、1億円と5,000万円の二つの土地に分けられるのであれば、その分筆した1億円部分の土地は収納が可能でしょう。

それができない場合には、収納額が1億5,000万円となるため、税務署は5,000万円をおつりとして支給してくれるのです。夢のような話ではありますが、良い事ばかりではありません。

先ずその5,000万円は譲渡所得の課税対象となり、長期保有であれば住民税と併せ20%の譲渡税がかかります。しかし、不要な財産が処分できて国がおつりまでくれるのです。これを狙わない手はありません。

4.おつりはなるべく出したくないのが税務署ここで物納財産について、収納後の税務署の業務を考えてみましょう。実は税務署は単なる窓口で、実際には財務局が収納も、その後の処理も行います。基本的には収納財産は換価処分、つまり売却をする事になります。競売と言う手法で行うため、勿論財産の種類にも拠りますが、高額な換金化が見込めない事も多いもの。まして、収納に当たっておつりまで出していたのでは、税金の無駄使いと言われてしまいます。

彼らとしてはなるべくおつりは出したくないと言うのが本音なのです。金額にも拠りますが、多額のおつりはまず出しません。そんな場合はどうするのでしょう。土地Aは取れないが、土地Bなら検討しようと、このケースでは先方からこんな要請がなされてしまうのです。

5.賃貸建物があると…こんな事がありました。相続人は海外に住む長女一人です。財産の大半は日本国内にある不動産で管理は総て業者任せ。中でも外国人向けの高級賃貸マンションは、都内の一等地にあるものの、維持管理費と修繕費がかさみ、老朽化とも相俟って売却処分候補の筆頭です。場所柄路線価は異常に高く、実際の売買価格を大きく上回っています。土地だけを更地で売却なら言うまでもなく人気の場所、路線価以上で処分できるのは間違いありません。しかし、賃貸建物が有り、居住者が現実に居ると、不動産としては利回り計算をし、収益価格ベースで計算されてしまうのです。一方、相続税の評価額はそんな事はお構いなし。路線価に面積を乗じて計算です。こんな場合には相続税の評価額で収納してくれる物納が一番です。

6.換金するには順序がある!物納するのが一番とは分かっていても、納税額7億円に対し評価額は5億円、しかし、売却価格はなんと3億5,000万円にしかなりません。実は他に預金が4億円もあるのです。納税に先ずは預金の4億円を当てると残りは3億円、5億円の物件を物納するとおつりが2億円。果たして評価額の4割を税務署がおつりで返してくれるかどうか、かなり厳しいラインです。実際にはこれの他に簡単に売却できる物件もあるのです。が、それは物納が晴れて認められてから売却すればよいのです。

収益価格、利回りを全く考慮しない路線価評価とそれに基づく物納の収納価格。現実無視の相続税評価が悪いのか、おつりを狙う納税者が悪いのか、狐と狸のバカシ合いが始まります。2012年8月31日

-

5242号

個人でも電子申告をしてみたら…

"電子申告"なる用語、既にご存知の方も多い事だと思います。紙ベースの申告書を使用せず、データだけを送信して申告する方式のことです。

我が事務所でも、法人税については昨年の春から既に実施しています。それを個人の所得税についても今年の確定申告から実施致しました。 その結果、私事ではありますが、こんなお問い合わせが税務署から…

1.電子申告に添付書類は不要です!電子申告の場合、従来は申告書に添付していた源泉徴収票や生命保険料控除の証明書、そして医療費控除のための領収書を提出する必要がないのです。現物を提出しないため、税務署はどうやってその内容を確認するのでしょうか。

勿論、その内容は従来以上に詳細な記載が必要にはなっています。しかし、どれだけ詳細に記載したところで、その気になれば架空の医療費をでっち上げ、真実以上に多額の還付金を受け取る事も可能です。

細かな税額を気にするより、事務の効率化、IT化を推進する事を目指しているのでしょうか。

2. 牽制球は用意されていますが性悪説の立場を取る税務署です。悪い輩がいることは先刻ご承知で、だからこそ税務調査が行われているのです。納税者の方を信用していますから、どうぞ原本の提出など気になさらずに電子申告をして下さいとは決して言わないのです。

『国税関係法令に係る行政手続等における情報通信の技術の利用に関する省令』と言う舌を噛みそうな、よくもまあこんな長たらしい名前の法律を作ったと感嘆するのですが、その第5条第3項にこんな事が規定されているのです。

"……国税庁長官が定める添付書面等に記載されている事項又は記載すべき事項を入力するときは、税務署長等は、国税庁長官が定める期間、当該入力に係る事項の確認のために必要があるときは、当該添付書面等を提示又は提出させることができる。"

つまり、税務署が怪しいと思った場合には、原本の確認をするぞ、その時のために保管はして下さい、と言う仕組みになっているのです。

3.よりによって、税理士を確認するとは!さて、当事務所も税理士法人です。確定申告時には沢山のお客様の申告書を作成、提出しました。

しかし、この原稿執筆時点で上記の法律に基づく原本の提出を求められたケースは、ただの一件もありません。信頼できる(?)税理士法人が英知を結集し、複数の税理士がチェックをした上で申告書を作成しているのです。万に一つも架空の領収証や源泉徴収票を作成してまで不正な行為を働くとは思っていないのでしょう。

が、しかし、です。その税理士法人の代表者である筆者に、『保管されている書類の提出のお願い』つまり、確定申告時に添付を省略した原本を提出せよ、と言う命令が下ったのです。

私事で恐縮ですが、筆者は税理士法人からの給与のほか、公益法人の理事等も兼ねているため、僅少ではありますが給与があり、複数からの給与となって、確定申告が必要なのです。従って、(1)源泉徴収票(2)生命保険料控除の証明書(3)医療費の領収書等々の提出が求められたのです。

給与が倍増した訳でもなく、毎年ほとんど内容も金額も変わらない申告をしており、税理士を生業にしている、この筆者を疑っているのです。

4.原本は返却もしますが…これらの書類、郵送すれば済む話ではあります。ご丁寧に返信用の封筒まで同封で、一応の誠意は感じられました。しかし、何とも腹立たしく、一言モノ申したく、直接税務署にお届けしたのです。前述の"提出のお願い"には書類の返却を希望する場合、それに応じる旨が記載されていました。

税務署も職権で原本の提出を求めている事は、税理士として理解はしています。が、よりによって今まで何十年と真実の申告をしている実績もある、こんな真面目な税理士に提出を求めるとは何事だ、と一席ぶったのです。疑う根拠などない筈だ、と。これに対しては、無作為抽出で選んでいます、とだけの回答でした。

5.直ぐには返却できない?折角書類を持参したのです。その場で確認してもらい、書類の返却を求めると、直ぐにそれには応じられないと言うのです。筆者が持参したのは、源泉徴収票ほか全部でわずか数枚の書類です。数分で確認はできるはずなのですが、それができないとおっしゃる。怒り心頭に発して文句を言うと、第一部門統括官と言う個人課税部門の責任者のお出ましで、私を見るや『直ぐにやらせます!』

待つこと数分、提出資料の返却と同時に"平成23年分所得税の確定申告書の申告内容の確認結果について"と言う書類を渡されました。税務調査で言う是認通知のようなものでしょう。これを作らなくてはならないために、直ぐには返却できないと言う事か。ああ、疲れた。筆者を疑うなら、もう電子申告に協力なんかしてやらないぞ!2012年7月31日

-

5241号

相続と贈与の損得は”税率”で考えよう!

相続税対策の一つとして、積極的な贈与をお勧めしています。この時の考え方は、何もしないで掛かる相続税の税率と、贈与した場合の税率との比較です。つまり、前者が30%の税率なら、30%未満でできる贈与をすれば、贈与の方が得である、と。確かに算数としてはそうなのですが、この"税率"をどう考えるかが実務では難しいのです。

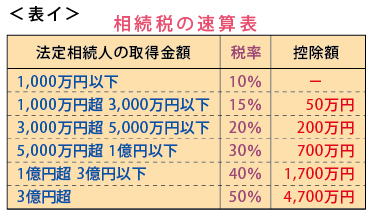

1.相続税も贈与税も累進税率何故難しいかと言えば、相続税も贈与税も累進税率と言って、課税対象の金額が高くなればなるほど税率そのものが高率になっているためです。その税額を算出するためには、幾つかの段階の税率が適用されていて、単純な一つの税率ではないのです。下の相続税と贈与税の税率表(表イ、表ロ)をご覧下さい。例えば相続税の税率表で4,000万円を計算するとしましょう。この金額だと3,000万円超5,000万円以下のため、4,000万円に20%を乗じて200万円を控除し、600万円と言う税額が算出されることになります。実務ではこのような速算表と言われる表を用いて計算します。

が、法文上は1,000万円以下の部分は10%、1,000万円超3,000万円以下の部分は15%と分けて規定されているのです。そうすると、何段階もの計算が煩雑なので、実務では予めの計算で分かっている部分を控除額として算出しておき、最も高い税率を基に計算できるよう速算表を使うのです。

2.実効税率と限界税率具体例で考えてみましょう。相続財産が3億円、相続人は一人とします。この場合、基礎控除は5,000万円+1,000万円×1人で6,000万円となり、課税対象となる金額は2億4,000万円。税額は表イから40%を乗じ1,700万円を控除して7,900万円が得られます。前述のように、税率は40%だけでなく10%、15%、20%、30%の部分もあるのですが、簡便計算で最も高率の40%を基に計算しているのです。この場合の最高税率40%を限界税率と言います。他方、3億円の財産に対して7,900万円の税額ですので、7,900万円÷3億円で26%、これを実効税率という言い方をしています。

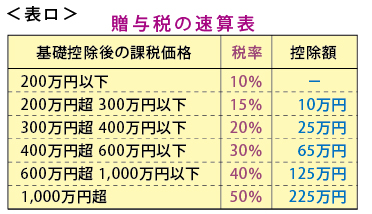

3.実効税率26%で贈与を考えるとでは、この26%の実効税率を贈与で考えると、どれ程の金額の贈与ができるのでしょうか。結論としては1,200万円で、表ロから(1,200万円-基礎控除額110万円)×50%-225万円=320万円が贈与税額です。これなら320万円÷1,200万円で贈与税の実効税率は26%となります。

つまり、相続財産が3億円の場合、相続税率は26%なのだから、同率の贈与を考えれば、贈与できる金額は1,200万円以下と考えるのでしょう。実は、そう考えるのが一般的というか、実効税率での比較が世の中の趨勢ではあります。

4.敢えて異論を唱えます!上述の説明は、一見いかにもまともな考え方のように思えます。実際の税負担を考えた"実効税率"での比較なのですから。

しかし、もう一度じっくり表イをご覧下さい。仮に1,200万円の贈与をした後の相続財産は3億円-1,200万円で2億8,800万円になります。この状態での税率は、1億円超3億円以下なので40%の限界税率が適用されることとなります。

繰り返しになりますが、限界税率とは何段階かの適用税率のうち、最も高い部分の税率を言うのです。3億円でも2億8,800万円でも、1億円超3億円以下の部分に40%が乗じられることに差異はないのです。つまり1,200万円の部分は40%の税率になっていると言う事なのです。

何を言いたいかというと、実効税率ではなく限界税率の部分の区分で考えるべきなのではないか、ということなのです。

5.贈与に当てはめてみるとこの40%を基準に考えると、贈与できるのは1,200万円ではなく、もっと多額の金額となるのは当然でしょう。2,800万円の贈与で(2,800万円-110万円)×50%-225万円=1,120万円が贈与税額。これなら贈与税の実効税率は1,120万円÷2,800万円でちょうど40%となり、実際に相続で適用される部分の税率と同じになるのです。

この考え方にご賛同頂ける方は、一般論に惑わされず、大いに積極的な贈与をお進め下さい。

2012年6月29日

-

5240号

借地権を巡る実務の対応と建前の悲劇

何事においてもそうですが、税務の取り扱いにおいても、建前と本音と言うか、理屈と実務の取り扱いが異なることはあるのです。

税務署に聞いた、税理士にも聞いた。聞く相手が悪かったのか、聞き方が悪かったのか、その結果2,400万円も余計(?)な税金を払ったお客様の悲しい悲しい物語です。…

1.借地権がタダで戻ってくる!借地権がタダで戻ってくる、よくある話なのです。私自身、今まで同じ質問を何度受けてきたことか。地主さんにとっては、これ以上ない嬉しい話なのですが、皆さんそれ程簡単にと言うか、単純に喜べない状況にあるようです。と言うのは、時価で計算したら年百万円、何千万円、時には何億円もの財産価値のある借地権です。

タダで返ってくるのは嬉しいけど、どんな種類の税金が掛かってくるのだ、そしてそれ以前に、一体いくらの税金が取られるのだ、とそれがご心配なのです。

2.以前も同じテーマで書いた反響か?実は、このご質問を相当数頂くため、以前も同じテーマをこの稿で書いたことがあったのです。HPでご確認頂くと、H19.11.30付5186号でご紹介をさせて頂いています。そこでは、借地人が個人である第三者、つまり他人の場合、明らかな贈与の意思がある場合を除いて、借地権がタダで戻ってきても、課税関係は生じないと言うもの。

で、それを執筆して数年を経た先般、初めてのお客様からのお問い合わせがあり、ご相談にいらしたのです。

3.難しい贈与の認定そのお客様、ご相談にお出でになるや否や、開口一番こうおっしゃるのです。『阿藤さん、借地権がタダで返ってきても、税金が掛からないって本当ですか?私は税務署にも、税理士にも聞いて、2,400万円もの贈与税を払ったのです。最後はその税理士に納めないと後で大変なことになる、と脅されるようにして、借金までして納税したのです。』ああ、これを悲劇と言わずに何と言うのでしょうか。何が悲劇なのでしょう、どうしてこのような事態になってしまったのでしょう。

先ずは贈与税の考え方から紐解いて検証してみましょう。贈与とは、本来は民法上の考え方です。つまり、一方が他方に上げましょうの意思を表明し、他方も貰いましょうとなって、初めて成立する契約です。ただ、税務の世界では、税法上一定のケースについては、贈与とみなして贈与税を課税することはままあるのです。

また、実務では贈与の事実の把握には難しいところがあります。外見上は贈与があったと見られる場合でも、実質的には贈与でないケースや、それとは逆の場合もあるでしょう。

4.結局は贈与の意思の確認、判断つまり、最終的な判断基準は、そこに贈与の意思があったのか、無かったのか、の一点に尽きるのです。さて、借地権の問題に戻ります。財産的な価値のある借地権です。表面的にはこれがタダで地主に戻れば、地主側に経済的な利益があったのは疑いのない事実でしょう。それでは、経済的な利益があれば、いかなる場合でも課税があるのでしょうか。法人税ならその答えは簡単です。利益があれば、どのような状況でも、特例がない限り間違いなく課税の対象です。が、問題は個人です。個人は法人と異なり、純粋に損得勘定だけで割り切れない部分があるのです。血も涙もあるのが個人、経済的な割り切りで判断するのが法人です。ただ、教科書的に回答するなら、地主に利益はあり、理論的な贈与税の課税対象にはなり得るでしょう。税務署に課税の対象かと問えば、課税の対象だと一般論としては答えるでしょう。

5.脅かした税理士を訴えられるか?前述のお客様、納税後も何となく腑に落ちず、当事務所を含め色々な所で同じ質問をしたのだそうです。その結果、課税無しとの判断も幾つかあり、それを基に脅かした税理士を訴えると言うのです。その課税無しとの理論的な根拠を、書面にして作成して欲しいと言うのが私共へのご依頼事項だったのです。

結論から言えば、その税理士を訴えるのは困難でしょう。理屈としては、地主に経済的な利益があったのは事実ですし、理論的には贈与税の課税対象だと言っても、あながち間違いではないからです。ただ、実務はどうでしょう。大半の借地契約は権利金の授受などなく、それ以前に契約書そのものも存在しない状況です。借地人本人や相続人がもう不要になったからお返しする、その程度なのです。従って、双方に贈与の意思など無いことがほとんどです。こんな事に、いちいち実務は贈与の事実があった、贈与税を課税する、などと野暮なことは言いません。が、教科書にはそのことがなかなか触れられてはいないため、前述の税理士も間違えたのでしょう。運が悪かったと言うべきか、それにしても、2,400万円は高過ぎる授業料でした。2012年5月31日

-

5239号

税務署も注目、海外財産の所得・財産隠し

資産家の方は、もはや国内財産のみならず、海外へも投資の目は向けられているようです。それに伴い、近年は税務面でも所得隠し、財産隠しが横行しているようです。税務署がこれをただ黙って見逃すはずも無く、調書を提出させることで対応しようとしていますが、海外財産にはこんな問題も…

1.海外財産の保有の増大と申告漏れ少々古い話で恐縮ですが、日銀の資料によれば、平成12年においては外貨預金が3.8兆円、対外証券投資が6.3兆円だったそうです。それが平成22年には、それぞれ5.4兆円、9兆円にまで膨らんで、その後も増加の一途とか。

また、これに伴い国外財産に係る所得や財産の申告漏れが増加。国税庁資料によれば、前述の日銀資料と年度は異なりますが、平成18年度の国外財産の所得隠しが1件当たり1,841万円、相続財産の国外財産隠しが4,244万円。これが平成21年度にはそれぞれ、3,390万円と10,661万円にまで倍増以上の勢いです。

2.国外財産調書の提出義務化このような状況を受け、税務当局は平成24年度の税制改正案で新たな制度を導入しました。各年末に所有する国外財産の合計額が、時価または見積額で5,000万円超の場合、一定の調書を翌年3月15日までに税務署に提出をしろと言うものです。その調書には、種類、数量、価額等の記載が義務付けられ、『国外財産調書』と命名されています。

そして、これを提出しない場合、及び提出はしても申告漏れに係る国外財産の記載が無い場合、所得税においては、本来の加算税(過少申告加算税又は無申告加算税)に5%を上乗せした税率の加算税を課するというもの。逆に、所得税・相続税ではこの調書の提出があり、他の申告漏れがあっても、申告漏れに係る国外財産の記載があれば、本来の加算税から5%の減額を行おうと言うもので、正に飴と鞭。具体的には、国外財産から生じる利子や配当、貸付や譲渡による所得、相続時における国外財産自体の申告漏れが考えられます。

3. 『財産債務の明細書』と似て非?この調書で思い浮かぶのが、『財産債務の明細書』です。その年の所得が2,000万円超の場合、個人で所有する全ての財産と債務の洗い出しをして、税務署に提出せよと言うものです。

所得税の申告に際し、なぜ財産や債務の明細までを報告しなければならないのか、と疑問に思う方も多いようです。が、とにかく提出をしないと、電話や葉書で何度も督促をされるため、気の弱い方はこれに屈して真面目に記載をし、提出されるようです。

しかし、この明細書、金額の記載方法が何ともいい加減で、確たる基準がありません。例えば土地や建物については、以前から保有している場合、その年の年末の見積価額となっています。

従って、相続した土地や建物についてはどのような金額でもいいことに。また、固定資産税の課税標準の価額でも可、となっています。この課税標準とは、固定資産税の税率を乗じる対象となる金額のことで、評価額とは異なるのです。特に住宅用地の場合には、面積によって評価額の1/3,1/6に減額される訳で、適正な土地の金額を表しているとはとても思えません。

が、とにかく実務では、どんな数字でも記載して提出さえすれば認められるのです。

4.海外の土地に路線価は付されていない!話を国外財産調書に戻しましょう。土地や建物については、時価又は見積額によって記載することになっていますが、現実にはこれが結構難しい。最近取得したものであればともかく、以前から取得している物は、どうやってその価額を見積もるか、です。パリやニューヨークの土地に路線価は付されていないのです。

この調書だけならまだいいのですが、実際の相続の時は税理士も苦労をします。日本で言う不動産鑑定士のような資格者がいる国ばかりではありません。どの程度のものなら税務署が納得するか、甚だ疑問ではあります。が、考えてみれば税理士や納税する側にも分からないことは、税務署にも真実は分からないのです。

5.時代は益々国際化先般も相続税の申告案件で、フランスに賃貸マンションをお持ちのお客様が。前述の調書ではなくても、申告には時価での評価が必要です。幸いにも直ぐにお売りに出されるとの事で、とりあえず売り出し価格で申告。これなら税務署に文句を言われる筈もなく、正しく時価。実際の売却価格がこれを上回れば修正申告を、逆に下回れば更正の請求で税金の取り戻しを狙う作戦です。

まだホンの少数ではありますが、今や税務署にも国際税務専門官と言う海外財産を専門に調査するポストが用意されています。益々進む国際化に備え、我が事務所も会議もお客様との会話も、総て英語で行う事にしますか?????2012年4月27日