お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5238号

適正な評価で税務署と対峙しよう

前号で贈与税の調査はほとんど無い、なんて書いたからでしょうか。2件連続で贈与税の調査に立ち会うことになってしまいました。

その2件とも、共通するのは鑑定評価で土地の評価を行っていることです。税務署が鑑定を嫌っているのは確かですが、だからと言って調査を恐れる必要はありません。適正な評価で適正な納税を!が、内容が適正でも、時にはこんな事情も…

1.税務署が贈与を把握するのはこんな時!資産の移動の事実が税務署に把握される最も典型的な例は不動産でしょう。売買や贈与により移転登記が行われると、必ず税務署の目に触れる事になります。税務署は定期的に登記所で登記情報の収集を行っているためです。

その他にも、税務署からの各種のお尋ねや法定調書、貴金属や高級品を扱う店舗での情報収集等贈与税の課税のための努力には事欠きません。

しかし、それでも全体から見れば、贈与の事実は極限られた部分でしか把握できていないと言うのが実態でしょう。税務署にバレなければ、申告などしなくてもいいと言うものではありません。贈与の時点で直ぐにその事実を把握されることは少なくても、後々問題になることも多いのです。とりわけ相続税の調査では、名義預金や贈与の事実が明らかになることが多いのです。相続税の申告書を提出すると、それを基に被相続人と取引のあった総ての金融機関に対し、相続人やその他の親族の預金の有無、取引状況の照会を行っているからです。

後々問題とされ、疑いの目で見られるようなことがないよう、正々堂々と計画的な贈与を実行することにより、着実な相続税対策を行いたいものです。

2.財産評価基本通達と不動産鑑定相続税でも贈与税でも、財産の評価は"時価"で行うことになっています。ただ、時価と言っても判断が難しいため、実務上は国税庁が定めた財産評価基本通達なるルールブックで評価計算を行うことが通常です。この通達、税務職員を縛るルールであるため、彼らがこれに拘るのも分からない訳ではありません。しかし、特に不動産、土地については様々なケースがあり、総てをこれで割り切る事の方が、理論的には無理があるのです。

ただ、そうは言っても現実には鑑定による評価を基に申告をした場合、税務署の課長職である統括官自らが調査を行い、その適否を判断する事になっています。分かり易く言えば、通達が正しく、それに従わない鑑定を疑ってかかるのです。

3.鑑定評価に基づく贈与の申告ATOでは将来の相続税対策として、毎年積極的な贈与をお勧めしています。現金や債権等はもとより、土地等の不動産についても、前述の財産評価基本通達では適正な評価が得られない場合、鑑定に基づく評価、申告を行ってきました。

相続税でも贈与税でも申告書を提出すれば、税務署はその内容を検討・審理し、疑義のあるものについて実地の調査をすることになります。

しかし、正直な話、その検討・審理は相続税におけるより贈与税ははるかに甘く、上記の鑑定評価に基づく申告も、贈与税では問題になることは極めて少なかったのです。前号で述べたとおり、30年近く税理士をやっていて、先般が初めての贈与税調査の経験。が、続いてまたまた贈与税の調査です。鑑定評価によることのみならず、金額的にも多額なためなのでしょうか。

4.税務調査は面倒ではあるけれどお客様にとっても、そして我々税理士も税務調査は決して楽しい作業ではありません。しかし、だからと言って、鑑定に基づく申告が必ず調査の対象になるとすれば、それを避けるため、評価通達で実態を反映しない申告をすることがあるべき姿なのでしょうか。適正ではない評価額でも、甘んじてそれに基づいて申告をするべきなのでしょうか。それは税理士としての筆者の信念には反する行為です。申告納税制度である以上、税務調査は避けられません。世の中には税務署を欺き、税金をごまかす輩は五万と存在します。そんな連中がいる限り、税務調査はなくなりません。

しかし、評価通達に基づく評価が適正ではなく過大な場合も、現実には相当数に上っています。脱税は断じて許されませんが、必要以上の税金を納めることもないのです。そのために鑑定評価が必要であれば、税務署には是々非々で対峙しなければならないのではないでしょうか

5.贈与税の税務調査の結果はこの原稿の執筆時点ではまだ調査の結論は出ていないため、現状報告です。鑑定書による申告の場合、想定の開発図面の添付を求められる事が多いのです。が、この事案、実測が困難なため開発図面を添付しなかったのです。現場を見て担当官も鑑定評価に納得のご様子。しかし、図面添付ができない事情を承知の上でそれを求めてきたのです。彼らには書面での報告義務が課されています。さてはこれを提出させて報告書にその旨を記載。担当官の対応から一件落着と筆者は睨んでいます。

2012年3月30日

-

5237号

調査官もやる気が総てです!

何事についても言えることですが、対応する人によって、同じ行為でもかなりの差が生じます。

税務調査もその例に漏れず、ご担当の方次第では調査を受ける側も天国と地獄。調査担当者の資質もさることながら、こんな背景もあるようです。

1.まずは調査官の役職を理解しておこう社会人となり、各国税局から税務署に配属されると、通称"事務官"と呼ばれる税務職員に。個人や法人課税部門の場合、内部事務を経験の後、初めて税務調査を経験する事になります。

従って、この段階の事務官が調査に来た場合、まだまだ青二才。知恵も経験もないわけで、言ってみれば調査は楽勝です。が、彼らも数年して専門の研修を終えると、今度は晴れて"調査官"。知恵と経験を備え、かつまた同期との競争意識も手伝って、手強い若手の期待される星となります。

2.万年上席も狙い目ですその後、一般の会社で言う係長に当たる『上席』(正確には上席国税調査官)のポストを狙い、更には課長職である『統括官』。そこから特別国税調査官や副署長のポストを経て、税務署長へと昇り詰めていくのです。問題は誰もが出世街道を歩める訳ではないことです。係長、つまり上席までは誰もが必ず行ける道であるのは一般の会社と同じ。管理職である統括官になれない場合もあるのです。つまり、万年上席と言われる年配のベテランは、最早出世の道は無く、彼らの調査は単なる件数処理。頑張って成績を上げようとする意欲はないので、これも楽勝の調査です。万年上席大歓迎!

3.再任用制度も納税者の味方ですさて、世間では定年制の延長が叫ばれている中、公務員もその事情は同じです。但し、現時点での定年は60歳。が、その後も希望をすれば、再任用の途は開かれ、通常は1年ごとの更新で、年金の満額支給開始年齢との調整で、65歳までがその限度。ただ、再任用の場合、管理職から外されるのは言わずもがな。一般の調査官となってしまいます。かつては何人かの部下を従え、調査についてあれこれ指示を出していた人が、再び現場に出るのです。しかも、一般の調査官として、です。

再任用の制度自体には、彼らの経験を生かして若手を指導し、職場を活性化する意味もあるのでしょう。しかし、再任用の方々にどこまで調査に対する意欲があるかは甚だ疑問です。筆者も何度か再任用の方の調査を受けた経験があります。ギスギスすることもなく耽々と仕事を進め、やはり調査は楽勝、の感は否めません。

それもそのはず、給与は半減。実績を上げたところで誰にも評価されないとなれば、頑張れと言う方が酷な話なのかも知れません。

4.管理職たる統括官の調査かつては統括官(正確には統括国税調査官)ともなれば、部下に調査事案を渡し、その調査結果の報告を受けて指示を出してさえいればよい立場でした。勿論、自らも先頭に立って現場で陣頭指揮を執る統括官もいました。が、大抵は部下達が調査に出かけて行った後は、おもむろに新聞を広げ、夕方彼らが戻るまで、ゆったり過ごす方々が多かったのです。何と言っても公務員。更に、自らがやるべき報告資料の作成も上席にやらせ、人も羨むお立場だったのです。

しかし、時代は変わりました。公務員の定員削減の波を受けて調査人員は減少。しかも調査の効率化を余儀なくされ、期待される数字は従前のままとなれば、自らも動かなければノルマである調査件数はこなせません。

ただ、統括官=調査能力のある人 では決してありません。むしろ調査結果に責任を持てるお立場の方。見極めも早く、人にも依りますが調査を受ける側から言えば、前述の三者よりは要注意と言ったところでしょうか。

5.贈与税はやっぱり相続税より甘い?上記のように、今や公務員とは言え管理職になってもラクなポジションではないのです。例えば、資産税の場合、相続税や贈与税の申告にあたり、土地の評価を『鑑定評価』を用いて行なった場合には、特別なルールが適用されるのです。

通常、相続税・贈与税の申告に際し財産の評価については、『財産評価基本通達』と言うルールブックに則って計算をすることになっています。が、これに拠っては適切な評価が得られない場合、不動産については鑑定士の鑑定評価書をもとに申告することがあります。ただ、税務署は自分達の定めたルールに依らない鑑定は大嫌い。そこで、鑑定書に基づく相続税の申告については、必ず統括官自らが確認・処理をすることになっています。平社員に任せず、管理職が責任を以って厳正に対処せよ、と言うことでしょうか。

話は変わりますが、贈与税の申告については通常ほとんど実地調査はありません。が、先般、鑑定に基づいて行なった贈与税の申告に調査が。筆者20数年の税理士業務で初の経験です。てっきり統括官が来ると思いきや、上席、しかも万年上席のご登場。やっぱり贈与税は相続税より甘い?2012年3月1日

-

5236号

自宅を建てたら長生きしよう!

建物を建築すると、相続税の計算においては、その評価は固定資産税の評価額をもとに行います。ご自身で使う建物なら、その評価額そのままですが、賃貸すれば更にその固定資産税の評価額の70%相当額。固定資産税の評価額は、実際の建築価額よりかなり低いので、相続税対策としては非常に有効な方法なのです。 が、建築後2~3年内にお亡くなりになると、その後の税務調査において意外な落とし穴が待っているのです。

1.預金の動きは必ずチェックされる!相続税の調査においては、本人の預金口座は勿論のこと、配偶者やお子さん名義の口座まで、大きな金額の入出金は必ずチェックをされる事に。

仮に過去の通帳を紛失していても、税務署は事前にそれらの動きを7~8年前まで遡り、銀行等への照会文書で確認済みなのです。つまり、税務調査があると知って、慌てて過去の通帳を隠しても、焼却処分しても無駄なのです。

そして、大きな金額の入出金はその使途や原資を問われる事になるわけです。一般論としては、100万円単位の動きと考えればいいでしょう。

ただ、それは夫々の方の生活状況によって異なるため、100万円、200万円程度の事は、いちいち何に使ったのか、何の入金なのかを覚えていない事もあるでしょう。それは税務署も心得ていて、調査初日の午前中に生活実態の聞き取りを行う中で、金額的なラインが上下する事はままあるもの。

2.自宅の新築をするとさて、ご自宅を新築後2~3年で亡くなった場合、その後の相続税の税務調査は、とりわけ要注意です。と言うのは、調査の対象となる程の方の場合、その建築価額等も相応のものになることでしょう。税務署としては、建築の請負契約書や請求書、領収証と入出金とを照合し、資金の原資や受払いの状況、取引口座等の一連の流れを確認する事になります。 それはそれで大抵の場合は説明のつくことが多いでしょう。資金の贈与でもない限り、建築そのものが問題になることは通常はありません 。

3.家具の新調問題は、建築に付随した様々な支出です。その一つに、ご自宅が新しくなると、それに合わせて家具を新調する事です。

通常、相続税の申告書上、生活用の家財を財産として計上する場合、概算で家財一式を数十万円。かなりの高級家具ではあっても、失礼ながら何年もすれば、財産価値など無いに等しいのです。それは特別にオーダーしようが、外国製の逸品であろうがお構いなし。時を経れば、少なくとも相続税法上の財産価値は、ひと山いくらの世界なのです。その意味では、高級家具も相続税対策に資するもの、と言えなくもありません。

しかし、それはあくまでも数年以上の時を経過した場合だけ。預金の動きから高級家具の購入はバレバレです。購入後何年経っていればいいのかは難しい問題ですが、少なくとも2~3年しか経過していなければ、それなりの金額での財産計上を要求されてしまいます。

彼らにはナン百万円もする家具など、想像もつかない物ですし、人間としての妬み嫉みがあるのかも知れません。兎にも角にも、新しい物にはそれなりの価値はあると覚悟しなければいけないのです。

4.庭園設備も相続財産か?もう一つ税務調査で問題になる可能性があるのは庭園設備です。こんな事例がありました。ご自宅を新築後、1年を待たずに亡くなられたのです。その翌年に相続税の調査があり、前述のようにご自宅の建築については入念な確認が行われました。 その過程で建物本体とは別に、庭園工事として800数十万円の支払いの事実が明らかになったのです。税務署はそれを財産価値のあるものとして、相続財産に加算せよと言うのです。

相続税において財産の評価を行う場合、相続税法と言う法律では、財産の評価は『時価』で行う旨の規定しかありません。これだけでは実務は行えないので、国税庁は『財産評価基本通達』と言う細かなマニュアルを作成し、税務職員が評価する際の指針を定めているのです。我々税理士も同じ土俵で作業を行うため、通常はこの通達に則って評価を行っています。が、庭園設備自体の具体的な定義はこの通達にも定めが無いのです。

と言うより、文化財的な価値があるものは別として、実務では一般の家庭の庭園を評価などしていないのです。問題は、庭園の評価より、竣工後間もない時期に亡くなられているため、その代金相当額を何がしか財産として計上しろとの要求なのです。税務当局の姿勢は毎度申し上げている"増差主義"の根性が見え見えです。現在も係争中ですが、過去にもこの手のケースはしばしば問題になっていて、結局は工事後の経過時間が争点。

ご自宅を建てたら、兎にも角にも元気で長生きをすること、これが何よりの解決策なのです。2012年1月31日

-

5235号

分割協議と納税方法はセットで考える!

相続税の申告に際し遺言書が無い限り、分割協議で財産分けについて、意見の調整をしなければなりません。それに基づいて各人の納税額が確定される事になります。財産を多く相続すれば、納税額もそれに伴って多額になります。従って、分割協議の段階で税額を確認すると共に、納税方法までをも併せて考えておく必要があるのです。

1. 各人の税負担は財産の多寡による按分です相続税の計算は、財産の額を基に法定相続人が法定相続分で分けた事を前提に“相続税の総額”を算出します。この総額を実際に分けた財産の多寡に基づいて按分し納税するのです。納税に当たっては、税額もさることながら、どのような方法で納めるかを考えながら決めないと、納税段階で苦労をすることにもなってしまいます。

と言うのは、原則は現金による一括納付。それが駄目なら最長20年払いの延納ですが、これには延納金利の負担があり、担保も必要です。延納も無理な場合、初めて物納も選択肢になりますが、これはこれで事前に周到な準備が必要なのです。

2.分割が決まらないと、財産は共有状態こんな事例がありました。Xさんに配偶者はなく、3人の子A,B,Cが相続人です。分割協議は不調で、申告期限を迎えても成立せず、結局未分割の状態で申告をすることに。この三人は以前から不仲、兄弟喧嘩が絶えない状況でした。

財産の状況は下記の通りで合計6億円、相続税の総額は1億5,000万円でした。Xの自宅敷地・家屋 1億4,000万円 賃貸マンション敷地 3億2,000万円 同上の家屋 1億3,000万円 現預金 1,000万円 さて、財産が未分割のため、納税額はとりあえず均等となり一人当たり5,000万円。Aは自己資金で完納できました。しかし、BとCはそれぞれ1,500万円、400万円しか納税することができず、延納申請を考えたのです。Bは自宅を担保に何とか延納の許可を得ることができましたが、Cは担保に供する財産もありません。そこで、相続財産であるXの自宅敷地及び建物を担保に供する事を考えたのですが、未分割の状態です。

民法上この状態は、総ての財産が相続人全員の共有となるため、Cが相続財産を自己の延納の担保に供する場合、他の相続人の同意を取り付けなければならないのです。そこでCはA,Bに自己の延納の担保に供するため同意を求めました。Bは同意してくれたものの、Aは反対。結局延納の許可を得る事ができず、納期限までの手続きができなかったのです。担保の提供に協力をしてくれなかったAとの関係は益々悪化。3年を経過した今も未分割の状態が続いています。

3.共有財産も物納はできますが…これは私の駆け出し時代の失敗談です。従前からのお客様ではなく、相続税の申告だけのご依頼でした。相続人は甲さんの長男、長女の二人と次女がいました。が、次女は既に他界のため、代襲相続と言って次女の子、丙が加わり計3人でした。

相続財産に金融資産はほとんどなく、区画整理事業が行われている土地と、その隣地の山林が主な財産と言う状況です。区画整理事業については、仮換地と言って区画割りも終わった状態だったため、私はこれを区画ごとに3人で分割し、山林を共有にして物納に当てる提案をしたのです。

共有財産は原則として物納は認められないのですが、全員が物納申請する場合は別で、その他の条件をクリアーすれば認められる状況ではあったのです。実は、相続人らからその山林に隣接する土地が親戚の所有物件で、数年前の相続で物納が認められたばかりであることを聞いていたので、上記のような提案ができたのです。

さて、前述のとおり、物納は金銭及び延納での納付が困難な場合だけ認められるものですが、税理士としては、相続人各人の所得税の申告書を毎年作成している訳でもなく、詳細は把握していなかったのです。あくまで十分な資金の用意がある訳ではない事を承知していた程度でした。問題は丙の所得状況で、サラリーマンではありましたが、大手の損害保険会社に勤務。働き盛りで年収が1,400万円ほど。当時の平均的な給与所得者の平均水準から比べると、非常に恵まれたものでした。申告書や分割協議をまとめるのに必死だったため、事前に相続人各人の正確な所得状況を把握していなかったのです。いよいよ物納申請書の作成段階で、金銭納付が困難な状況に該当するか否かの判定をすることに。つまり、納税額全額とは言わないまでも、延納もできるのに物納が認められるかどうかの疑問がフツフツと…。

共有による物納で納税を主導したのは私で、今になって丙だけは認められないかも知れないとは言えません。結果は共有財産の物納と言う観点からOKでしたが、税理士としては、事前の準備が不足していたことは事実で冷や汗もの。今でも時折夢にみる、大いに反省しなければならない事案でした。2011年12月27日

-

5234号

値下がり株式、投信をどうするか?

今まで盛んに個人の不動産所得を、建物だけを法人に売却して、所有型法人に移行する提案をしてきました。勢い余って幻冬舎から『相続財産は法人化で残しなさい!』などと言う本まで発刊(平成23.8)してしまった程です。しかし、事は建物に限った話ではないのです。今はすっかり目減りし、影を潜めた株式や投資信託も、個人で持つより法人所有の方がお得な面もあるのです。時代は益々、相続財産は法人化で残しなさい!です。

1.何故、所有型法人だったのか?何故、所有型法人なのか、と問われれば、収益のモトになる物を、法人に移転する事により、役員報酬という形で親族に分配できるメリットがあるからです。これにより、相続税対策を考えているお父さんの所得が減少するばかりか、財産の蓄積そのものを抑えられるのです。そして、抑えられた財産の蓄積は、生前に子や孫へ引き継がれ、将来の納税資金までをも確保する事が可能になるのです。

2.法人で所有すべきは賃貸建物だけなのか?従来の所有型法人において、法人へ移転させる対象は賃貸建物をその対象としていました。本当は土地も移転させたいのですが、資金的にも負担ですし、売却時に長期で20%の譲渡税がかかってしまうため、建物だけに限定していたのです。

土地はご先祖様から、それこそ土地代金が10円、20円と言う時代から引き継いだもの。仮に譲渡税の特例を使って、売却代金の5%が土地の取得費だとしても、今売却すれば譲渡税の対象になってしまうのです。

しかし、譲渡税とは、売却価格>原価+譲渡費用 の場合に、その売却益に対して課税されるもの。と言う事は、売却益が出なければ、課税関係は生じない事になります。つまり、取得時より値下がりしているものなら税負担は無いのです。

3.値下がりした財産の代表選手思い出したくもない事でしょうが、値下がりの代表選手と言えば、あの株式、この株式、そして投資信託も今や壊滅状態ではないのでしょうか?

このまま塩漬けにしておいて、配当を頼りの生活もいいでしょう。が、値下がりした状態でそのまま相続財産として課税されるのも、何となく釈然としません。

一つの方法は、値下がりした状態での生前贈与です。贈与時の時価で課税されるため、今なら割安感はあるでしょう。貰った側も取得価額をそのまま引き継げます。また、損出しを覚悟で売却も一つの方法です。分離課税で申告するなら、配当との通算も可能です。また、申告さえしておけば、3年間の繰越だってできるのです。

更にこれぞと思って投資した株式を、法人に持たせる事も一法です。個人ベースで一度は損失が実現するものの、その後の運用は法人に託すのです。勿論、法人はそれを購入するための資金が必要ですが、そこは賃貸建物の時と同じ手法を使えばいいのです。つまり、現金一括払いではなく、長期にわたる分割払いです。毎年の配当は見込まれるでしょうから、それを原資に少しずつ返済していけば良いでしょう。家賃収入から建物代金を分割返済する時と、理屈は全く変わりません。

4.10%(20%)の分離課税より高い法人税率!法人が所有するのは良いとして、その後の利益に対する税率が気になります。現行の個人の税制では、株式の売却益も配当も平成25年までは分離課税や源泉徴収の制度を利用して、10%(平成26年からは20%)で納税が可能です。一般の総合課税においては、住民税込みで最高税率が50%である事を考えれば、かなりの優遇税制です。

それに対し法人税では、配当については“受取配当等の益金不算入”と言う制度を活用して最大50%部分は課税なし。つまり、配当と言う原資に着目して、保有する事が目的であるならば、工夫次第で有利な展開になる訳です。

しかし、残念ながら、売却益が生じた場合、特別の制度はありません。通常の法人税率(実効税率で40%弱)が適用されてしまいますが、建物所有型法人なら決算対策で相応の工夫は可能です。

5.目的は法人による財産の保有確かに株式の売却益課税がネックと言えばネックです。この法人が株式以外何も持っていない会社であれば、対策にも限度はあるでしょう。株式売買を頻繁に行う事が法人の目的であるならば、法人組織より個人に軍配は上がります。

しかし、注目すべきは法人所有の株式が将来値上がりした場合、相続時のその法人の株価評価は値上がり益から45%控除した価額になる点です。個人所有との大きな違いで、法人なら含み益から上記の控除が利用できるのです。もっともこの法人、株主はお父さんでなくお子さんなので、お子さんの相続時の問題ですが…。

所有型法人を既にお持ちなら、今後は株式も投信も財産は法人所有が色々工夫の余地がありそうです。相続人一人に一社で、“相続財産は法人化で残しましょう!”がこれからのトレンドです。2011年11月30日

-

5233号

こんな決算対策は是か非か?

『このまま決算を迎えると、かなりの利益が出そうで心配だ。』儲かった訳ですから、本来は喜ぶべき事態です。しかし、現実にはその後の税金の支払いが待っています。それを考えると、めでたさも中くらいなり、おらが春、になってしまう事も多いのでしょう。そこで考えられるのが、いわゆる"決算対策"です。それらの中で、実質的には資金が外部に流失する訳でもなく、簡単にできる次の方法の是非を検討してみましょう。

1.所有型法人における地代の前払い先ず、今回の話の中心は、当事務所ではお馴染みの所有型法人です。つまり個人でお持ちの土地の上に、法人で建物を所有し賃貸している、そんな法人での決算対策です。この法人、土地は個人のものであるため、当然毎月の地代を支払っています。 初めに決算対策の内容をお話すれば、この地代を決算期末に1年分まとめて前払いをすると言う、ただそれだけのもの。これがどうして決算対策になるのか、以下で詳述していきましょう。

2.短期前払費用は全額経費!本来は収益も費用も、その発生した期間に適正に割り当て計算をし、最終的な確定数値を算出するのです。これが会計の基本的な考え方ですから、期末に前払費用があれば、当期の費用から除外し、翌期以降の期間に対応させるべきなのです。 但し、法人税の基本通達と言って、法律ではありませんが、税務職員が職務を遂行する上での社内規定のようなものでは、次のように取り扱っています。『前払費用の内、支払った日から1年以内に役務の提供を受けるものを、短期の前払費用として、条件付で支出した期に全額を経費とする』ことを認めると言うものです。その条件とは、 (1)一定の契約に基づき継続的に役務の提供を受けるための支出であること

(2)役務の提供期間が1年以内のものに対する支出であること

(3)毎期継続して処理すること

(4)その費用が収益の計上と対応させる必要がないものであること等です。

上記は法人税についての規定ですが、所得税でも同様の扱いです。

3.短期前払費用の具体例とその手法上記の規定を利用して、具体的には家賃、地代、借入金利子、保険料等を早目に支払っておくと言う決算対策が認められることになるのです。 例えば、この所有型法人は、毎月地主である個人に地代を払っています。それはそれで通常の経費なのですが、決算期末に地代の支払方法を、毎月払いから前年度末の一括払いに変更するのです。これでこの年度の地代は丸々2年分が経費となる勘定です。ただ、翌期以降も前払いで1年分の地代が前払いになりますが、2年目からはこの前払い分だけが経費に算入される計算です。つまり、決算対策の効果は、月払いから年払いに変更した年度だけではあります。もっとも、決算対策とは、言ってみれば苦し紛れの対応方法、その程度のものと考えるべきなのかも知れません。

4.前払金と前払費用との相違さて、ちょっと専門的になりますが、前払費用とは、あくまで一定の契約に基づき、継続的に役務の提供を受けることが前提です。つまり、サービスの等質性・等量性が求められるのです。 これに対し、新聞・雑誌への広告掲載料、旅費の前払い等は特定の役務提供のためのものとなっています。従って、継続的な役務提供ではないので前払金とされ、前払費用と区別されているのです。税理士や弁護士への顧問料も等質、等量ではないので前払金です。 余談ですが、情けない税理士や弁護士の場合、毎月等質、等量のサービスしか提供しないケースも散見されます。が、残念ながら、ここは建前論で判断するしかなさそうです。(当事務所はどうだ?)

5.通達の注意書きと重要性の判断話は地代の前払いに戻りますが、形式的、性格的には全く問題はありません。ただ、一つだけ前述の通達で注意すべき点があります。前述2.(4)の部分がそれで、実際の通達では、次の様な記載があるのです。『例えば借入金を預金、有価証券等に運用する場合のその借入金に係る利子のように、収益と対応させる必要があるものについては、短期前払費用の取扱いの適用がない』と謳っている点です。 今問題にしている法人は所有型法人で、支払うべき地代は受け取る家賃と対応させる必要がない、と断定できるものではありません。となると、実務ではその重要性が問われる事になるのです。 ここに重要性とは、色々な考え方があり、現実には議論百出です。費用を支出する法人にとって、

(1)原価要素となるもの

(2)重要な営業費用となるもの

は対象外とする考え方。また、ズバリ金額的な判断だけ、との考え方もあります。

実際に問題になるのは税務調査においてです。税理士としての信念と、理論的な説得力と、最後は大きな声が決め手でしょうか。2011年10月31日

-

5232号

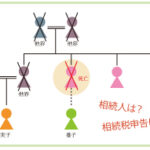

相続人となる人、相続税を申告する人

相続人となる人が相続税の申告をし、納税する。一見すると当たり前のようではあります。が、相続人でも申告が必要ない場合もあれば、相続人でなくても、逆に申告が必要な人もいるのです。

基本的なことではありますが、誰が相続人で誰が申告義務を負うことになるのか。分かっていそうで分かっていない事柄を、まとめてみました。

1.法定相続人言うまでも無い事ですが、誰が相続人になるのかは民法で決められています。配偶者は常に相続人ですが、第一順位は子、子がいなければ第二順位として親、第三順位は兄弟姉妹です。代襲相続と言って、子が相続時に既に死んでいる場合は子の子、つまり孫が。また、あまり可能性はありませんが、親が相続人になる場合で、その親が死んでいる場合はその親。つまり祖父母が相続人になります。兄弟姉妹にも代襲相続自体はありますが、その子まで。子や親と異なり、それ以上は下の代にはいきません。上記の方は法定相続人ですので、相続税の納税額が算出される限り、何らかの相続財産を相続していれば、申告義務を負うことに。逆に、何らの相続税法上の財産も相続していなければ、法定相続人ではあっても申告義務は生じません。

2.実子と養子上記で"子"と書いたのは、言うまでもなく実子のこと。では、養子はどんな風に扱われるのでしょう。養子も基本的には実子と同じ扱いです。 しかし、相続税の話になると、現在では養子は一人だけしか認められない、と思っておられる方が結構いらっしゃいます。民法の規定では、養子は何人になさろうと自由です。10人でも100人でも、お好きな数だけ養子にすることは可能です。

但し、相続税の計算をする場合には、実子がいる場合は一人だけ、いない場合は二人までを税法上相続人とする、と決められているのです。 また、ちょっとご注意頂きたいのは、再婚で配偶者の実子を養子とした場合には、実子と同じ扱いになります。また、実子の代襲相続人は本来の相続人ですが、同人を養子としていた場合も同様に実子扱いになるのです。

3.相続税の申告義務者さて、それでは相続税の申告をしなければならない人に、話題を移していきましょう。基本的には上記の法定相続人が納税義務を負うことになります。しかし、相続人以外にも申告義務が生じる場合があります。それは、遺言による遺贈と言われる場合です。

ただ、これは遺言書にその旨が記載されていますので、相続人と協力して一緒に相続税の申告をすることも、実務的には多いものと思われます。

遺言書に記載はされていないけれども、つまり、遺贈ではないのに申告義務の生じる場合もあるのです。具体的には、民法上の相続財産には該当しないものの、相続税法上の"みなし相続財産"と言われるもので、相続税の課税対象となるのです。生命保険金と死亡退職金がその代表的なものでしょう。とりわけ生命保険金については、相続人以外の方が受取人になる場合もあるので、実務では納税義務者を確定させる事は重要な事なのです。

4.相続税の計算はみなし相続財産も合算です!こんな事もありました。相続人に実子はなく、養女の方お一人の相続です。被相続人は4人姉妹の長女。晩年は養女の方とも行き来がなかったようですが、4人姉妹の仲は良かったのでしょう。3人の妹達を、それぞれまとまった金額の生命保険の受取人になさっておられたのです。

さて、相続税の申告書の作成を養女の方からご依頼頂いたのです。不動産と預金が相続財産と想定されていました。前述のとおり、姉妹の受け取った生命保険金は、そもそも本来の相続財産ではありません。受取人も指定されており、言うまでもなく分割協議の対象となるものではないのです。

しかし、この生命保険金は相続税の対象となり、養女が相続すべき財産と共に合算して税額を算出し、申告が必要なのです。つまり、相続人でもない人が取得した生命保険の金額を、教えて貰えないと相続税の計算ができないことになるのです。

5.単独での申告書提出もありですが…ただ、養女とこの姉妹は決して良好な関係とは言えない状況。こういうケースでは、税理士も結構難しい立場に立たされるのです。

結論から言えば、姉妹達は相続税の納税義務があることなど、夢にも思っていなかったのは当然のこと。事情を説明し申告書作成の協力を得るのに、相当に苦労をしましたが、最終的には揃って一つの申告書のご署名、押印。実は最悪の場合、姉妹達の生命保険金は無視をして、養女だけの申告をすることを覚悟はしていました。ただ、後日保険金の存在が税務署の知るところになれば、全体の税額が増えるため、養女の方にも影響は及びます。いずれにせよ、全員で一度の申告書提出が望ましい事は言うまでもありません。相続人、相続税の申告義務者、相続税は財産以外にも結構面倒な要素を含んだ税目ではあります。2011年9月30日

-

5231号

消費税増税への道程

今年の税制改正は前代未聞の状況で、この原稿の執筆日である6月1日現在、全くその動向が定まっておりません。しかし、そんな中で消費税の増税傾向だけは、ほぼ確実なものと言えるでしょう。税率アップもさることながら、以前から指摘されている"益税"問題が着々と解消される方向にあるからです。仮に今年の税制改正が実施されなくても、時間の問題で確実に改正の方向です。

1.益税問題その1- 開業後2年間の免税個人、及び資本金が1,000万円未満の新設法人の場合、設立後2事業年度(個人は開業年を含め2年)は、原則として消費税の納税義務が課されていません。これは消費税が2事業年度前の期間を基準期間として、納税義務の有無の判定をしているためです。設立当初の場合、2事業年度(2年)前には事業年度そのものが存在しません。ただ、これを悪用して2年毎に会社を潰しては設立、を繰り返せば、永遠に消費税の課税を逃れる事ができてしまいます。つまり、2年間は客先からは消費税と称して相応分を預かっても、納税義務は無く、懐に入ったまま益税となってしまうのです。

2.前年度の上半期実績で対応!これを防ぐため、本年度の改正予定項目に、前年度の上半期6ケ月間(個人は 前年の1~6月)における一定の金額が1,000万円超なら消費税の納税義務を課す、と言うものがあります。

ここで一定の金額とは、客先から預かった売上げの内、消費税の課税対象となるものを言い、課税売上と呼ばれています。また、この課税売上に代えて、同期間の給与の支払額で判定してもいい事になっています。この給与の支払額は従業員ばかりでなく、役員報酬も含みます。つまり、ある程度の売上げが見込まれ、かつ、給与を支払うだけの余裕がある場合、2年間の益税期間は許さないと言うもの。ただ、これでも設立年度が7ヶ月以下なら、初年度は防ぎようがないのですが…

3.益税問題その2- 課税売上割合95%の控除これも税制改正で予定されているのですが、いずれ大きな問題に発展する益税の問題です。

消費税は平たく言えば、客先から預かった金額から、自らが負担した金額を控除した差額を納める仕組みとなっています。従って、預かった金額の方が多ければ納税、自らが負担した金額の方が多ければ還付、となって課税関係は終了します。

ただ、自らが負担した消費税を無条件で全額控除できる訳ではないのです。簡易課税と言って、控除する方の消費税について、細かな計算をせず概算で済ませる方法もあります。が、ここでの議論はあくまで原則的な扱い、つまり、預かった消費税から負担した消費税を控除する場合の控除額の算出方法についでです。控除できる消費税は、あくまで前述の課税売上に対応する部分だけです。

と言う事は、実務ではこれが結構面倒なのですが、仕入れ税額を①課税売上にのみ対応するもの②非課税売上にのみ対応するもの③両者に共通するもの、の3つに区分することがその前提になっています。更に、③は一定の方法で①と②に按分し、①に対応する部分と①との合計額が控除の対象となり得るものなのです。但し、現行法では、課税売上の全体の売上げに占める割合(課税売上割合と言う)が95%以上の場合、何と負担した消費税の全額が控除できてしまうのです。実は、これが大変な額の益税の要因となっているのです。例えば、課税売上割合が96%である場合、本来4%部分に対応する消費税は課税売上に対応していないため、控除できないのが理屈なのです。従って、本来控除できない消費税までを控除した上で納税する事は、納税額が不当に減少している事になっている訳です。この制度を課税売上5億円以上の場合は廃止しようと言うのが改正案です。

4.いずれ、95%ルールは全面廃止に!理屈に合わないことを、何故当局は認めているのでしょうか。それは一にも二にも、計算の簡便化のため。それでは、何故計算の簡便化が必要だったかと言えば、消費税の導入当初の事務量の負担増大をかわす狙いがあったためです。しかし、当局は巧みに漸次課税強化に移行しつつあるのです。当初の導入後、納税義務の免除額の引き下げ、簡易課税適用の課税売上高の引き下げ、課税売上割合の変動に伴う調整計算、そして上記3の全額控除の課税売上高の制限等々、益税排除の方向性は一貫しています。と言うより、問題点を初めから認識しているのです。平成元年に3%でスタートした消費税ですが、導入後20年以上を経過。今や国民生活に定着した感のある税目です。

5.いつまでも5%のままではない!益税問題の存在を分かっていながらも、ここまで来た消費税です。税率のアップは必至でしょうが、税率がアップすればする程、益税の効果は大きくなるのです。上記改正案が今年実現しなくても、いずれ遠からず、必ず実施されます。法人税の減税を補うものとして、消費税の増税が最右翼と言っても決して過言ではない事を、税理士として、筆者は確信しています。

2011年8月31日

-

5230号

所有型法人を止めるとどうなるのか?

個人の不動産所得の金額が多額な方に、今まで盛んに法人化を勧めてきました。昔ながらの管理会社を作る手法ではなく、法人自体が建物を所有する所有型法人です。個人形態と比べ税務上かなりのメリットがあるからです。それでも慎重な方は、止めた時に発生する課税関係が分からない不安で二の足を踏んでおられるようです。そんな方のために、今回は法人化を止めた時のご説明です。

1.所有型法人にも2種類ある通常お勧めする法人化では、所有型法人と言っても法人は建物だけを取得。土地は従前どおり個人所有のままです。土地までを法人に譲渡すると、多額の譲渡税がかかってしまうためです。

しかし、実際に相続が現実化した場合、"相続税の取得費加算の特例"と言う譲渡税の優遇策を活用し、法人に土地を売却する事もままあります。この特例をここで詳述はしませんが、相続税の申告期限後3年以内、つまり亡くなってから計算すると3年10ケ月以内の売却についての特例です。

これを活用すると、譲渡税の計算上納めた相続税の一部が土地の取得費(原価と考えて下さい)に加算され、譲渡税が軽減されるか、場合によっては全くゼロになってしまうと言う優れもの。

その結果、売却した個人である相続人は相続税の納税資金を確保する事が可能に。また、取得した法人の方は、土地の取得資金の借入れであれば、その利息は勿論経費扱いです。つまり、本来相続税支払いのための個人の負担を、法人に転嫁することによって経費化しようと言う企みなのです。

法人に土地があるか否かで法人を解散、清算する手続きが異なるため、二つに分けてご説明することにしましょう。

2.土地が無く、建物だけの場合、これなら簡単です!まず、上記の特例を使わない建物だけを所有する法人を考えてみます。この場合はいたって簡単で、法人が個人から建物を取得した時の逆のパターンにすれば良いだけです。法人が個人から既存の建物を取得した際、その時点での帳簿価格、つまり減価償却が未だ未済の残額で移行したはずです。移行時の価格として税法上"時価"である事が求められますが、未償却残高である簿価もこの時価の一つであるからです。これによって簿価と売却価格が同額である事から、課税対象の利益を生まず譲渡税無しで法人化が可能だったはずです。

法人を止め、個人に再度移行する場合も同じで、その時点での簿価で売却すれば譲渡税は無し。法人にはそれ以外に財産は無いことが多いでしょうが、あった場合には残余の財産を分配する手続きがあります。例えば100万円を出資して、会社が利益を生み、その持分が500万円になったら差額400万円は株主の配当となり、所得税の課税対象。考えてみれば儲かった訳ですから、課税されるのは当たり前と言えば当たり前の話です。勿論、残余の財産が何も無ければ特段の課税はありません。

3.土地がある場合、一工夫、必要です法人に土地がある場合、法人を閉じるには建物のみならず総ての財産を換金、処分する事が必要です。処分をし、出資額以上の残余の財産があれば、上記で述べたとおりです。従って土地があれば、この土地を売却処分する事になりますが、この時の価額が帳簿価額以上なら売却益に対して法人税が課税される事に。その上での清算手続きになります。法人の実効税率が仮に約35%にまで引き下げられたとしても、個人の場合の20%(長期保有を前提)よりかなり高い税率です。つまり、土地を譲渡することが前提であれば、明らかに個人所有より法人所有は税率面で不利にはなってしまうのです。

しかし、だからと言って法人化が総て不利になる訳ではありません。それなりの工夫をすれば解決不能な問題ではないからです。

4.売却益に相当する経費を作れば解決できる!結局のところ、土地を処分して売却益が生じると、その利益に対して法人税等が課税される事が問題なのです。つまり、その利益を補って余りあるような経費か繰越欠損金が存在すれば、実際の課税の問題は生じません。繰越欠損金が無い場合、例えば、役員への退職金を支払う事です。数人の役員がいれば、会社の清算に対し全員が退職と言う事態になる訳で、役員全員に退職金を支払う事は可能です。実務ではまとまった金額の経費として、この退職金の他になかなか良い方法は見当たりません。ただ、退職金なら何でも良いと言う訳ではないのです。過大な部分は経費として認められませんが、従前の役員報酬とも連動しますので、事前の準備が大切ということではあります。

5. 法人化のメリットを再検証してみよう!上記述べた方法で確実に清算時の法人税を一定の程度回避する事は可能です。しかし、そもそも何のために法人化をしたのでしょう。個人の不動産所得にまつわる数々の制限や、税務上不利な点を解決するためだったのではないのでしょうか。それを考えた時、そもそも法人化を止める事自体、考えるべき事も多いのではないでしょうか。

2011年7月29日

-

5229号

これで分かる、お役人の金銭感覚

税法には様々な金額の基準が用意されています。身近なところでは、改正間もない相続税の基礎控除額が、3,000万円に相続人一人当たり600万円とか、居住用の減額特例の面積は240㎡以下(これ以上広い土地は贅沢?)とかの規定です。税法と言う法律は税金を取り立てるためのルールであるため、当然その時々の政治的、経済的な状況を反映した物とはなっています。が、それを作ったのはお役人である人間。彼らの金銭感覚と言うか、生活状況を反映しているものも垣間見られます。

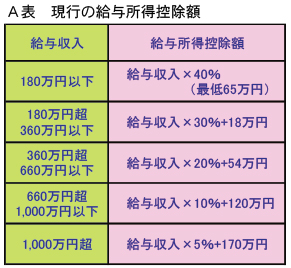

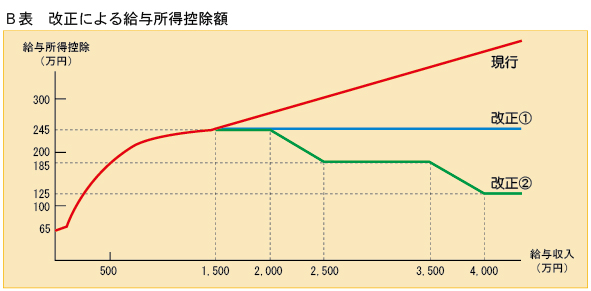

1.給与所得の計算方法の改正本年の税制改正で給与所得についての改正がなされました。給与所得については額面の金額がそのまま課税される訳ではありません。給与所得控除といって、言ってみれば給与所得の必要経費的な意味あいで課税対象を減額しているのです。従来はA表の通り給与収入が増えれば、それに応じて控除される金額も増額されていました。それがB表の改正①の通り1,500万円を超えると控除額は一律245万円で打ち止めとなってしまうのです。

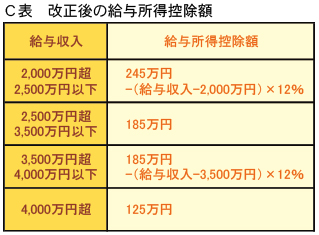

2.年間給与は1,500万円がお役人の憧れか?1,500万円で打ち止めになった経緯は諸説あり、それなりの屁理屈が付いています。が、一言で言えばこの金額以上は贅沢だ、と言うのがお役人の頭にはあるようなのです。1,500万円の給与は彼らにとって憧れなのでしょう。それはともかく、これだけでは飽き足らず、法人税法に規定する役員や国会議員、高級官僚等は控除額が更に減額。何と4,000万円を超えると僅か125万円しか控除できない事になってしまいました(B表改正②、C表参照)。

3.この影響はかなり甚大ですここで法人税法上の役員とは、紛れもなくこの稿をご覧頂いている多くの読者の皆さんの事。

つまり、普通の株式会社、有限会社の役員の事なのです。個人での税負担は重い事から、我々税理士も盛んに法人化を勧め、所得の分散を図ってきました。当局はその事が以前から気に入らず、一時は前述の所得控除分を法人の所得に加算する、と言う前代未聞の悪法を作ったのです。が、流石にこれは評判が悪く直ぐに頓挫。それでも諦めきれずに打ち出したのが今回の改正です。彼らお役人にとっては起死回生の策だったのでしょう。本来は会社の役員だけがターゲットだったのが、国会議員や高級官僚までをも巻き込めば、世論も反対はしないだろうと言う念の入れようです。結果、これからは一人当たり1,500万円以上の給与は支給し難い状況になってしまいました。

4.彼らの生活水準はこれで分かる!もう一つ、興味深い金額基準があります。相続税の納税については、金銭による一括納付が原則ですが、現実にはそれも結構難しい状況です。そこでそれが困難な場合には、最長20年払いの延納や、現物で納める物納が制度として認められています。勿論これは例外的な措置であるため、金銭納付が可能ならできる範囲で納税し、不可能な部分のみを延納や物納となる訳です。実はこの金銭納付が可能な部分の算定こそが問題なのです。基本的な考え方としては、相続した財産や相続人固有の財産からの納税を促します。ここまでは、まあ何とか理解ができますが、各相続人の生活費にまで言及し、家族の人数に応じ必要な生活費を決めてかかるのです。具体的には申請する本人分が月100,000円、配偶者その他親族分が一人月45,000円で、夫婦に二人の子供の家族では235,000円。その他社会保険料等は考慮するものの、この金額以上は余剰分だから納税に充てろと言うもの。どうやらこの金額の範囲内で生活するのが彼らの金銭感覚。役人生活の実態を垣間見る思いです。

2011年6月30日

-

5228号

所有型法人の注意点と設立後の対策

今年度の税制改正で、法人税の実効税率が5%引き下げられました。法人活用が今まで以上に重要になってきた状況下、この項でも何度かお話した個人の不動産所得の法人化についても、今一度活用法について振り返ってみましょう。いわゆる所有型法人の設立により、個人所得を分散し、生前に次代に所得や財産を移転させる方策の事です。所得税・法人税・相続税対策としては相当に効果的なものではありますが、いくつかの注意点と、法人化した後の対策に更なる工夫を!

1.法人への移転は帳簿価格での売却ですが…既存の個人所有の賃貸物件を法人へ移行する場合、減価償却費の控除後の残高、つまり帳簿価格で売却するのが基本です。原則として、この価格での売却なら課税の対象となる売却益が出ませんし、時価としても問題がないからです。しかし、従来お父さんが個人でお持ちの賃貸建物と言う財産、売却後は現金ないしは未収金と言う金銭債権に形が変わってしまいます。建物であれば相続税の評価は固定資産税評価額の7割相当、建築価格に比してかなり減額された金額です。それが帳簿価格での売買で金銭債権になると、どんな問題が起こるのでしょうか?

2.固定資産税評価額と帳簿価格を比較して固定資産税評価額の方が帳簿価格より低ければ、一見すると個人が建物の状態で財産を保有する方がお得に感じます。ただ長期的に見た場合、法人への売却後は賃料がお父さんではなく法人に入り、役員報酬としてご家族に分散する事が可能です。

つまり、帳簿価格が固定資産税評価額より高くても、賃料によるお父さんの財産の蓄積ができなくなる効果を考えて下さい。何処かの時点で相続税負担は逆転するのです。但し、相続までの時間に余裕がない場合、明らかに法人への移行は得策とはいえません。

3.借り入れ残額との比較も!借り入れ残額との比較も注意が必要です。帳簿価格8,000万円の状態で借り入れ残が1億円の場合、法人への売却価格は8,000万円です。なお2,000万円の借り入れがお父さんには残ってしまいます。仮に法人が1億円をそのまま引き継いでも、お父さんへ渡せる金額は8,000万円。今度はお父さんは銀行ではなく法人に2,000万円の借金を作ってしまう事に。しかもその借金の金利は何の経費にもなりません。つまり、帳簿価格以上の借り入れがある場合、上記のケースで2,000万円を一括返済ができればいいのですが、そうでなければ法人への移行は難しいと言う事なのです。

4.売却代金も相続財産です!さて、無事に法人へ賃貸建物を売却できたとしましょう。これで安心してしまってはいけません。お父さんに借り入れがなければ、買う側の法人は銀行から借金をせず、建物代金のお父さんへの支払いは分割払い。法人には賃料収入もあるのでそれはいいのですが、お父さんとしては分割払いの売却代金全額が金銭債権として相続財産を構成します。で、これを何とかしなければなりません。更なる工夫が必要なのです。

5.こまめに複数人に債権贈与先ずはこの金銭債権を複数の相続人やお嫁さん、お孫さんへ贈与しましょう。ただ、贈与とは言っても現金は動きませんのでお父さんに痛みはありません。法人から返って来る筈のお金が自分ではなく、相続人や嫁、孫に行くだけの話です。例えば一人210万円を贈与すると基礎控除110万円を引いて10万円の贈与税です。毎年5人に贈与すると50万円の税負担で1,000万円以上が贈与でき、5年で5,250万円の相続財産が減る計算です。千里の道も一歩から、しかも今年度の税制改正で相続税率は上がったものの、贈与の税率(受贈者の年齢が20才以上の場合)は父母や祖父母からの贈与については課税価格4,500万円以下であれば減税です。何の対策もしない場合の相続税の税率と贈与税の税率との比較です。決して難しくはない算数。しかも法人に余裕がなければ直ぐに返済の必要はありません。法人はあくまで余裕の出来た時に返せばよいのです。

6.法人に赤字があれば債権放棄と言う手も例えば修繕費が多額にかかった、又は予想外の臨時的な経費の支出で赤字ができた時もチャンスです。こんな時はお父さんへの返済額を一部免除して貰いましょう。これもお父さんに新たな支出を強いる訳ではなく、返済がされないだけですので痛みは少ない筈。一方、法人は本来返済すべき借金を一部免除してもらうと、債務免除益と言ってトクをした分が課税の対象になってしまいます。が、これを先程の赤字と相殺すれば、実際の法人税の課税もなく、めでたしめでたしで済むのです。

7.役員報酬は1,500万円以下?法人化でお父さんへの不動産所得が法人へ移行し、相続人がそれを役員報酬で分散して稼得。とここまではいいのですが、忘れてはならないのが役員報酬に係る今年の改正。役員給与が1,500万円を越えると急激な所得税の負担増。お役人はこの金額以上の給料取りが恨めしかったようです。

2011年5月31日

-

5227号

相続時精算課税と相続税の2割加算

本年度の税制改正は、相続税の増税だけが話題になりがちではあります。しかし、それと同時に贈与税の負担軽減策も盛り込まれ、こちらは是非とも活用したいところです。とは言うものの、『相続時精算課税』の適用者の拡大については注意が必要です。くれぐれも下記のような思わぬ落とし穴にはまりませんように!

1.『相続時精算課税制度』の改正内容先ずは改正の内容から。この制度、従来は贈与をする側は65歳以上、贈与を受ける側は20歳以上の相続人とされていました。尤も相続人である子が亡くなっている場合は孫にも適用がありました。それが改正後は、贈与する側の年齢が60歳以上に引き下げられ、受ける側は同上の相続人に加え、孫にも拡大されたのです。つまり、子供が元気であっても、その子を飛ばしていきなり孫への贈与が可能になったのです。

2.相続時精算課税制度とは?ご存知の方も多いとは思いますが、ここでもう一度この制度を簡単に振り返っておきましょう。一言で言えば、非課税枠2,500万円の贈与です。これを超えれば課税はされますが、税率は一律20%。一見気前の良い贈与制度ではありますが、名義が変わり法律的に財産は移転しても、実際の相続時には相続財産として再計算されると言うもの。

但し、この制度の適用によって贈与税を負担した場合には、その税額を相続税額から控除してくれます。つまり、何の事はない、相続税の前払いと思って頂ければ間違いはありません。従っていわゆる節税対策には本来は馴染まず、評価上は損をする事もトクをする事も。と言うのは、実際の相続時に相続財産として計算する場合、相続時ではなく贈与した時点での評価額が採用されるからなのです。結果として、相続の時の評価額が贈与の時より上回っていればお得に、下回っていれば逆に損をした事にはなってしまいます。

3.孫が相続人でなくても“相続税”前述の通り、従来は孫への適用は相続人が若くして他界し、その子、つまり孫が代わって相続(代襲相続と言います)する場合だけに認められていた制度だったのです。代襲相続の場合、実際の相続でも孫が本来の子に代わって相続するわけで、この制度を使って贈与された財産を相続財産に加算し計算される事は、制度上は当たり前と言えば当たり前。問題は代襲相続以外の普通の相続の場合です。孫はこの制度で贈与された場合でも、勿論養子縁組でもしていない限りは相続人ではありません。

しかし、相続人ではなくても相続時に贈与税の精算はしなければならないのです。つまり、本人は想像もしていなかったのに、相続税の申告書に署名、捺印等をする必要が生じるわけです。勿論、算出された相続税額が納めた贈与税額より少なければ、結果的には既に納めた贈与税が還付され戻ってくる事だってあり得ます。しかし、逆に少なすぎれば相続時点で更なる相続税の追加が必要になってくる訳です。

4.更に追い討ちの“2割加算”上記3で相続税の申告の必要が生じると申し上げました。それだけならまだしも、この税額に例の“2割加算”がプラスされてくるのです。ちょっと専門的になりますので、ご存知でない方のために、若干の補足を加えましょう。被相続人の一親等の血族及び配偶者以外の方が遺産を取得した場合、本来の相続税額に2割加算した額が相続税の納税額となるのです。

これは相続人であるかどうかに関係なく、相続時精算課税を適用した場合には適用になってしまうのです。被相続人の一親等の血族及び配偶者以外かどうかだけが判定の基準だからです。5.基礎控除の人数加算はなし

相続税の計算を行う場合、基礎控除といって従来は5,000万円に法定相続人1人あたり1,000万円の基礎控除がありました。今回の改正でこれが6割相当の3,000万円と1人あたり600万円に引き下げられたことはご存知のとおりです。

問題は精算課税制度を利用して贈与を行っても、相続税の対象になるだけで、基礎控除の人数には加えてもらえないと言う事なのです。前述の2割加算と言い、基礎控除への算入なしと言い、税金を納める側からすると踏んだり蹴ったりと言う感じがしないわけでもありません。6.適用には税負担の多寡で判断を!

結局のところ、この制度の孫への利用は税負担の多寡で判断するより仕方ありません。一見すると相続税の負担だけで判断すればよさそうなのですが、実はそれ程簡単な事ではないのです。贈与する対象が賃貸マンションの場合、それによる収益が贈与の時点で移転します。つまり、本来被相続人が負担していた所得税・住民税が減少し、手残り部分が財産として蓄積される筈のものが、生前に孫へ移転できるメリットもあるからです。結局何がトクなのか、ここはやはり専門家の知恵を借りたいところです。

2011年4月28日