お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5214号

税務用語は正確に!

日本国の国民である以上、老若男女を問わず様々な税金の負担を強いられます。従って世間話程度から新聞記事に至るまで、様々な場面で税金が話題にはなります。税が話題になること自体は大いに結構なのですが、税の専門家から見ると、時には大新聞でさえ税務用語の使い方には首を傾げたくなる事が多々あるもの。誤用されているものをいくつか取り上げてみました。

1. 鳩山さんの『修正申告』昨年末から度々話題になったのが、鳩山家の政治資金です。政治資金規正法や贈与の問題と相俟って、新聞紙上では盛んに贈与税の『修正申告』をする、しないで話題になったものです。

さて、ここで筆者は当初より疑問に思ったことがあったのです。と言うのは、修正申告とはそれぞれの税目において、既に何らかの申告がなされている事が前提なのです。そして、その申告書の提出後に新たに贈与された金額が過少であった等の誤りが発見され、それを是正する手段が修正申告なのです。そもそも、一国の総理ともあろう人が親兄弟から贈与を受け、幾ばくかの申告をしている筈はないと思っていたのです。

それを世間では“修正申告”、“修正申告”と大騒ぎ。これは正確には“期限後申告” と言い、本来の期限までに申告・納税していなかったものを、期限後の今になって行おうとする行為なのです。総理自信も後日「修正ではなく、申告して納税した」との談話を発表しているのです。朝日や読売のみならず、日経でさえ誤った用語の使い方をしておりました。

2.『国税庁の調査』?これは一般の方々に相当に多い間違いです。国税庁と国税局、そして税務署相互の関係が正確に理解されていないために起こる誤りなのです。結論から先に申し上げると、基本的には通常“国税庁”は税務調査には来ないのです。

税務署を一般会社の支店とすると。国税局が本店で、全国に11の国税局と沖縄に国税事務所があります。その各国税局等の総元締めが国税庁で、総本店とでも言えばいいのでしょうか。国税庁は一般の納税者を直接対象として税務調査を行う機関ではありません。従って、「国税庁が調査に来た!」なんて事はないのです。

厳密な言い方ではありませんが、大法人や大口の事案、及び相当額の脱税が見込まれる場合に担当するのが国税局、それ以外の調査を税務署が担当すると考えて頂ければ宜しいでしょう。

3.『査察』と『調査』“査察”と“調査”も誤用される事が多いものの一つです。似たような言葉では有りますが、税務においては、“査察”となると強制力を持った相当に恐いもの。通常の所得税法、法人税法という税法で規定されている任意の調査とは全く異なるものなのです。「国税犯則取締法」と言う法律に基づき捜査令状を携えてやって来る、例のマルサがそれ。税務署ではなく、国税局によって行われるものなのです。

これに対し“調査”と言えば、上記の強制調査である査察を含む広い意味で使われます。通常は税務調査の大半は任意調査と呼ばれ、建前上は納税者の協力を得て進められるもの。筆者も税理士を20年以上やっており、税務調査の立会いは数え切れませんが査察は一度も経験がありません。査察はかなり悪質な納税者の場合だけですから。

従って、税務署にいじめられ、ひどい経験をなさっても、“税務署の査察を受けた” と言う事態はあり得ない事なのです。気持ちは分る!

4.税理士と会計士、ときどき計理士??先ず“計理士”なる言い方をご存知の方は、失礼ながらはっきり申し上げてお年寄りの部類です。昭和23年までの制度のようで、これが現在の公認会計士に改変されたと言われています。日本企業の成長に伴って監査業務と言う企業外部からの“お目付け役”が必要になったためとか。従って本来は大企業が公表する決算書類の妥当性を担保するための資格・制度で、企業側も法律で強制されなければ、できればお付き合いしたくない面倒な存在です。計理士は当時の法改正で大半の方が公認会計士になったと言う話も。税理士はそれより少し遅れて昭和26年に税務の専門家として成立しています。一般の納税者に代わり、税務当局と対峙するのがその業務であるため、当然ながら納税する側の味方です。一般的には大企業以外が顧客になるため、会計士より馴染みのある存在でしょうか。問題は会計士にほぼ無条件に税理士資格をも付与してしまった事です。監査業務だけでは個人営業が困難なため、その志のある会計士が監査法人を離れ税理士業務にも大量に流入。結果として必ずしも税務のプロでない方が税務の仕事をするケースもあるのです。要は資格でなくその人の能力や努力次第なのですが、一般の方には何とも分り難い制度になっています。

2010年3月31日

-

5213号

加算税のイロイロ

税務調査で申告内容とは異なる事実が判明したとします。当然のことながら、修正申告が必要となりますが、差額分の納税だけでは済みません。 ペナルティーが待っているからです。そのペナルティー、通常の過少申告加算税のほか、タチが悪い場合には重加算税なる代物が課されます。そもそも申告をしていない場合には無申告加算税、先ずはペナルティーの種類を覚えておきましょう。

1.過少申告加算税と重加算税いわゆる脱税ではなく、通常の修正申告の場合、原則として当初の申告税額との差額(増差税額と言う)に10%を乗じた金額が過少申告加算税となります。もっともこれには更なる加重分があり、増差税額から次の①と②のいずれか多い金額を控除した部分の5%相当額がそれにあたります。①期限内申告税額、②50万円。これに対し税額計算の元になる金額を仮装し、又は隠ぺいした場合には35%の重加算税と負担は一気に高まります。納税に対する不正手段があった場合の特別の行政制裁なのです。

2. 仮装、隠ぺいとは何か?上記の仮装、隠ぺいとは平たく言えば悪質なごまかしの手口です。具体的には二重帳簿の作成、売上除外、架空仕入や架空経費の計上等がその代表的なものでしょう。いずれもその行為が客観的に見て仮装、又は隠ぺいと判断されれば足り、納税をした側が故意で行った事までを課税庁側で立証する必要はないものとされています。

相続の事例で言えば生前に架空名義の預金が開設されていたことに乗じてその口座を申告から外したり、現金や金塊を地下に埋めたりとかの行為がそれに当るでしょう。

3.重加算税は調査官の勲章です!税務調査では、所得税・法人税・相続税の税目を問わず重加算税を賦課する事は調査官の大きな勲章です。それは単なる計算誤りを見つけたり、法令の解釈を是正したりするのとは異なり、明らかな脱税犯、確信犯を捕捉したと言う手柄になるからです。考えてみれば当然で、本来税務調査は重箱の隅を突いて、細かなミスを発見するのが目的ではないのです。申告納税制度を担保するには、悪質な納税者を一罰百戒で行政的な制裁を加え、適正な申告を促すのが税務調査のそもそもの狙いです。それはともかく、調査官はその勲章を得るべくかなり強硬に重加算税を課そうとするのが税務調査での常套手段なのです。

4.『一筆取る!』を断れるか?さて、実際の税務調査の過程では、重加算税の対象かどうか微妙な場合が出てくるでしょう。上記2.でも述べたように、仮装・隠ぺいの客観性さえあれば課税はできるのですから。但し、その客観性をめぐっては後日争いの種になることも十分に考えられます。そこで彼らがよくやるのが“一筆取らせて頂きたい”と言って、申告を洩らした経緯、経過を自筆で文章化し、署名・押印させる事です。仮に税額をごまかしたとしましょう。先ず、この申し出を断る事はできるのでしょうか?また、その後は動かぬ証拠として、裁判でも課税側に有利になるのでしょうか。結論から言えば、いくらでも断れますし、仮に裁判になったところで、自筆であっても強要されたと言えば済む話。警察の自白調書と同じです。要は課税庁側が事実を立証できるか否かに掛かっている訳です。

因みに、当事務所ではこの手のお申し出はお断りをし、課税庁側に自信がある場合のみ重加算税の対象として頂いております。

5.申告さえもしなければ無申告加算税一般的な例で言えば、法定申告期限後に確定申告をした場合の加算税が無申告加算税です。1日でも遅れればこの対象となりますが、原則的には税率は15%。1. と類似の加重分5%があるため、20%部分もあります。また、同じ無申告でも仮装・隠ぺいに基づくものである場合、無申告重加算税となり税率は40%。

ところで、新聞によると脳科学者の茂木健一郎氏は3年間で著書の印税や講演料、テレビの出演料等約4億円の申告漏れが指摘されています。これに上記無申告加算税を含む追徴税額が1億数千万円とか。世の中には奇特な方がいて、この事件後NHKに“プロフェッショナル仕事の流儀”に出演し続けているのはおかしい、とメールをなさったらしいのです。この番組、なかなか面白く筆者のお気に入りでもあります。それはともかく、NHKに依れば、本税は既に納付を済ませ、加算税部分も速やかに納付するとの事。今後は適正な税務処理を行うことを表明しているとか。このため本人の出演や番組の放送は予定通り行うそうなのです。(関根稔弁護士情報より)

ここでの問題は、国税局によると悪質な所得隠し、つまり仮装・隠ぺいではなく通常の無申告加算税が課されている事です。筆者に言わせれば、あれだけの人が何年にもわたり、申告をしていないこと自体が悪質なのではないのでしょうか。一部分だけの“つまみ申告”をする位なら、堂々と無申告の方がお得なケースがあるのも事実です。2010年2月26日

-

5212号

居住用特例にもう一度注意!

居住用の不動産を売却した場合、税法上の特例があることは、ご存知の方も多いと思います。最も有名なところでは売却益からの3,000万円の特別控除でしょうか。他にも一般の譲渡税率よりも低い税率が適用されるものや、買換えの特例等色々なものが用意されてはいます。が、税務署はこれらの特例については厳しくマークしており、現地にまで足を運んで確認する事も。

現地調査では想定外の事まで発覚することもあるので、安易に考えてはいけないようです。

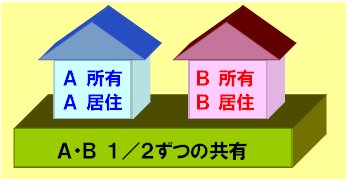

1.基本的には“家屋”の特例各種ある居住用財産の譲渡の特例は、基本的には居住用の家屋・建物を売却した時に適用ができるように規定されています。従って特別な例外はありますが、建物をお持ちでない方には適用がないと覚悟して頂いた方が無難です。但し、実務上は売却して得する事も損をする事も、土地の売却価額次第です。建物を売却して損をする事はあっても、儲かる事はまずないにも拘らず、税務の規定はとにもかくにも建物が基本になっているのです。

2.問題の事例本年申告した下図のような状況の事案のご紹介です。親類同士のA,Bが各々1/2ずつ共有の土地にそれぞれの居住用建物がありました。敷地の利用も概ね1/2ずつであったため、両人共に居住用の3,000万円の特別控除及び居住用の低税率を適用したのです。これらの申告が税務調査に選定されました。A,B同時の調査です。事実だけを説明すれば、特例の適用に何の疑念もないのですが、税務署は提出された書類だけで総てを判断する役所です。書類上の疑念があれば現地へ赴き、又は反面調査を行って真実を追求するのが彼らの仕事なのです。

3.登記簿謄本の記載に問題がこの申告に当っては、初めてのお客様でもあり、当然のことながら居住用であったことの実態を確認。次にそれを書面で立証できる準備をします。実はその段階でB所有の建物が登記簿の謄本上、その種類が『共同住宅』となっていたのです。もしここで、例えば1階は自宅として居住の用に、2階はアパートとして賃貸していたとします。この場合には土地の全体を居住用として特例を適用する事は不可能です。あくまで建物の利用実態に合わせて、土地を自宅の居住用と賃貸用とに按分し、特例が適用できる部分を算出する事になります。実際には古い建物でもあり、何故登記簿上このような表記になったかは不明ながら、真実全体が居住用だったのです。しかし、税務署はここに疑念を持ったのでしょう。結論から言えば、登記簿の記載は全く関係ありません。事実のみが適用可否の判断基準で、その意味ではまったく心配もしていませんでした。ただ、調査では執拗に利用状況、図面の有無等に質問が集中しました。蛇足ながら、申告書を作成した当事務所では謄本の記載と事実が異なる旨の説明書を作成し申告書に添付はしていますが、効果はなかったようです。

4.税務署が行う“居住用”の 確認方法さて、税務署が“居住用”かどうかの疑念を持った場合、どんな方法で確認を取るのでしょうか。

申告書にはかつてその場所に住んでいたことの証明として、住民票の除票添付が要求されます。しかし、住民票があればそれで済む訳では決してありません。住んでもいないのに、この特例を受けるために住民票を移すことなどイトも簡単なこと。売却をし、申告時点ではその場所に現在はいないとしても、真実その場所に居住していたとすれば、例えば電気・ガス・水道等の公共料金の支払いで確認できるでしょう。また、現地に行って近隣で聞き込みをすれば、どんな人が住んでいて、建物をどの様に使っていたのかも簡単に分る事柄です。

5.現地調査で意外な事実が…問題はAさんでした。ご自宅を売却後、一人暮らしでもあることから、Aさんは隣地にある亡夫名義のままのアパートの一室に転居。が、これがまずかった。そこにBさんも転居しAさんに家賃を支払っていたのですが、アパートの家賃は全室分生活費にあてるも総て無申告。両人の同時調査でもあり、Aさんはその場で白状すると共に、今までの無申告の非を認めることとなりました。税務署は事前の現地調査でこのアパートがAさんの所有である事の聞き取りをしていたようで、当事務所も寝耳に水の状況に驚愕の1日でした。

2010年1月29日

-

5211号

遺言の執行について考える

お客様の遺言の作成をお手伝いする事がよくあります。確かに“争族”にならないために、遺言の作成は有用です。さて、実際に相続の開始となった時、遺言に書かれた事を実行していかなければなりません。これを遺言の執行と言いますが、誰がどれくらいの費用でやってくれるのでしょうか?相続人自身ではできない事なのでしょうか?

1. 遺言の執行者遺言書に執行者が指定されていなければ、家庭裁判所に選任の申し立てをする事ができます。その場合、裁判所の選任と言う事から、相続人間の調整をしながらの適切な執行は期待できます。これに対し、遺言者が特定の相続人や信頼できる人物を遺言により指定する事もできます。遺言の執行とは、遺言に書かれていることを忠実に履行する事です。従って通常の場合は特別難しい作業ではありません。ただ、相続財産の不法占拠者がいたり、家賃の未納の取立て業務があったりと面倒な場合には、弁護士さんへの依頼が必要にはなるでしょう。

2.具体的な作業内容は?財産の明細が遺言書に記載されていれば、具体的な作業としては、不動産の登記を変更したり、銀行や証券会社で名義の変更をしたり、と言う事が多いでしょう。執行人が直接にその作業をしなければならないと言う事ではありません。例えば不動産の登記変更手続きは、実際には司法書士の仕事。つまり、司法書士へ依頼する事までが執行者の役目です。金融機関の名義変更も同様です。これは登記のように特別な資格がなくてもできる作業なので、もし煩雑であれば委任状を作成して誰かにやってもらうことだってできるのです。

3. 通常は簡単な作業が大半です!つまり、遺言の執行と言っても、大半はそれ程難かしい事ではなく、粛々と進めていけばできることばかりなのです。勿論特別な場合には弁護士さんの力を借りる事はあるでしょうが、むしろ例外と言ってもいいのではないのでしょうか。

但し、遺言の中には作成の際に専門家へ相談せず、ご自身で作成したものも散見されます。遺言執行者が先ず行うべきは『財産目録』の作成なので、この手の遺言で財産の全容が分らない場合、財産が特定できず苦労が多いかもしれません。

いずれにせよ、本来それ程多額な執行費用は必要ないのです。その意味でどこかでやっているような、相続財産の財産価額を計算し、単純にそのナン%の執行報酬などという計算は、私には納得の行くものではありません。

4.執行報酬を抑えるならその意味で、執行報酬を抑えるなら相続人の一人に指定するのも一つの方法です。但し、相続人間の感情の対立を生む可能性もありますので、その場合は注意が必要です。当事務所でも遺言の執行者となり、そのお手伝いをしています。但し『報酬を得る目的で、業として行う』ものではないため、弁護士法にも抵触するものではありません。前述のように司法書士なり相応の専門家に作業を依頼する事までが仕事なのですから、その部分で報酬を頂く必要もない訳です。

5.遺留分の侵害がある場合でも遺言には遺留分と言う、相続人としての最低限の権利が保証されています。例えば夫婦の間に長男、次男がいて父の相続が開始された場合です。総ての財産を長男一人に相続させる旨の遺言があったとしましょう。誰一人この遺言に異を唱えなければこの遺言は有効です。が、配偶者にも次男にも最低限の相続をする権利は残されていますので、文句を言うことはできるのです。この場合には配偶者は法定相続分である1/2の1/2、つまり財産の1/4、次男も法定相続分である1/4の1/2、つまり1/8がそれにあたります。

ただ、仮に遺留分が侵害された事に異を唱えられても、とにもかくにも遺言どおりに総ての財産を長男名義にする事はできてしまうのです。その上で遺留分の侵害分について、他の相続人と話し合うことになるでしょう。遺言はそれ程強い効力のある書類なのです。

6. 相続時精算課税も有効です!この稿でも何度か取り上げた相続時精算課税、実は被相続人のご意志を確実にするためには非常に有用な方法です。ここで制度の詳細には触れませんが、必ずしも節税目的には合致するものではありません。この制度を使えば相続以前に名義の変更は可能で、前述の遺言の執行を待つまでもありません。但し、後日遺留分で争いになった場合には、いくら生前の贈与でも、そして名義が被相続人から相続人へ変わっていたとしても、本来の相続財産として遺留分の計算は行われてしまいます。相続財産から除外される訳ではないのです。

今まで数々の相続の争いを見、立ち会ってきました。その立場からは、相続時精算課税を含め、税務の問題をクリアーした遺言を作成し、遺言の執行者までをも決めて、遺言者のご遺志が達成される事を祈るばかりです。2009年12月25日

-

5210号

ご利用は計画的に、返済計画は慎重に!

親子間でお金の貸し借りをする。決して悪い事ではありません。しかし、税務署の見方、考え方をご存知でしょうか。貸し借りの陰に贈与あり、と睨んでいるのです。こちらがそこまで読んで更なる工夫をしても、かえってアダになることも。サラ金のCMではありませんが、ご利用は計画的に、返済計画は慎重に!

1. 形式ではなく、返済能力親子間でお金を貸し借りした場合、贈与と疑われないために契約書を取り交わし、公正証書にする。更に毎月親の銀行口座に振り込み、返済状況を外見上も明らかにしておく。こう言っては叱られそうですが、いかにも素人の方が考えそうな手口です。結論から言うと、こんな浅知恵で税務署を欺く事はできません。彼らが見るのは真実の返済能力だけ。公正証書など公証人役場に行けば簡単に作成でき、預金口座へ振り込んでみても後で現金での返還も容易、何の証拠にもなりません。

2. 抵当権の設定は余計だった!子が土地を取得した後、建物を建築するに際して、親から資金の一部を借り入れたお客様の事例です。上述のように利息を付した借り入れの契約書を作成し、ご丁寧に建物に抵当権まで設定したのです。第三者からの借り入れであればこれも当然なのでしょうが、親子間でここまでなさったようです。想像ですが、その当時の税理士の入れ知恵ではないのでしょうか。この借り入れが贈与ではなく、真実返済する事を税務署にも知らしめたかったのでしょう。だからこそ第三者間であればする筈の抵当権の設定までをなさったのだと推測しております。

3.登記情報は税務署に税務署と登記所が大の仲良しである事をご存知でしょうか。売買や贈与で不動産の移転登記がなされると、その情報が登記所から税務署に伝わる事になっているのです。税務署はそれを見て、売った人には申告の必要性を牽制し、買った人には資金の出所を質問します。前述のように資金が親からの借り入れの場合、本当に返済するのか、疑いの目で見ながら。勿論登記の原因が贈与と記載してあれば、贈与税の申告書を予め送付する事までのサービスまでしてくれます。もっとも昨今は税務署も忙しいのでしょう。売却し譲渡税の対象者には申告書の送付があるのに、贈与の場合は必ずしもここまでのサービスは無いようです。

4. 所得税の調査で発覚話は抵当権設定の親子に戻ります。ここまで用意周到な準備で臨んだわけで、当然ながら毎月キチンと親の口座に返済も実施です。しかし、所詮は人間のやる事、緊張感は続かなかったのでしょう。いつしか元金も利息も梨の礫、返済がなくなってしまったのです。もっともそこは親子間のやりとり、親の方も催促もせず、もう返済はいいよ、位の会話があったのかもしれません。

さて、それから何年か経過したある日、と言ってもつい先だっての事、この親御さんに所得税の調査が入りました。今や私共の大切なお客様です。当方も万全の態勢で立会いに臨みました。が、親御さんとしてはすっかり忘れていた例のお金の貸し借りの問題が浮上したのです。

5. 資産家なればこその宿命か?一定以上の資産家の方は、税務署では超大口資産家と言って管理が厳重になっています。通称マル超と呼ばれますが、一般の納税者とは別に一族全員の資料や情報を長期にわたって保管し相続税や所得税の調査時に活用しているのです。前述のお客様もこのマル超であったため、子が家を建てた時の登記の記録がしっかりと残っていたのです。

そして、現在の返済状況を確認され、親御さんの貸付残高があることを把握されたのです。もし抵当権さえ付いていなければ、貸付の事実はいつまでも残らずこんな話にはならなかったのに…

結果、貸付利息計上漏れで3年分の修正申告。貸付金が相続財産を増加させるオマケ付です。

6. 同族法人との金銭の貸し借り話は変わりますが、親子ではなく同族会社との間でも金銭の貸し借りはよくあるもの。ご注意頂きたいのは、個人と法人では税務上の取り扱いが異なる事です。法人が貸主、個人が借主の場合、必ず利息を支払わなければなりません。法人は税務上あくまで利益を追求するための組織。無利息で特定の個人のために利益を放棄するなど許されないのです。しかし、逆に個人が貸主、法人が借主なら必ずしも利息は必要ありません。何億円もの多額の場合は別として、法人が無利息で得をすることについては、特段のお咎めは無いのです。むしろ経費となる利息が無い分、利益が出て課税対象額が増えるので税務署も喜ばしい位です。が、こんなお客様も。ご丁寧に会社として資金繰りに窮しながらも何年にもわたり利息を計上なさっていたのです。結果、会社の未払い利息分が個人としては未収金として相続財産を形成していたのです。借りても貸しても税務上は色々な問題が出てきます。ご利用は計画的に、返済計画は慎重に!

2009年11月30日

-

5209号

税理士として安易には勧められない相続税の納税猶予

事業承継に関連して、相続税の納税猶予の制度が新設されています。とりあえず税金が少なくなるのは結構な事、と言いたいところですが、残念ながらそれ程単純な話ではありません。結論として、税理士としては積極的にはお勧めができません。リスクをご承知で実行されるのなら、敢えて反対はしませんが、制度に改良の余地はまだまだありそうです。

1. 制度の概要まずは制度の概要から。原則として、一定の事項を実際の相続前に、経済産業大臣に確認を受ける事が必要です。これにより、相続した同族会社の株式について特別の計算がなされ、相続税の納税を一部猶予してくれると言うものです。但し、これは猶予であって、一定の条件を満たして初めて税金が免除される事になります。何やら農地を相続した際の納税猶予を彷彿とさせるものがありますが、基本的な考え方は同じです。中小企業対策として、相続税が原因で事業承継がスムーズに行かなくなる様な事態を回避するために、今年から設けられた制度なのです。

2. 猶予される税額は?では、どの位の税額が猶予されるかですが、ケースにもよりますが、意外に少額な事が多いようです。解り難いのですが、敢えて書けば“相続により取得した議決権株式の内、相続開始前から既に保有していた議決権株式を含めて、発行済議決権株式総数の2/3に達するまでの部分の株式”と言う事になります。計算の詳細は省きますが、納税猶予を受けようとする株式の他に、不動産やら現預金が多額にあると、その効果は半減され、がっかりするような金額になる事もあり得るのです。

3. 更にがっかりは、資産管理会社等は対象外さて、本当に生きた会社の株式なら勿論問題はないのですが、読者の中にはいわゆる製造業や小売業ではなく、不動産をお持ちの会社やそれを管理している、言ってみればペーパーカンパニーの方も多いと思われます。残念ながら①『資産保有型会社』や②『資産運用型会社』は対象外になっています。正確な表現ではありませんが、敢えて簡単に言い切れば、①は現預金や自ら使用していない不動産(貸付用等)、有価証券等の財産が全体の財産価額の70%以上の会社。②は上記①の財産の運用収入が総収入金額の75%以上である会社を言います。つまり、会社の財産の大半が貸付用の不動産で、その運用で賄っている会社の株式については、この制度の適用はないことになる訳です。但し、次の総てを満たす場合には、①や②に該当しない事とされています。(ア)常時使用する従業員の数が5人以上である事(イ)常時使用する従業員が勤務している事務所、店舗、工場その他これに類するものを所有し、又は賃借している事(ウ)相続開始の日までに引き続き3年以上にわたり、商品の販売等を行っている事。形式で判断するのではなく、あくまで事業の実態があれば、認定の対象にはなるのですが、どんなに規模が大きくても、単純な賃貸業では適用はありません。

4.更に厳しい条件がつきます!更に厳しいのは、この規定、事業を承継し継続する事が本来の趣旨。従って相続後にも様々な条件が待っています。もし条件を満たせなくなれば、当初経済産業大臣から受けていた認定は取り消され、猶予されていた相続税を納めなければならないのです。で、その条件ですが、相続税の申告期限から5年間、代表者の氏名から始まって、常時使用する従業員の数、株主構成、会社としての該当性等々を経済産業大臣に報告し、その後は3年毎に税務署への報告が義務付けられています。

中でも厳しいのが事業継続条件ですが、次のいずれか一つに該当すれば、認定取り消しとなります。主なものとして、当初5年間に①事業を承継した相続人が代表者を退任②常時使用する従業員数が80%未満になった事③事業を承継した相続人とその同族関係者で有する議決権割合が50%以下となった事。④事業を承継した相続人が猶予を受けた株式の全部又は一部を譲渡した事⑤事業を承継したその会社が解散や倒産した事等々です。

とりわけ注意すべきは②で80%の雇用を維持しなければならず、5人の場合2人辞めた時点でアウトです。また、何かの事情で会社が資産保有型や運用型の会社になっても適用除外。

5. 税理士が何処まで責任をもてるのか?もし相続税の申告にあたり、税理士が気軽にこの制度を勧め、お客様が実行していたらどうなるのでしょう。その後の会社を取り巻く状況の変化に社長が交替する、従業員数をやむなくリストラで減少させる等々認定取り消しの要因が現実化した時を考えて下さい。こんな細かな条件をお客様である事業承継者が知るはずもなく、“先生が教えてくれなかったからだ!”となるのは必至です。

納税猶予が認められなくなれば、その時点で猶予されていた相続税額を一時に支払い、併せてそれまでの利子税相当分も納める事を意味します。税理士として、安易にはお勧めできません。2009年10月30日

-

5208号

税務署の手打ち?

今までこの稿で何度か取り上げた『広大地』評価。この適否をめぐり、税務署の態度が迷走しています。今回は一度は駄目だと言って更正処分までしておきながら、こちらが本気だと知ると、態度を豹変。広大地の適否は良くも悪くも担当者次第のようで…。

1.事案の概要埼玉県の、とある税務署に相続税の申告をした時の事です。お客様は農家の地主さんで、郊外でもあることからお持ちの土地は総て広大なもの。そのどれもが相続税法で言うところの『広大地』に該当しそうなものばかりでした。外野からの情報も色々お持ちなのでしょう。相続人の方も、申告に当たってこちらから広大地のご説明をするまでも無く、先刻ご承知でした。図Aを含み自信のある3件についてだけ、想定される開発図面を添えて広大地として申告を行ったのです。

2. 土地の特徴ここで広大地を適用した土地の特徴を簡単にご説明しておきましょう。3件の内2件は2,000㎡を超え、他の1件も900㎡で周辺はいずれも住宅地です。鑑定士の力も借り、精緻な現地調査を終えて作成したのが図Aの図面なのです。ご覧頂ければお分かりの通り、極めて常識的、合理的で無理なものではありません。全体としてもこれなら綺麗な町並みを保てます。ただ、3件とも2方ないし3方を道路に囲まれていて、税務署に付け込まれる余地はあったのかも知れません。結論から言うと、図Bのような旗竿地にすれば、多少見かけは悪くても、道路を全く入れずに開発ができると言うのが税務署の主張です。このように開発道路が不要な土地は広大地に該当しないのです。

3.当初は1件否認で決着の兆し、が…そんな中、財産規模も大きいため想定どおりに税務調査です。当方も自信満々で臨んだ調査でした。が、広大地を3件も適用したのが気に食わなかったのか、遠慮がちに1件だ けを否認する形で修正申告のお勧めです。1件だけでも修正させて実績を作りたかったのでしょう。勿論ガンとしてはねつけました。そうこうしている内に担当者が転勤です。運悪く新任者は端から聞く耳持たず、1件どころか3件総て否認の態度です。理由を聞いても根拠は不明、図Bの区画割で対応できる、の一点張り。修正しなければ更正するだけと高飛車な態度です。取り付く島がないとはこのことでした。

4.異議申立ては?セレモニー〝?売られた喧嘩は買うのが江戸っ子、すぐさま〝異議申立て?です。が、これは更正処分をした税務署に対してするもの、担当官が変わりはするものの、所詮同じ穴のムジナです。結論が変わる事などほとんどなく一種のセレモニー、全く期待もしていませんでした。本当の戦いは、次の段階である『国税不服審判所』での審査請求だと腹をくくっていたのです。ところが何と初めから話し合いの様相、当方に擦り寄ってくるではありませんか。実は異議申立ての段階で、仮に広大地が適用できない場合でも、減価要因となる面大地としての鑑定書を添付し評価が下がる事を指摘しておいたのです。

5.メンツに拘る税務署の手口ないと判断したのではないでしょうか。更正処分は税務署長の名で行うものの、真に納得しないまま、現場責任者の勢いに押され判を押す事もあるもの。しかし、万一審判所で負けでもしたら、それこそ沽券にかかわります。そこで、増差が1/3に減額するものの、当初の申告と更正処分の額の間の鑑定価格で手打ちをしませんか、と言うお申し出です。矢尽き刀折れるまで戦う覚悟ではありましたが、お客様のご意向で戦いはここまで。但し、最後までメンツに拘るのが税務署です推測の域をでませんが、税務署もこんな根拠のない強引な更正では、不服審判所では勝て。当方の主張を一部認める形ではなく、一旦異議申立書を取り下げさせ、税務署の自主的判断で新たな更正という体裁。税金が戻れば、ま、良しとするか!

2009年9月30日

-

5207号

申告も、納税までもしていても…

税務署に適正な申告をし、納税も済ませていた事案がありました。本来はこれ以上、何のお咎めもないはずなのですが、税務署の論理は通常人にはとても理解が出来ません。こんな状況下で更なる納税を強いられたお客様のお話です。

1.源泉徴収制度の概要源泉徴収制度は読者の皆さんも良くご存知の事と思います。サラリーマンの場合なら、給料から天引きされる例の徴税方法のことです。実は源泉徴収の制度は給料の天引きだけではないのです。 個人事業の形態の税理士や弁護士に報酬を支払う際にも一定額を源泉として徴収し、税務署に納めなければならないのです。仮に源泉の税率が10%だとしましょう。本来の報酬が10万円だとしたら、その内1万円を源泉徴収し、差し引きの9万円だけを支払うことになるのです。勿論1万円は支払う人が税務署に源泉税として納めるのがこの制度なのです。お給料については会社がそれをやってくれているのです。

2.海外在住時に国内の土地を売却したら…仕事や勉学で海外に1年以上在住するケースも昨今では珍しくありません。税務上それらの人を『非居住者』と言い、通常とは別の扱いをすることになっています。いわば、税務上の外国人扱いなのです。非居住者の場合でも、日本の国内で得られた所得については我が国の税務署への納税が必要です。更に海外在住中に日本国内の土地を売却した場合、損得に関係なく売買価額の10%の源泉徴収が売却時点で必要なのです。もっとも買主がご自身の居住用等のために購入する1億円以下の場合、その必要はないのですが…。つまり、非居住者になってしまうと、上記1の税理士・弁護士等のように、土地の売却時点では代金の満額は手に出来ず、確定申告をして税額を精算する事が義務付けられてしまうのです。

3.非居住者の申告のご依頼を頂いてさて、昨年のことになりますが、母子で共有の土地を売却され、その申告のご依頼を頂いたときのこと。ご子息がお仕事の関係で海外赴任され、正しく上記の非居住者だったのです。つまり母の分は別として、ご子息分は源泉の対象となる売買だったにも関わらず、通常の代金決済をしておられた事案でした。既に契約も代金の決済もお済で、申告手続きだけをご依頼頂いたのです。税金を納める母子の側からすれば、源泉徴収がなされていなくても、相応の譲渡税を払えば済むだけの話。 当方としても何らの躊躇もありませんでした。

適正な申告をした上で納税も済ませたのです。法律に違反したことと言えば、買主である会社が非居住者であることを知りながら、源泉税の徴収を失念したことでしょうか。くどいようですが、源泉はなされなかったものの、結果的には適正な税額が納税までなされ、問題はないものと思っていました。

4.源泉徴収の本来的な意味ここでちょっと、源泉徴収の意味を考えてみましょう。結論から言えば、予定通りの納税がなされればこんな制度は不要です。しかし、世の中は正直者ばかりではありません。となれば、給与が支払われた時点、非居住者が土地を売却した時点で最低限の税収は確保しておいた方が無難と言うものです。勿論源泉税額は確定した税額ではありません。事後の調整が必要ではありますが、とにもかくにも最低限の税収が確保できる利点はあります。また、国庫に税金が納入される時期としても、確定申告を待たず、年の途中で入る訳でその意味でも国側にとって優れた制度ではあります。

5.買主の法人の税務調査前述の母子の申告が終わって1年以上経過したある日、買主の法人から当社へ連絡が入りました。 その法人に対し税務調査があったようなのです。そして調査の課程で源泉徴収がなされていないことが発覚、税法に抵触し源泉徴収義務違反との指摘を受けているとの事なのです。従って、今からその法人として、本来の源泉税を税務署に納める事を要請されているそうです。

そして非居住者であるご子息には、源泉された旨の書類を添付した上で申告のやり直しをし、還付された税金をこの法人へ戻して欲しいと言うのです。ただ、この法人の資金繰りの悪化から、とりあえず源泉税額を立て替えて欲しいと言うのがご依頼の趣旨でした。

6.信じられない税務署の実績主義何で税務署はこんなことを要請するのでしょう。事は全て適正に完了し、納税まで確認されているのに、です。その心は税務署の実績主義だけです。

つまり、この法人に対し、源泉徴収義務違反として源泉税の不納付加算税及び延滞税の課税ができ、それがこの調査官の調査の実績となるからなのです。こうなると源泉徴収の意味も、本来の申告納税制度への信頼も何もありません。

税理論としては税務署のおっしゃる通りですが、こんな事を続けていたら税務署への信頼感の喪失を助長させるだけにならないのでしょうか。2009年8月31日

-

5206号

消費税の還付は調査を呼び込むが…

建物を建てたり、機械設備を導入した場合、それに伴って高額な消費税を支出することになります。しかし、申告の仕方によっては、その消費税が還付されることもよくあること。税金が戻って来るのは嬉しいのですが、その前には確認の税務調査が待っています。調査とは言っても、適正な処理をしていれば恐れる必要はありません。むしろこんな具合に還付額が増えることだって…

1.税務署の懐事情か、近頃は少額でも調査が税務署は税金を取るばかりが仕事ではありません。事前に納めた税額が本来の税額より多ければ、当然の事として差額は還付されます。しかし、還付となるとどうも必要以上に税務署の神経を刺激するのでしょうか。いくら詳細な説明資料や証拠書類を消費税の申告書に添付しても、近頃は数十万円を越えると確認のための調査になっているようです。消費税の確認だけなら問題は無いのですが、そこは税務署。実際には通常の法人税や所得税の調査に発展し、余計な部分も確認の対象となってしまうことは覚悟しなければなりません。

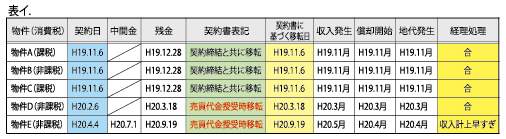

2.消費税が適正でも他の間違いを探すのが仕事消費税の還付をめぐり、ある法人の調査があった時の事です。個人の賃貸建物5物件を表イのとおり、自分の法人へ売却し建物を法人所有にしたのです。その際の法人として還付される税額が900万円を超えることから調査に選定されたようです。消費税自体には何も問題は無かったのですが、これでは彼らも仕事になりません。次は法人税の確認で、何とか誤りを探すべく必死の作業。

その結果、物件Eについて次の指摘がなされました。収入の計上が5月からなのに減価償却の開始が4月なのは不都合。1ケ月分の償却費を訂正しろとの仰せです。もう開いた口がふさがりません。減価償却は賃貸業務を実際に開始できる状態になってからできるもの。空き家になっていても、賃貸できる状況で実際に募集もしていれば、当然に償却はできるのです。

3.売買時期の問題点不動産の実務を知らず、税法についての正しい知識も欠如している調査官でした。単なる“増差主義”(調査で当初申告の間違いを発見し、税収を増加させることが税務職員の実績となること)のために1ケ月分の是正を迫る姿は痛々しいほど。こんな不毛な議論は避けたいというのが当方の品格、と言うか大人としての対応です。それならもう一度原点に立ち戻る意味で、問題の物件Eの売買時期を再考したのです。売買契約書上では『売買代金の授受を行った日』となっているにも関わらず、収入の計上はそれより早い5月、そして前述の償却の開始は4月です。

何故このような処理をしたかというと、4月に頭金も充当し、入居者へは通知済み。当時借入れ利率の関係で、融資の実行を先延ばしにした方が有利だとの銀行の助言もあったのです。しかし、当方にもミスがあったことは否めません。

4.課税売り上げ割合のマジック上記のような状況を踏まえて、総てを契約書記載のとおり所有権移転、賃貸人の地位の変更月を売買代金授受の9月で再計算を行ってみました。すると、法人としては収入も減る代わりにほぼ同額の経費が減少し、差し引き数万円の差額しか生じませんでした。更に、これが決定的なことなのですが、消費税の還付金額が増えてしまうのです。そのからくりは次のとおりです。

細かな仕組みは一般の方には退屈な話なので、ここで詳細は申し上げません。ただご理解頂きたいのは、消費税には同じ家賃であっても、店舗や事務所等のように課税の対象となるものと、住宅用のように非課税のものとがあることです。そして、両者が混在している場合は、課税の対象となるものの割合を算出。その割合が多ければ多いほど、還付金の金額も増えるという仕組みなのです。そこで、問題の物件Eですが、これは全室居住用のため消費税は非課税。9月にすると課税割合が増加し、何と還付金が200万円も増えるのです。

5.税務署の不思議な対応これに気づいてからは、当方も方針を大転換。税務上適正な9月に訂正するから還付金を増額してくれるように要請したのです。税務署とは面白い所で、こうなると減価償却を含め当初のままで結構ですとの主張。いやいや、間違ったのはこちらです、適正な処理に直しますので還付を!以来、攻守ところを変えた戦いが半年も続いています。

2009年7月31日

-

5205号

夫婦や親子でも、やっぱり共有は避けた方が…

一般的に相続財産を分割する際、共有は避けた方がいいと言われています。特に兄弟間の共有は、将来意見の対立も予想され、禍根を残すことにもなるからです。親子や夫婦の共有はそれに較べれば、対立は少ないかも知れません。そのため兄弟間の共有より安易に考えがちです。が、とんだ落とし穴が待ち受けていることも。

1.夫婦で財産を共有の事例女性ばかり4姉妹のお父様の相続です。通常は父親である一家のご主人に財産があることが多いのですが、このケースはご主人が養子という立場。財産の大半は土地なのですが、総ては奥様との共有でした。この状態、つまり相続人は奥様と4姉妹の構成でご主人が亡くなられたのです。多額の相続税を前に、相続人に残された道は駐車場用地の売却処分だけでした。と言うより、納税資金確保のため更地の駐車場にしておいたのが実状です。

2.相続財産を売却すると…相続財産を売却すると、売却の時点で今度は譲渡税が待っています。相続税と譲渡税で二重課税のような感じもしますが、そうではありません。相続したことと、それを売却することは、税務上別々の事柄なのです。それはともかく、相続財産を相続税の申告期限から3年以内に売却すると、相続税の一部が譲渡税の経費になるような取り扱いがあります。その結果、譲渡税の負担が軽減することになるのです。ここで計算の詳細には触れませんが、目安として売却価格が売却した相続人の負担する相続税額の内、土地に相応する額以下なら、譲渡税は課税されないと考えていいでしょう。これを相続税の取得費加算の特例と言います。

3.奥様の持ち分は適用外!さて、この特例、あくまでも対象となるのは相続財産です。駐車場の土地もご夫婦の共有。つまりご主人の持ち分は確かに相続財産ですが、奥様持ち分については、売却してもこの特例の対象とはなりません。売却した土地の半分は、何の特例もなく単純に譲渡税が課税されてしまうのです。

4.売却の前に工夫が出来ないか?そこで、はたと考えます。『共有物の分割』をし、その後『交換』と言う手は使えないのだろうか。つまり、売却の前に駐車場の共有状態を解除してご主人分と奥様分を分筆し、完全に二つの土地に分けてしまうのです。更に駐車場以外の土地(甲土地とする)もご夫婦の共有になっているため、こちらについてもご主人分と奥様持ち分を分割。ここまでの作業をして、もし価格が見合うなら、駐車場の奥様持ち分と甲土地のご主人分を交換すれば、駐車場は完全にご主人分だけのものになります。その上でご主人分の土地だけを処分すれば、総てが相続財産。晴れて取得費加算の特例が使える事になるわけです。

しかし、この時点では既にご主人は他界しており、分筆作業に関わることは出来ません。亡くなった方と協力して共有物を分割し交換することなどできないのです。つまり、とにかくいったんはご主人分を相続人が相続をし、その上で奥様分と相続人分を分筆し、分割しなければなりません。

ただ、それでは駐車場の内、交換した部分については取得費加算の特例の適用は受けられません。その形態になってしまうと、もはや相続財産ではないからです。

5.配偶者が適用する場合には要注意!ここで、この特例を適用するに当たって、注意すべき事があります。それは、譲渡税が軽減されるためには相続税の納税があることが前提、ということです。特例の趣旨には、相続税を負担しているのだから、売却時には少しでもその負担を軽減しようと言う狙いがあるからです。従って相続税の負担をしていない場合には、譲渡税の特例の適用がないと言うことなのです。具体的には、配偶者の場合、この事例では法定相続分である財産の1/2までは相続税の負担はありません。そのため、仮に配偶者にも特例を適用させるためには、奥様も1/2以上の財産を相続し、相続税の税負担を負う必要があるのです。

6.物納なら可能性も…ここでもう一捻りしてみましょう。売却ではなく、物納という手段はどうでしょうか。物納が出来る財産は、原則としては勿論相続財産です。しかし、相続財産の他に『転得財産』でもいいことになっています。転得財産とはあまり馴染みのない言葉ですが、要は相続財産その物ではなく、相続財産が転じて形を変えたもの、と理解すればよいでしょう。そうだとすれば、前述の甲土地と駐車場の交換の後、駐車場を4姉妹の物にすればよいのです。この交換によって駐車場は相続財産と、相続財産からの転得財産と言うことなり、物納が出来る財産となり得るからです。

いずれにせよ、共有状態は後々面倒な手続きが必要です。相続財産の分割に際しては、相続の時点ではっきりと各人の取り分を決めておくべきなのです。共有はあくまで問題解決の先送りに過ぎないと認識しておく必要がありそうです。2009年6月30日

-

5204号

知っているとちょっと得する申告の知識

本年分の確定申告作業も終了しました。申告に当たり、税理士にとっては当たり前でも、一般の方々があまりご存じない事をトピックス的にまとめてみました。来年以降の申告に生かし、ちょっと得が出来そうな項目もあるかも知れません。ご参考になれば幸いです。

1.賃貸収入の期間と経費に出来る期間は同じか?家賃収入がある場合を考えてみましょう。常識的に考えれば、収入に対応する支出だけが必要経費になるはずです。だとすれば、収入のある期間と経費に出来る期間は一致しなければなりません。

しかし、例えば平成19年に今までの自宅を賃貸に転用し、自宅は別の場所に設けたとしましょう。賃貸するために500万円の経費を掛けました。直ぐに賃貸活動を開始したものの、なかなか借家人が決まりません。そうこうする内に年が明け、確定申告時期になってしまいました。経費倒れで収入もないので申告をせず、20年になってやっと借家人が決まったとします。前述の500万円は20年分の経費に出来るのでしょうか。

結論を先に言えば、19年分の収入を0で計上し、この経費も入れたところで赤字の申告をするべきなのです。収入は0ではありますが、それは結果論で、賃貸事業は19年に開始しているからなのです。現金での収入がなくても、募集活動を開始し、実際に賃貸できる状況であれば、19年から申告開始です。もし他の所得がなければ、初年度の赤字を青色申告でない場合は繰り越しができず、その損失は切捨てになってしまいます。青色の申請は絶対に絶対に必須です。

2.減価償却の考え方上記の1に関連して、税務職員でも時々変なことを言う人がいるものです。先般も法人税の調査で、収入の計上月数が減価償却をして費用化している月数より少ないのはおかしいとの指摘。そこで、筆者はトクトクと“フリーレント”の説明を致しました。フリーレントとは、テナントを誘致するため、例えば本来4月入居にも拘わらず、家賃の徴収は6月からとし、2ケ月分は家賃をサービスするものです。特に買い手市場の場合には、広く世間に知れ渡った方法で、募集活動どころか実際の賃貸までが行われているのです。こんなケースでは収入と経費の月数が一致するはずもなく、不一致が逆に当然なのです。税務調査ではとんでもない勉強不足の調査官もいるのです。そんな税務職員に負けないことも税理士の重要な仕事です。

3.こんな場合は扶養親族!話は一転して扶養控除に移ります。税務上扶養親族に該当すると、一般的な場合でお一人当たり38万円。障害をお持ちであれば最高98万円までもの控除が受けられます。非常に有利な制度ですが、条件は所得金額が38万円以下という金額の制限のみ。いい年のオジサンでもオバサンでも適用があるのです。しかも、年度毎の判断です。先般もこんな事がありました。70才を超えたお母様、いつもの年は相応の家賃収入がお有りのため、扶養にはなっていませんでした。が、20年分は古い建物の取り壊しで除却損が生じ、関連費用も多額になったのです。結果、不動産所得は赤字で年金を考慮しても所得金額は38万円以下。この年だけは同居の息子さんの扶養親族として58万円の控除が受けられたのです。年分毎の判定なので、うっかりすると税理士でも忘れがちな項目。毎年の注意が必要です。

4.医療費控除は誰から引くかで税額は変わる次はご存じ医療費控除の話題です。ご夫婦共に所得があり、例えばご主人が1,000万円、奥様が600万円だったとしましょう。この状況で奥様に300万円の医療費の支出があったとします。医療費控除はどの様に適用すればよいのでしょう。

税額を最少にするという意味での正解は、先ずは、ご主人から210万円、奥様から90万円を適用する方法です。医療費控除は本人又は生計を一にする配偶者等の親族の医療費の支払いについての控除です。夫婦双方に所得がある場合、どちらからいくら控除しても特段のルールはありません。先ずは所得の多い方から適用し、200万円の限度額まで使い切ったら、残額を他から控除すればよいのです。この所得では医療費控除には10万円の足切りがあるため、ご主人に210万円で限度額まで適用するのがベストなのです。

5.小規模企業共済等掛け金簡単に言えば、毎月の貯金額が所得金額から控除できる結構な制度です。国の制度なので倒産はまずなし、死亡時にも退職時にも受給できますが、退職金課税も選べるため、税務上も極めて有利な扱いになっています。これに加入できる出来る方は自営業者か法人の役員。不動産所得については、事業的規模と言ってある程度大規模の方だけですが、小規模でも法人にすれば加入が出来ます。

筆者も勿論加入していますが、月額で最高7万円が限度、年額84万円のため税率が50%の方は42万円の節税が可能。未加入の方はお早目に!2009年5月29日

-

5203号

先妻の子が考える相続時精算課税

『相続時精算課税制度』は既にご存じの方も多いのではないでしょうか。2,500万円までなら贈与税の課税がなく、それを超えても一律20%の税率で済む贈与税の制度です。必ずしも相続税の節税目的には合致しませんが、生前に相続問題を解決する手法の一つではあります。実は、実務では当初想定していなかった、こんな使い方が非常に多いのです。

1.もう一度制度の概要を復習非課税枠と税率は上述の通りですが、この制度には注意すべき点が一つあります。それは贈与したと言っても、将来の相続時にもう一度相続財産として持ち戻し計算を行い、相続税として納付した贈与税の精算をする点です。その時の計算は、贈与時の価格で行います。従って贈与時よりも相続時に評価額が上がっていれば得をしますが、下がってしまえば損をすると言うリスクを覚悟しなければなりません。

相続税の負担のない方はこの贈与だけで課税関係は終了です。しかし、相続税が掛かる方は贈与自体が完結しても、贈与税の精算はあくまで実際の相続時。贈与税の計算は仮計算で、いわば相続税の前払い的な性格のものなのです。

2.想定していた使われ方当事務所で当初想定をし、お勧めしていたのは例えばこんな使い方でした。ご夫婦に長男、長女の二人のお子さんがいるケースです。財産は同居の長男との二世帯住宅の不動産と若干の預金とします。長女は嫁いで住宅ローンと教育費に四苦八苦の状態をお考え下さい。ここで長女に対してこの制度を使い、生前にゲンナマを贈与するのです。本当に現金が必要な時期に贈与を受ける訳で長女には値千金。が、価値として大きい二世帯住宅の土地建物は将来長男に、と考え長女にもその旨を伝えます。相続のゴタゴタを回避のため遺言書も用意しておきます。そこまでしても、遺留分について争いになることもあるので、長女には遺留分の放棄もさせます。つまり、相続時精算課税制度、遺言、遺留分放棄、この3点セットで生前に相続問題は総て解決です、と言うのが当初考えていたこの制度の典型的な活用方法だったのです。

3.税理士の立場でできること上記の考え方に沿った形で実際に沢山のお手伝いをしてきました。また、贈与時の価格が実際の相続時の価格となる点に注目し、不動産の値下がりの時点で、贈与をなさる方もおられました。その時が相場的に底値だとの判断なのでしょう。

ただ、私共の立場では不動産の値動きを予想することも、何より人の死亡時点、つまり相続がいつ起こるのかを予言することも勿論できません。

従って、相続税のいわゆる節税の目的でお勧めすることは税理士としては出来ないのです。結果的に節税になることはあっても、その保証は出来るはずもありません。

4.実際の相談事例では父上の再婚が多数現実には、この適用事例は父上が再婚をしておられるケースで多いのです。例えば先妻との間にお子さんがいて、先妻と離婚ないしは死別で再婚をなさった場合。後妻さんの立場では、入籍さえしていれば法定相続分はご主人が亡くなった場合、全財産の1/2。中には後妻さんとの間にもお子さんが出来ることもあるでしょう。また、連れ子と養子縁組をすることだってあるかも知れません。年齢にもよりますが、先妻のお子さんも成人していれば、後妻さんと一緒に生活をしていることは少ないでしょう。実際の相続を考えると、先妻の子の立場は何とも微妙なものがあります。できれば事前に自分の取り分は確保、確定しておき、分割協議で争うことだけは避けたいのが人情です。そんな時に精算課税制度の活用をお勧めしています。こういう場合、先妻のお子さんからの相談事例が大半です。遺言を作成して貰うのがベストですが、彼らの立場で父親にそこまでを依頼し、話すことは、ほとんどの場合不可能なのです。

5.相続税は100人に4人でも…御案内の通り、本年からの相続税の大改正は見送りになりました。改正されれば相続税の納税義務を負う方が激増することが予想されていました。 従って、改正の見送りにより、当面は相続税の課税対象人員は100人の死亡で4人という状況に大きな変化はないでしょう。しかし、相続税の申告義務はなくても、相続そのものはどなたも例外なく遭遇する事象なのです。実は、何を隠そう筆者も先妻の子として父の相続時には後妻さんやその子供達と分割協議をした経験があります。極めてスムーズに事は運びましたが、決して楽しいものではありません。会わずに済めば、それに越したことはないのです。本来、こんなケースで被相続人としてなすべきは、間違いなく遺言の作成です。しかし、そうは言っても遺言は作成しない方の方が多数派です。ならば、せめて相続時精算課税制度で争いの芽を摘み、極力相続人同士が会わずに済む工夫をしておく事が、税金面は別として、男として準備すべき事だと筆者は信じています。

2009年4月30日