お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5190号

新聞等の報道だけでは不十分

1.本当に今年の税制改正は小幅か?

年末の恒例行事である与党の税制改正大綱が昨年も公表されました。新聞等の報道では、株式の売却益課税や配当に対する軽減税率等いわゆる金融・証券税制だけが大きく取り上げられています。小幅な税制改正とのスタンスです。しかし、本当に新聞等の報道を鵜呑みにしていいのでしょうか?実は大綱を注意深く見てみると、平成21年度から相続税が大幅に変更になる旨がはっきり謳われています。本来、世間的には大騒ぎをしていいはずの問題なのです。相続税の大改正に焦点を絞って考えてみましょう。

2. 事の発端は事業承継税制事の発端は事業承継、具体的には取引相場のない、いわゆる中小企業の株式の評価についての問題でした。その株式の相続税評価額が高額となり、かねてから相続し事業を承継すること自体が困難な状況になることが指摘されていました。上場会社の株式と異なり流通市場もなく、また、支配権維持のためにも手放せないのが実状です。処分はできず、相続すれば税負担ばかりがのしかかって来るのです。そこで今回の税制改正で浮上してきたのが、『取引相場のない株式等に係る相続税の納税猶予制度』です。一定の条件の下、その株式の相続税の8割相当額(但し、発行済み株式の2/3までの部分)を猶予するというものです。対象となる会社は、資産管理会社ではない事、経済産業大臣の確認を取る事等の条件付きになりそうです。いずれにせよ、要件を満たせば結果的に免除になり、朗報ではありますが、途中で満たさなくなった場合には、その時点で猶予税額の全部又は一部は打切られ、税負担が生じます。

3.現行の法定相続分遺産取得課税方式話は変わりますが、現行の相続税の算出方法は、一般的には『法定相続分遺産取得課税方式』と呼ばれています。この方法は、まず全財産を法定相続人が法定相続分通りに相続したと仮定して、それぞれの相続人に税率を乗じ、その合計額である相続税の総額を算出します。そして、この総額を実際の相続割合に応じて按分するというものです。

具体例で考えてみましょう。ご夫婦にお子さんが二人のケースです。ご主人の相続に際し、課税される財産の評価額合計が2億円としましょう。先ずはこの金額から基礎控除である8,000万円(5,000万円+1,000万円×3人)を控除します。

残額1億2,000万円が課税資産総額です。これを相続人である3人が法定相続分に応じて、それぞれ妻6,000万円、子供が各3,000万円を相続したとして、それぞれに適用税率を乗じます。妻 6,000万円×30%-700万円=1,100万円

子一人 3,000万円×15%-50万円=400万円3名合計で1,900万円が相続税の総額と言われるものになります。次に3人の実際の税負担ですが、妻、子1、子2が前述の2億円を5:3:2の割合で取得したとすれば、税金もこの割合で按分して、

妻 1,900万円×5/10=950万円

子1 1,900万円×3/10=570万円

子2 1,900万円×2/10=380万円となります。但し、妻については配偶者の軽減措置があるため、実際には納税の負担は生じません。

4.遺産取得課税方式への変更さて、この方式では、前述の株式を相続した相続人の税負担が減少することはその趣旨に合致しています。が、株式取得者以外の相続人の相続税までもが反射的に減少し、事業承継税制を必要以上に拡充することになってしまいます。それを回避するために、今後は課税方式を『遺産取得課税方式』に改め、相続人ごとの個別計算を行うと言うのです。つまり、前述のような相続税の総額を算出することなく、財産の取得者毎に税率を乗じて納税額を算出する方法です。想像の域を出ませんが、各人別に基礎控除的なものは想定されるものの、少なくとも従来の5,000万円に相続人一人当たり1,000万円の基礎控除という考え方はなくなるでしょう。前述の事業承継税制のために、相続税全体が大きく変わる事になってしまうのです。

5.相続税の総合的見直しを明言!従来から相続税の見直しについては議論がなされていました。現在は相続税の申告が必要な方の数は、亡くなった方100人に対し僅か4人だけとなっています。課税の裾野を広げることは長年の懸案なのです。今回は前述の株式の減額とセットで、『相続税の総合的見直しを検討する』と、大綱の中で明言されているのです。これにより、今まで課税対象から外れていた方が、相続税を課税される事になるのは間違いありません。これ程重大なことが、一般の新聞紙上では全く触れられていないのです。平成21年度からとは言うものの、資産家ならずとも相続税が課税されることに!

衆参両院でのねじれ状態でどの様な改正がなされるのか、今後、その動向が大いに注目されます。2008年3月31日

-

阿藤 芳明

税務署には噛んで含めて!

前号では土地評価に関するとんでもない判決をご紹介しました。裁判官や税務職員が不動産の実務を全くご存じない事が、この判決だけからもはっきり見て取れます。それでも納税する側としては、その方々を相手に実態を理解して貰う努力が要求されます。今後土地の評価については、一体どの様な態度で当局と対峙していけばよいのか、その可能性を探ってみました。

1. 前号での紹介事例の問題点前号をご覧頂いていない方のために、親切をモットーとする筆者はまず簡単な復習から始めます。895㎡もある土地を評価する際、例の『広大地』の規定を適用して評価の減額をしようとした事案です。広大地の適用については、開発行為が前提となります。が、裁判所は区画割を工夫すれば、開発行為が不要になるため広大地には該当しない、と言う判断をしたのです。しかし、その工夫とやらは、何と間口22mもある土地を旗竿状の5区画の敷地に分割しようとするものなのです。こんな区画割をしたら、土地は使い勝手が悪く常識的には誰が見ても奇異な感じを抱く形状で、屁理屈もここに極まれり、と言う代物。それでも東京高等裁判所と言う偉~い方々のご判断なのです。

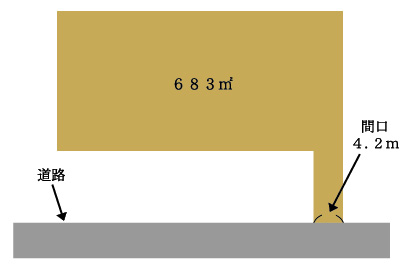

2. この事案も旗竿敷地での分割か?さて、相続事案で下図のような土地の評価を考えてみましょう。面積は683㎡で上記東京高裁の判決を踏まえて考えれば、またぞろ間口2.1mの2つの旗竿敷地に分割して考えろ、と言われそうです。宅地として建物を建築する場合、法律では最低2mは道路に接している必要があるため、これがギリギリの区画割でしょう。しかし、こんな分割をしたら、今度こそ本当に土地は使い物になりません。一区画が300㎡以上も有りながら、間口は僅か2.1mなのですから。だからこそ、開発許可を取って利用し易い区画にしたいところです。

しかし、ここに重大な問題が潜んでいたのです。この土地が所在する地域では、面積が500㎡以上で開発許可が必要となります。その場合、土地に接する間口部分は最低でも4.5mが要求されるのです。つまり、この土地では開発をしようにも、30㎝程間口が不足でそれもできません。結局は何の区画割もできず、そのままの形で利用せざるを得ないのです。周囲は30~40坪程度の小規模な戸建て住宅が密集する住宅街。683㎡の土地を単独で利用するのは常識的には考えにくい広さです。

3.結局は鑑定評価!上記のような土地の場合、売却しようとしても非常に売りづらく、高値は期待できません。広大地は適用できず、相続税の評価だけは高額に。

こんな閉塞的な状況では残された道はただ一つ。それは不動産鑑定士による鑑定評価による申告です。実際、路線価による算定では1億8,000万円が鑑定評価では8,700万円までの減額が可能に。

しかし、俄に喜んではいけません。これだけの階差があれば、税務署だってまずは疑ってかかるからです。そして、鑑定価格で申告をする場合、忘れてはならない鉄則というか彼らの掟を理解しておく必要があるのです。

4.鑑定業界の常識は税務署の非常識!それは鑑定業界にとっての常識と税務署の常識が全く異なると言うこと。鑑定業界というか不動産業界では、土地の価格は業者が最終的に顧客にいくらで売れるかが仕入れ値段を決めると言うことです。例えばマンション用地なら、この土地を仕入れた場合、建ぺい・容積率からどれ位の規模の建物が建てられるかを計算します。地域に合った1戸当たりの面積や価格から売却価格の総額を算出し、各種の原価や適正利潤を控除して仕入れ価格を逆に求めていくのです。こんな不動産実務では当たり前のことが税務署には分からない。また、利回り等を元にした収益還元価格だけから評価額を算定した鑑定は、検討に値せず、直ぐに却下となってしまうのです。

5.税務署とは喧嘩をせず、噛んで含めて!つまり、鑑定評価で申告する場合、常識的な鑑定書は要注意。いくら鑑定理論的に適正でも、それだけでは税務署には通じないことを知っておく必要があるのです。ならばどうするか?鑑定書に税務署が指摘し、疑問に思うであろう事を想定して事前に問題の芽を摘んでおくことなのです。

実務的には鑑定士さんとは事前に相当入念な打ち合わせをし、共同作業で鑑定書を作成する必要があるのです。喧嘩になれば税務署は屁理屈で応戦し、最後は更正処分です。税理士としては喧嘩を選ばす、噛んで含めて説明していくしか方法はありません。もう一度言います。裁判官も税務職員も不動産の実務を知らないと言う事を!2008年3月1日

-

5188号

やっぱり心配な『広大地』の取り扱い

既に何回か取り上げた『広大地』が今回のテーマです。新通達の公表後、現場の税務署でも取り扱いには苦慮しているようです。が、ひとたび争いになれば話は別。理屈にならない屁理屈をこね、お客様や税理士を困惑させています。当局のなりふり構わぬ姿勢の一端を御紹介させて頂きます。

1. 復習を兼ねて『広大地』とは相続や贈与で土地を評価する場合、原則的には路線価に面積を乗じて算出します。しかし、一定面積以上の場合、大幅な減額が必要なこともあり得ます。例えば戸建て分譲を考えてみましょう。開発行為と言って、土地の区画、形質の変更をする場合には、自治体の許可が必要です。道路や緑地を設け、公共公益的な施設が要求されます。となれば、仮に1,000坪の土地があっても、1,000坪総てが分譲の対象にはなりません。2~3割は潰れ地が生じ、有効な宅地となる部分は減少してしまいます。そこで、税務上も相応の減額をしようとするのが広大地の評価なのです。

2. 『広大地』の評価方法の変更かつては開発図面を添付し、上記の潰れ地の割合を計算して評価対象の面積を減額していました。しかし、この方法では区画割の考え方も色々で、税務署との意見調整も煩雑でした。そこで平成16年6月に通達を改正し、正面路線価に次のような補正率を乗じて算出した価額に面積を乗じて計算すると言う割り切りを図ったのです。

広大地補正率

=0.6-0.05×広大地の地積/1,000㎡

原則的には5,000㎡までの土地に適用されますが、減額幅が非常に大きく、一見すると大変な朗報でした。しかし、そもそも広大地に該当するか否かがポイントで、申告後、該当なしと言うことになったらその影響は甚大です。

3. 通達だけでは足りずに『情報』を公開さて、問題の通達ですが、これだけから広大地に該当するか否かを判断するのは不可能と思っていたら、その後に『情報』と言う形で二度にわたりその補足版が公表されました。しかし、これが抽象的なのです。考え方自体は分かるのですが、具体的な数値とか判断材料に乏しく、とても税理士としてお客様に自信を持って説明ができないのです。まして、この通達改正後に裁判や裁決(裁判の前段階で当局と争う審判所の判断)で明らかになった当局の姿勢は、ますますその適用を躊躇させるものばかり。その事例を御紹介すると…

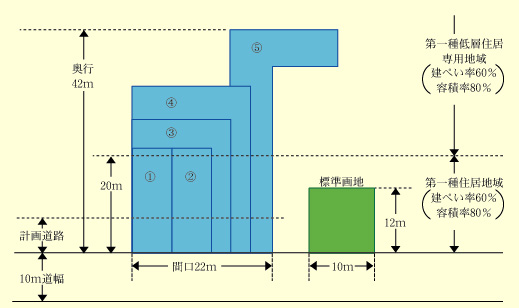

4.開発行為は本当に不要か?まずは平成18年3月28日の東京高裁判決から。相続で広大地に該当するかどうかが争点だったのですが、相続自体は平成13年。つまり通達改正の前なのですが、改正後の通達を踏まえての当局の広大地に対する考え方を知ることができるのです。面積が895㎡の土地について、納税者側は開発行為が必要だから広大地の適用有りと主張した事案です。これに対し当局は、下図のような5つに区分すれば道路もいらず、開発行為は不要だから広大地にならないと言うのです。こんな不自然な区画割を、一体どんな業者がするというのでしょう?これを支持する裁判官も裁判官です。

5.容積率の考え方前述の『情報』の中で、いわゆるマンション適地は広大地に該当しないと明言しています。そしてその具体的な指針として、容積率が300%以上の場所は基本的にはマンション適地だとも。ただ、『戸建住宅とマンションが混在している地域(主に容積率200%の地域)にあっては、その土地の最有効使用を判断することが困難な場合もあると考えられる。このような場合には、周囲の状況や専門家の意見等から判断して、明らかにマンション用地に適していると認められる土地を除き、戸建住宅用地として広大地の評価を適用するとして差し支えない。』ここまで言い切っているにも拘わらず、容積率100%でも周囲にマンションがあることを理由に、納税者側の請求を棄却した裁決事例があるのです。相続自体はこれも通達改正前ではありますが、東京国税不服審判所の平成17年12月15日の裁決がそれです。しかもご丁寧に『改正通達後でも』とまで言及しているのです。一体、何を頼りに判断すればよいのか、実務では今後の益々の混乱が予想されます。

2008年1月31日

-

5187号

等価交換の損得勘定

ひと頃影を潜めていた“等価交換方式”によるマンションの建設が、この頃またちょっと気になる存在になってきました。土地の価格と密接に関係するのがこの手法の特徴です。税務上も非常に有利な反面、思わぬ落とし穴も。実行の前にはご自身の状況を分析して、十分な検討が必要です。

1.等価交換とは土地はあるが借入れをしてまで賃貸物件を建設するのはどうも…と言うとき役に立つのがこの等価交換方式です。ディベロッパーが建築代金を立て替えて建物を建築し、地主さんの建物取り分に相当する代金を土地で充当する方法です。つまり、土地の一部をディベロッパーに売却し、その代金で建物を建築する共同事業と言う訳です。言ってみれば、土地と建物の交換です。しかし、仮に現金の授受が全く行われない場合でも、税務上は原則として土地の売却となり、譲渡税の課税対象となってしまいます。

但し、後述のように一定の条件を満たせば、土地を売却した際の譲渡税の課税はありません。適用できる期限も特になく、使い勝手の良い特例で立体買換えとも呼ばれています。

2.適用のための条件とは既成市街地やこれに準ずる区域内等にあれば適用されるため、東京近郊であればまず何処でも問題ありません。土地の所有期間も用途も規制はなく緩やかな条件ですが、3階建て以上の耐火構造等の建物で、1/2以上が住宅であることが条件です。建築後はご自身又は親族の居住用の他、ご自身が事業用にお使いになるのも賃貸する事もOKです。その意味では適用を受けるための条件として、決して難しいものはないと思われます。そして、売却した土地と購入した建物が全くの等価であれば、譲渡税は無税という優れものなのです。

3.事業用資産の買換えと同じ問題が内在!しかし、事業用資産の買換えを適用して、土地を建物に買換えた場合と同じ問題点を抱えています。それは、土地の売却に際して課税が無い替わりに、建物の取得価額が実際の建築価額ではなく、非常に少額なものになってしまうと言う点です。

等価交換で建物をご自宅としてではなく、事業用や貸付用にお使いの場合、本来は建物の建築費用を減価償却費として経費に出来ることになっています。しかし、その計算の元になる建物価額が低く抑えられてしまうため、結果として経費となる減価償却費の金額が少額になってしまうのです。

前述の事業用資産の買換えの場合、どれ程高額な買換え資産を購入しても、必ず最低限の課税はあります。しかし、その分だけ減価償却の対象として、後日経費になる部分は残されることになるのです。それが等価交換では、土地と建物が全くの等価であれば、売却時に1円の課税もない替わりに減価償却の対象は極々少額になってしまいます。売却部分の土地の取得価額を引継ぐからです。

4.土地が高ければ等価交換も有利に!等価交換は土地と建物の交換であると申し上げました。従って、土地の価格が高額であればある程、取得できる建物部分は多くなる仕組みです。

実は、昨今等価交換が復活してきたのも、一時に較べて土地価格が上昇してきたためなのです。特に都心ではかつて程の勢いはないにしても、まだまだ地価は高水準。相応の床面積が確保できる状況です。

5.償却費が少額でも等価交換不利ならず減価償却費が少額だと、経費が少ないため不動産所得が多くなり、課税の対象額が大きいと言うことになってしまいます。課税所得が1,800万円を超える部分は所得税・住民税合計で税率50%の世界です。一方、等価交換や買換えの特例を使わず、一旦売却して通常の譲渡税を負担する場合の税率は一律20%。その上で建物を取得すれば減価償却は本来の建物価額全額が対象となるのです。

しかし、こんな地主さんの例もありました。都心にも拘わらず、後継者のいない商店街です。10数人の商店主がそれぞれ借地人なのですが、営業を廃止して等価交換によるマンションへの建て替えを検討です。借地人の方は経済的な余力もなく、また所得も低いため、償却費が少なくても影響は軽微。問題は地主さんです。この地主さん、所得金額が多額なため、減価償却が少ないのは不利な状況。とは言え等価交換の特例を使わず、単純な譲渡となれば、地価の高騰と相まって税額が2億円を超えてしまいます。ここで等価交換方式と単純な売却との比較検討を行いました。結果は上記2億円を通常の所得税で負担すると38年もかかる計算に。勿論金利も何も考えず、単純計算での比較です。38年の間には金利も変動し、何より税制だってどう変わるか分かったものではありません。こんな時は等価交換方式で当面の税額を少なくして様子を見るのも一法です。いずれにせよ、素人判断は禁物で、複雑な税制のお陰で我々税理士は今日も生活の糧にありつけそうです。2007年12月27日

-

5186号

借地権がタダで戻ってくる???

地主さんにとって、何と言っても頭の痛いのは借地人との権利関係でしょう。しかし、もし借地権がタダで返ってくるとしたら如何でしょう?喜びも束の間、贈与税か何かでごっそり税務署に持っていかれてしまうのでしょうか?タダで借地権が戻ってきた地主さんの事例を中心に、その周辺の課税関係を個人地主の立場で探ってみました。

1.借地契約に違反があれば…地代を支払わない、住居として使用する約束がいつの間にか店舗になっていた等々本来の借地契約の定めに違反があれば、問題は比較的簡単です。契約違反として借地契約を解除することが可能になるからです。若干の弁護士費用はかかりますが、晴れて地主さんの土地は更地となって戻ってくることでしょう。

2.借地人が破産したら借地人との人間関係が非常に円滑だった事例です。借地人の事業が行き詰まったのでしょうか、地代が滞るようになってきました。借地人の方も会えば申し訳なさそうに挨拶をし、滞納を気にはしていたようです。しかし、遂に破産を覚悟する段階になりました。ひとたび破産となれば鵜の目鷹の目の債権者のこと、借地権に注目し換金化を要求することは必至です。

そこでこの借地人、お世話になった地主さんに対し、弁護士と相談して一計を案じます。破産をする前に借地権を地主さんに対し、無償で返還をしてしまったのです。債権者に取られる位なら、地代を滞納しているお詫びと、何と言っても長年お世話になった感謝の念。今時珍しく浪花節の世界のようではありますが、地主さんとはこの返還で総て円満解決です。但し、地主さんも全くの無償で済ませる訳にもいかず、100万円程の引っ越し費用を負担したとか。

3.単純に“もうお返しします”と言う例も!こんな例もありました。都内での老夫婦二人暮らしの借地人の例です。ご主人が亡くなり、奥様一人の状況になってしまったのです。お二人にはお子さんが一人おられたようで、間もなく母親である奥様を引き取ることに。地主さんとしては当然の事ながら借地権について、何らかの話が出ることを覚悟していました。60%となっているその場所の借地権割合を考慮して、相場で借地権を買い取るつもりはあったのです。45坪ながら路線価で計算しても3,000万円は下りません。ところが何と借地人の方から出た言葉は『借地権をお返しします』だけ。ただ、老朽化した建物はそのままで、取り壊しは地主さんの方ですることになりました。地主さんも初めは我が耳を疑いほくそえんだものの、俄に税金の心配が脳裏をよぎったのです。何しろ時価で何千万円もするものを、ほとんどタダで貰ったことになるのですから。

4.得をした分は贈与税の対象か?とにもかくにも、上記のいずれの例も念願だった借地権がタダで返ってきました。問題の税金ですが、仮に2の借地権の時価を5,000万円としましょう。引っ越し代や建物取り壊し費用等の名目はともかくとして、税務的には地主さんは5,000万円の借地権を2の例で言えば100万円で購入できたと解することも可能です。となれば、その差額である4,900万円に贈与税の課税なのか、と言う疑問が生じてきます。

5.タダより高い物はあるのか、ないのか?結論を急ぎましょう。地主さんが個人であれば、個人の借地人がタダで借地権を返還しても、通常は地主さんには何らの課税もなされません。もし贈与税の課税の余地があるとすれば、借地人から地主さんに対して明らかな贈与の意思がある場合でしょう。第三者間であれば基本的にはその可能性はないと考えられます。後述しますが、地主や借地人が法人である場合、話は別でいきなり面倒なことになってしまいます。個人は法人と異なり、損得勘定だけでは割り切れない事情があるため、一見すると特別扱いになっているのです。その替わりに土地の売却時点で土地の値上がり益部分について、一気に課税されることになるわけです。

6.借地人が法人の場合の立退き料借地人が法人の場合、地主さんから貰った立退き料はその受け取ったお金の名目を問わず、借地権の売却代金と認定されます。法人は個人のような自然人と異なり、税務上は損をするような行為を前提としていないのです。そのため、前述の個人の借地人のように、原則としては無償や低い金額で借地権を返還することはないものとされています。もしあるとすれば通常は法人と地主さんが同族関係にある場合だけでしょう。この場合には原則として法人が寄付をしたか、役員に対して賞与を支給した扱いになり、経費を制限される形で課税されてしまいます。借地人の課税はともかくとして、借地権がタダで返ってくるとすれば個人の借地人の場合だけ。それも地主さんと借地人が極めて円滑な人間関係を形成している場合に限られます。誰とでも仲良くしておくことは、結局は幸多い人間関係の基本なのかも知れません。

2007年11月30日

-

5185号

税務上、領収証は絶対に必要か?

世の中には面白い国があります。ある団体については、人件費を除く50,000円以下の経常経費の領収証は添付の必要がないのだそうです。これを許している国では、一体税務調査の際、金額のチェック、領収証の有無等はどの程度問題になるのでしょうか?彼の国の状況を税務の実務の観点から視察をしてみました。

1.法人の会議費の基準は5,000円法人の場合、交際費については個人より厳しい規定になっている事をご存じの方も多いと思います。経費にできる金額に限度があり、限度内の場合でも一部は経費として認められないと言うものです。それを回避すべく、交際費ではなく会議費や支払い手数料等の科目を使って経費にする会社も多かったのです。今は一人当たり5,000円までの社外の方との飲食を伴う実質交際費については、限度計算に含まない処理をしていいことが明定されています。

但し、この場合でも参加者名、人数、店の所在等を明示し、領収証が必要であることは言うまでもありません。

2.証明はできなくても…前述の例に限らず、法人は個人より厳格な処理が要求されますが、こんな事もありました。当事務所では珍しい法人組織で高級飲食店を経営するお客様の調査です。築地市場に毎日仕入れに行くのですが、その際に築地で顔の利くやくざまがいの方に同行して貰うそうです。これによって、本来は少量では購入できない高級本まぐろの仕入れが可能になるとのこと。彼への支払いは、帳簿上は『給与』扱いになっていますが、現金渡しであるにも関わらず領収証はありません。もっともこの世界の方々の間では当然です。いわゆる『みかじめ料』とでも言うのでしょうか、調査でもこの事が指摘されました。社長は必死になってその存在の必要性、真実性を調査官に訴えました。社長の気持ちが通じたのか、全額否認されると覚悟はしていたものの、何と『交際費』で了解を得られたのです。つまり、全額は経費にならないものの、少なくとも架空の経費ではないものと扱われたのです。私共も真実は知りませんが…

3.領収証が貰えない場合は諦める?上記のみかじめ料程ではないにせよ、世間には通常領収証が発行されないものもあります。例えば人様が亡くなった場合の香典が典型的でしょう。個人的な付き合いなら領収証の有無は必要ありませんが、困ってしまうのが会社の業務上のお付き合いです。心情的には勿論会社として支出をする以上、領収証はなくても交際費として経費に計上したいところです。実務的にはご会葬御礼の挨拶状でも葬儀の証拠として残しておけば、社会通念上妥当な金額であれば大抵の場合は税務署も認めてくれます。

4.お布施、戒名料に領収証は貰えない?経費と言うことではありませんが、相続税の申告に際しては、葬儀に要した金額は債務と同様に財産の金額から控除されることになっています。

業者に対する支払いの領収証は必ず発行されるのですが、問題はお寺さんです。読経料、お布施、或いは戒名料等については、領収証を発行しないお寺も多いもの。これについてはお寺の名称、所在地、金額、支払日等を明記すれば、ほぼ間違いなく税務署は認めてくれるのが実務です。仮にお寺としては領収証を発行し、収入が明らかになったところで、心配ご無用。所詮は宗教法人の本業での収入であり、非課税扱い。昔から言われているように『坊主丸儲け』の世界なのです。

5.ねつ造による二重計上は脱税です!以上でお分かりのように、税務の実務では領収証が絶対のものではありません。場合によってはその存在がない場合でも、税務署は認めてくれるのです。但し、状況証拠なり、申述する人物の人間性というか、そう言うものが決め手にはなります。税務職員も所詮は人の子、なのです。

但し、税務職員の心証を悪くするような行為については、経費を否認された上で厳しい処分が待っています。例えば同じ経費の領収証をコピーして経費を二重に計上したり、架空の経費の領収証を購入したりする行為です。何処かの国では、上記の二重計上を単純なミスとの言い訳をしたそうですが、先進国の税務署には決して通りません。この手の行為を世間ではねつ造と言い、法人税法上は重加算税の対象となります。ここで重加算税とは、いわゆる脱税をした場合に課されるペナルティーです。申告書の提出がなされた上での重加算税は、加算された本税の35%相当額と重く、税務署の処分によってはごまかした金額以上の負担になることもあるのです。

話は冒頭の某団体に戻りますが、50,000円は税務の常識としては論外です。1円に引き下げようとする動きもあるようですが、少なくとも、現在の永田町の論理では税務署には通じないと、税理士としては断言をしておきます。2007年10月31日

-

5184号

個人と法人、こんなに違う減価償却!

税務の世界では、同じ事柄でもその扱いに個人と法人で意外に大きな差のあることがあります。『減価償却』もその一つで、ひと頃盛んに報道されていたのが、100%まで償却できるようになったこと。しかし、決してそれだけが減価償却の話題ではない、というのが今回のテーマです。

1.そもそも減価償却とは減価償却とは、建物や機械等一定額以上で長期の使用に耐える物について行われる、経費処理の手続きです。これらの物は寿命も長く、その効果、効用が長期に及ぶため、対価を支払った時点で一時に経費にせず、耐用年数に亘って経費化していこうとするものなのです。費用と収益を適正に対応させようとする会計の考え方の現れですが、税務の世界でも若干の差はあるもののそれが反映されています。

2.償却は強制か任意か個人の確定申告を考えてみましょう。アパートやマンションを新築した場合、何の疑問も持たずに減価償却をするはずです。ただ、多額の建築資金が掛かったにも関わらず、経費になる金額はこれだけか、とお客様にはしばしばお叱りを受ける項目でもあります。償却費の多寡にご不満があるかどうかは別として、個人の場合、減価償却は強制され、計算しなければならない事になっています。

一方、法人の取り扱いは個人とはその趣を異にします。償却はしてもしなくてもいいのです。そんなバカな、どうして経費になる減価償却をしない会社があるのだ、と疑問に思う方もいるかも知れません。それについては後述することにして、とにもかくにも法人の場合は償却はしても良し、しなくても良しの世界なのです。

3.法人の減価償却上記のとおり法人の場合、償却は任意となっていますが、そうは言っても自ずと計算には制約があります。毎期償却できる金額には限度額がありますし、償却可能額を超えてまで償却をできる訳ではありません。償却しなければ、未償却残高として残ったままとなり、除却や売却したときにその残額が経費になっていく仕組みです。

さて、話は戻りますが、減価償却費を計上しないのはどういう会社なのでしょうか。最も多いのが赤字の会社です。特に銀行からの借り入れがあり、赤字にしたくなかったり、またはできる限り赤字の金額を少なくしたい場合です。減価償却費という経費を計上しないわけですから、その分利益が多く算出されることに。また、たとえその期は黒字でも、欠損金が既に十分ある場合も償却をしない事が多いようです。欠損金を増やしても最長7年までしか繰り越しができず、使い切れなければ切り捨てられてしまうためです。

4.もし、個人が償却を忘れたら…先程、個人の場合は償却が強制されると言いました。そうは言ってもうっかり忘れることだってあり得ること。実は税理士が関与していたにも関わらず、長年に亘り一部の資産の償却費の計上を失念していた例がありました。ご相談を賜り詳細を確認してビックリ、総額では何と1億円を超える金額の経費が計上されていなかったのです。こんな時、所得税の申告期限から1年以内なら、更正の請求という手続きで税金の取り戻しは可能です。しかし、それより古い年分については、嘆願書といって超法規的手続きでお願いをすることに。但し、この場合でも5年前までしか遡及はできません。さて、上記の例で更正の請求と嘆願書を提出したのですが、当初、勝算は十分あると思っていました。何しろ本来強制的に経費にできるものを忘れただけですから。しかし、嘆願に対しては税務署の態度は意外にも厳しい対応です。素人なら情状酌量の余地があっても、税理士の関与がある事を指摘されているからです。冷たい仕打ちにあいながら、目下悪戦苦闘の交渉が続いています。

5.マイホームを作るなら法人名義で!ここで上記を踏まえての応用問題です。息子の家を建ててあげることにしました。息子に十分な建築資金はなく、借り入れは不可能な状況です。こんな場合、①親の名義で建てる②親が子に貸し付けた上で子の名義で建てる③法人を設立し法人名義にする、と仮にこんな選択肢があれば、どんな選択をなさるでしょうか。税理士としてお勧めは何と言っても③です。例えば不動産賃貸業を営む法人を設立し、子を役員に仕立てます。その上で子の住まいを法人で建築し、役員社宅とするのです。勿論、最低限の家賃は子から徴収しますが、税務上は市価に較べ格安の家賃でOKなのです。法人名義にする最大の理由は減価償却です。①、②の方法では建物の建築費は1円たりとも費用にはできません。が、役員社宅なら法人の資産、当然建物については減価償却の対象です。でも、法人では住宅ローン控除の適用を受けられないって? ケチなことを言ってはいけません。ローン控除は最高でも百万円単位。減価償却を適用すれば、千万円、場合によっては億円単位の話で節税が可能なのです。何だか変ですが、これが実務です。

2007年9月28日

-

5183号

路線価と実勢価格の乖離を利用して・・・

今年も8月には路線価が公表されました。路線価自体は3月に既に明らかにされた公示価格の8割水準とされているため、概ね予測された通りの結果です。

しかし、巷間言われているように~、二極分化で高騰している場所の実勢価格は路線価との乖離が2倍、3倍にも。こんな時こそ生前に精算課税で贈与をすれば……

1.相続時精算課税制度とは相続時精算課税制度については既に何回かご説明をしておりますが、復習を兼ねてもう一度確認をしておきましょう。通常は生前に贈与をすると多額の贈与税の負担が生じるところ、生涯で2,500万円までは非課税と言う結構な代物です。それを超えると課税の対象にはなるものの、税率は一律20%。贈与の回数や対象物には何らの制限もありません。但し、いくら生前に贈与をしても、実際の相続時にはもう一度相続財産として相続税の計算に取り込むことが必要です。その上で、既に支払った贈与税がある場合には、相続税額から控除をしてくれる制度です。つまり、贈与税とは名ばかりで、相続税の前払い的なものと理解すればいいでしょう。

2.精算課税制度のポイントは相続時の評価問題は、贈与した財産が実際の相続時にいくらで評価されるのか、にあります。結論を先に言えば、贈与時の価格のまま、と言うことです。つまり、贈与時に1,000万円の評価のものは、仮にその財産が相続時には1億円に高騰していても、逆に50万円に下落していても、価格の変動とは無関係に1,000万円の評価になるのです。実は今回の議論は精算課税のこの特徴を利用しようとするものです。

3.路線価と実勢価格に乖離があれば…こんな事例がありました。場所は今をときめく表参道。とは言っても華やかな表通りではなく、一本も二本も入ったいわば裏通りです。かつては閑静な住宅街であったこの場所も、時代の波と言うべきか、洒落たブティックやレストランが住宅街のど真ん中に混在する不思議な町並み。路線価は坪当たり270万円~280万円ですが、実際の売買価格は何と1,000万円にも迫る勢いだったのです。この状況がいつまで続くかは解らないものの、今なら坪当たり前述の270万円~280万円で贈与は可能です。何故なら精算課税の評価には、通常は路線価によって計算することになるからです。

早い話、時価1,000万円の土地を270万円~280万円の評価で贈与ができると言うものです。

4.相続が起こっても、生前に売買しても上記の事例は実際には単純な売却だけだったのですが、路線価と実勢価格にこれ程の乖離がある場合、その気になりさえすれば、事前に色々な工夫が可能です。

例えば、前述の精算課税で親から子への贈与をした上での売却なら、売却代金は子のものに。勿論長期譲渡で20%の譲渡税は子が負担するものの、270万円と1,000万円との差額は子が享受できることになる訳です。つまり、生前に合法的な方法で土地の値上がり分を親から子に移転ができるのです。但し何度も言いますが、相続時には実際には売却済みで手許には存在もしない土地が270万円の財産として課税の対象にはなりますのでご注意を!なお、言うまでもなく相続時点での地価が今より高騰すれば、実際よりは遙かに安い価格での課税となるため、結果的には相続税対策になってしまいます。

5.収用が予定されていれば5,000万円控除も今、都心では新たな道路用地の買収や道路の拡幅工事が盛んです。首都高速の延伸工事も行われています。これらに絡んで土地の一部が収用される場合、事前に土地の一部を精算課税でお子さんに贈与しておいたら如何でしょう。収用の場合には表参道ほど実勢と路線価の乖離はないものの、満足できる価格が提示されることが多いもの。贈与後、1~2年もしてから売却すれば、売却代金はお子さんに。更に収用においては5,000万円の特別控除が用意されています。つまり、収用における売却益から一人当たり5,000万円、親子で適用すれば合計1億円が課税されずに済むのです。

6.2,000万円の配偶者贈与特例にも活用が!話は精算課税から一転します。土地の価格に乖離がある場合の応用例です。贈与税の特例の一つに、婚姻期間が20年以上の配偶者に対する居住用不動産の2,000万円贈与の特例があります。通常の基礎控除110万円と合わせて2,110万円までが非課税というものです。しかも、これは前述の精算課税と異なり、相続時に持ち戻しの計算はありません。この贈与により、配偶者の持ち分は生前に相続財産から切り離される事になります。路線価の動きは必ずしも実勢価格と同じスピードではありません。課税という事の性格上、評価額には余裕の幅があるからです。路線価と実勢価格に価格差がある場所については、この配偶者贈与の他、何をするにも今が絶好のチャンスです。

2007年8月31日

-

5182号

申告書の作成には勇気が必要?

仕事柄、税理士としてお客様の各種の納税申告書を税務署宛に提出します。傍目には税務は複雑で、申告書も単なる数字の羅列にしか見えないかも知れません。しかし、この申告書にはプロとしての知識やテクニック以外にも、人間としての心意気や配慮、時には固い決意や勇気までもが込められているのです。

1.税務署の判断も所詮は人間の感情が左右お客様の事情で税理士が交替する場合があります。そんな折りには申告書等を通じて他の税理士の仕事のやり方を見ることになります。参考になる場合も呆れる場合もありますが、こんなケースがありました。ある賃貸マンションの減価償却費を税理士が数年に亘り計上を失念していたのです。

お客様のご指摘でその税理士は金額を訂正し、税金還付の嘆願書を税務署に提出したそうです。が、それが認められず、私共にご相談頂いたのです。その嘆願書を見てビックリ、何処をどう間違えてどの様に訂正したいのか、明細が添付されていないのです。それどころか、内容証明郵便で言い訳と税務署への非難めいた事柄までが記されているではありませんか。これでは税務署も考慮してくれるはずがありません。嘆願書は超法規的なお願い事、税務署にとっては余計な仕事なのです。

2.税務署は試験官、面接官のつもりで!私はかつて税務職員だった経験から、申告書等の税務の書類は試験官、面接官に見て貰うつもりで作成することを職員には衆知させています。税務職員も所詮は人の子、書類が整理され流れるように作成されていれば、その内容も何となく適正なような気になるもの。相続税の申告書を一例としてあげれば、総ての財産について、評価方法とその説明、証拠となる資料を添付しています。膨大な枚数になるため、詳細な目次も作成します。税務職員に見て頂く、納得して頂くという気持ちからですが、逆に言えば税務調査に際しても、余計な質問はさせません。これらの書類に記載のあることを質問でもされれば、税務職員に対し『提出した資料や申告書は事前にご確認頂いていないのですか。貴署にお手数をお掛けしないよう、◯◯ページにその説明をしてありますよね!』こう言うと、大抵の場合質問が激減し、調査は早く終了することに。税務職員にとっては嫌な税理士かも知れませんが、それだけ責任をもって申告書を作成しているつもりなのです。

3.申告内容の訂正方法一度提出した申告の内容に誤りがあり、それを訂正する場合、税額が増えるのか減少するのかでその方法は異なります。まず税額が増える場合ですが、これは至って簡単で、修正申告書を提出しさえすればそれで終了です。期限は特にありませんので、何年前のものでも税務署は喜んで受け取ってくれるでしょう。

一方、冒頭の減価償却費の計上洩れのように、税金を返して貰う場合はちょっと面倒です。細かな規定はありますが、多くの場合申告期限から1年以内なら“更正の請求”という手続きで還付されることに。その期間を過ぎていると、法的には保護されないため前述の“嘆願書”でひたすら頭を下げてお願いです。

4.税理士だって悩みますここで少し話は変わりますが、税務の専門家であるはずの税理士としても、その適用の有無の判断を非常に悩むことがあります。その一つに、相続税の財産評価方法における“広大地”があげられるでしょう。広大地に該当するか否かの適用要件の規定が曖昧なのです。適用がある場合には評価額が激減し、納税に当たっては有利になります。その反面、適用が否認された場合は税負担が急増し、税理士にとってもリスクが大きいのです。判断を誤れば、税理士としても損害賠償の責任を負いかねないからです。

5.申告で勝負か更正の請求か?こんな時、税理士はプロ(?)として損害賠償責任を負わないで済むように、次の方法を考えます。当初の申告では広大地を適用せず、通常の評価で申告をします。そして、申告直後に“更正の請求”をして税額の減額を申請する方法です。これなら駄目モトで、上手くいけば税金還付、駄目でもお客様に文句を言われないで済むからです。

しかし、こんな弱腰では決して税務署と戦うことなどできません。税務署にしてみれば、申告内容を否認するのはそれなりの覚悟と手続きが必要です。確たる根拠がなければならないからです。それに較べて更正の請求は、明らかに申告内容に誤りがある場合に税額を減額する手段です。明らかな誤りでなく、どちらにでも取れる内容では是正して貰うことは困難なのです。

ここはやはり強気で責める方が勝率は圧倒的に高いのです。税理士にも税務署の言い分に屈しない理論武装と屈強な精神力が必要なのです。石橋を叩いても渡らないお客様にはお勧めできませんが、リスクのないところにリターンが無いのは財産の運用だけではないようです。2007年7月31日

-

5181号

期待薄の種類株式の相続評価

税金を取り立てるために作られた法律が税法で、その法律に基づき課税・徴収するのが税務署です。税金を取られる側は、少しでも税額を減らそうと節税で防戦。当たり前のことですが、課税をする側はその節税が大嫌い。今般、種類株式と言われる相続・事業承継対策にも活用の余地がある株式の相続税評価をめぐって新たな動きがありました。以前からその評価方法には大きな期待が寄せられていたのですが…。

1.株式の種類も色々です従来の商法に代わって会社法がすっかりお馴染みになりました。その会社法には種類株式と言う、権利の内容の異なる株式を発行することが認められています。例えば株主総会での議決権の有る株式と無い株式、配当の割合に優劣を設けた株式、会社を清算する際に、処分した財産の分配権の有る株式と無い株式等々多種多彩。これによって状況に応じた会社支配と資金調達ができる仕組みになっているのです。

2.種類株式で円満相続この種類株式、事業承継に当たっては、例えばこんな使い方が考えられるでしょう。創業社長に長男と長女の二人の子がいる場合です。長男には事業を承継させ、長女には収益の一部だけを与えて経営には参画させない財産分けを考えたとします。このような場合、生前に創業社長が持っている株式の一部を、議決権は無いけれど配当については優先される種類株式に変換します。そして、遺言によってこの変換した株式を長女に、議決権のある普通株式を長男に相続させれば、円満相続が可能になるという図式の出来上がりです。

3.評価方法で得はさせない種類株式さて、上記のようなケースで、従来は議決権の有無で相続時の株式の評価に相違はありませんでした。しかし、この種の事例が増えたためでしょうか、評価額に差を認める方法も選択的に認められるようになったのです。原則的な評価方法で、長男の普通株式が6,000株で6億円、長女が種類株式4,000株で4億円だったとします。評価に差を付けず、この通りの評価をしてもいいのですが、長女の4億円から5%相当である2,000万円を控除する方法です。となれば、誰もがこの評価法を採用して大半の株式を議決権のない株式にし、評価額を下げることを考えるでしょう。当事務所でも真っ先にこんな手法をお客様に提案しそうです。税務署もその辺はしっかりしていて、この方法を選択した場合、減額された2,000万円は長男の6億円に加算するというのです。何のことはない、税務署としては全体として損も得もしない仕組みになっているのです。

4.足して1、は税務署の常套手段話は変わりますが、ここでちょっと土地の評価に目を向けてみましょう。借地人のいる土地については、一つの土地を地主さんの持っている底地部分と借地人の借地権との二つに分解して考えます。市街地の場合、地域ごとに借地権割合が定められており、例えば借地権割合が7割の地域なら、底地は更地に対し残りの3割がその評価という風に考えます。つまり、種類株式と同様、両者を足して1というのがその基本的な考え方なのです。

5.無償返還の届出で土地の評価は8割だが…これの応用編があります。父親の土地に子が経営する会社名義の建物を建てたとします。この状態では、子の会社は建物がある以上その土地に借地権が生じます。と言うより、借地権があるからこそ他人の土地の上に建物が建てられるのです。

この場合、税務では会社は父親に借地権に係る権利金を支払わなければなりません。親族間だからと言って支払いを免除すれば、会社は父親から権利金相当を父親から贈与された(受贈益課税)として法人税を負担しなければならないのです。通常はこれを回避するため、“土地の無償返還に関する届出書”という書類を税務署に提出します。将来借地権を無償で父親に返還することを約する書面で、これにより前述の受贈益課税はなされないからです。更に父親の相続時の土地の評価は、更地の8割に減額されます。上記4で述べた底地と借地権の関係のように、その地域の借地権割合をそのまま減額はできないものの、2割引は美味しい話です。が、うまい話はここまでで、その2割相当額は会社の株式の評価額に加算されることになるのです。つまり、ここでも足して1の世界なのです。

6.今後の種類株式の評価の行方話は会社法、種類株式に戻ります。相続や事業承継に深く関係する種類株式ですが、理論的には無限に近い組み合わせの様々な形態が考えられます。現行ではその総てについて、相続時の評価方法は定められてはいません。どんな種類株式でも、従来からの原則的な評価に依っているのが実状です。冒頭の議決権のない株式が唯一の例外なのです。種類株式については当初、その評価次第では様々な節税も可能かと期待が持たれたものです。

しかし、足して1の発想から抜け出せない限り、あまり大きな期待はできないのかも知れません。2007年6月29日

-

5180号

正しい税務調査の終わり方

税務調査を受けた場合、申告内容について、税務署は様々な指摘をしてきます。その指摘が正当でありこちらが誤りを認める場合も、逆に承服できない場合もあるでしょう。相手が税務署だからと安易な妥協をすると、後々とんでもない事になってしまうことも。今回は正しい調査の終わり方を検討してみました。

1.申告内容の訂正方法税務調査の結果、税務署が申告内容について何らかの誤りを発見したとしましょう。誤りが確かにこちらのミスであり、納得の上是正をする場合は簡単です。修正申告書を提出すれば調査は終了で、一件落着なのです。問題は税務署が指摘した誤りに納得できない場合です。調査は膠着状態に陥り、税務署相手に折衝が始まります。勿論折衝は税理士に任せておけばよいのですが、お客様としても心中穏やかではいられません。税理士の力量はこんな場面で試されるわけですが、その力量とは無関係に双方の話し合いが決裂することもあるわけです。

こちらが修正申告に応じない場合、税務署は職権で『更正』処分と言う、強制的に課税する権限を持っているのです。税務署もこれをするのは手間暇がかかり、負けた場合はメンツが立たないため、むやみに強権発動はしないのですが…。

2.修正と更正の相違点当初の申告金額が訂正される点では修正も更正も同じなのですが、両者の持つ法律的な意味合いには大きな相違があります。

まず、修正申告はもともと税務署に指摘されたことに端を発してはいても、あくまでお客様が納得をして行う行為なのです。実際には結構強制的に修正させられるケースもありますが、とにもかくにもお客様の意思でなされたもの。従って、ひとたび修正申告を提出すれば、やっぱりあれは間違いだった、新たな証拠も出てきたから増額となった税金を減額して欲しい、とは決して言えないのです。それに対して更正は、お客様の意思とは関係なく、税務署の一方的な課税処分。と言うことは、これに対し異議申立て、審査請求、訴訟提起等々の手続きが可能で、結果はともかく文句を言える道だけは残されているのです。

3.借地権は有りや、無しや?こんな事例がありました。ある地主さんの相続税の申告事案です。被相続人の親族に土地を貸していらしたのです。何十年の長きに亘り、相応の地代も受け取っておられました。相応とは言ってもそこは親族、他の借地人よりは少ない金額のようでした。何しろ何十年も前からのこと、他の借地人を含め、正式な契約書など作成もしていない状況だったのです。

さて、相続税の申告に当たって当時の税理士は判断に迷ったそうです。借地権有りとして底地の評価とするか、地代の支払いはあると言うものの、いわゆる使用貸借として、更地の評価をするかについてです。使用貸借とはただ同然の貸し借りの事で、その場合は借地権がないため土地の評価は更地となってしまいます。それに対し借地権があれば、地主さんの権利は底地だけとなり、低い金額での評価です。結局、税負担の少ない底地の評価を選択し申告をなさったそうです。

4.税務署が時々使う手口に注意!果たして申告の後、相続税の調査がありました。そこで税務署の見解は、親族への土地の賃貸は状況から考えて使用貸借、つまり更地での評価が妥当との指摘です。実は当時から借地権の有無と立ち退きを巡って親族間にも争いがあり、両者の関係はしっくりとは行っていなかったのです。と言うより、場合によっては訴訟問題という段階で、一触即発の状況でした。そこへ税務署の指摘です。

お客様も税理士も借地権無しと言うことに、容易には納得できなかったのですが、こんな時税務署は甘い言葉をささやきます。『この件で修正申告を提出してくれれば調査は終了にします。それに、裁判にでもなって借地権が認められた場合、その時は申し出ていただければ申告を直しますよ。』

こう言われて修正申告書を提出なさったそうです。

5.正しい調査の終わり方話は修正申告と更正の相違点に戻ります。繰り返しますが、修正申告はあくまでお客様が納得をして行う行為なのです。だからこそ、後日、やっぱり内容を訂正してくれと言っても、税務署は聞く耳を持つ必要はないのです。まして、今回のようなケースでその当時の担当者がその後も同じ税務署に居て、当時の状況を理解、把握していればまだしも、法律上は後日の訂正は門前払い。一度修正申告書を提出したら、その是正はもはやできないと考えておくべきなのです。だからこそ、税務署は更正という職権で課税できる権限を持ちながら、調査では修正申告を勧めてくるのです。

調査を受けた場合の大切な教訓! 納得できない修正申告は決して提出してはいけません。納得できないときは、更正をして貰いましょう。真実は神様だけがご存知なのです!2007年6月1日

-

5179号

海外預金はマークされるか?

今や日本の企業が海外に進出し、或いは投資をすることは珍しいことではありません。そして個人のレベルでも、海外の不動産に投資したり預金をする事が希有な例とは言えなくなってきたようです。何よりの証拠に、税務署にも“国際税務専門官”なる調査官が配置され、法人ばかりでなく個人の海外取引にも目を光らせているからです。

1.国際税務専門官の設置その地域の中心となる大きな税務署に限定されてはいますが、数名の国際税務専門官が設置されています。全体として人数はそれ程多くはないため、小さな税務署も兼任しているようです。海外取引と言えば、最低限の知識として英語が必要ですが、税務署という役所はこの点は極めて弱い。昔に比べれば補強されてはいるものの、民間レベルから見ればお粗末そのものです。筆者がアチラの世界にいたときなど、何万人という職員の内、毎年20名程度しか本格的な英語の研修に参加させていなかったのですから。

しかし、その必要性については気付いていたからこそこのような専門官を設置したのでしょう。

これにより、海外取引が想定される法人や個人の資産家に対しては、その調査に当たって国際税務専門官のご登場と相成るわけです。

2.米国の不動産を売却したお客様相続税の申告業務をお手伝いしたお客様の事例です。お話を伺っている内に、ご主人が亡くなる数年前、夫婦で等分に共有していた米国の不動産を売却した事実が判明しました。相続税の調査があった場合、その売却資金が何に使われたかの確認は必ずなされます。そのため、私共では申告書を作成する段階でお客様にその事を必ずお尋ねすることにしています。奥様によれば、売却に関する資料は何も残っていないが、シティーバンクのNY支店の預金となっている旨、そしてその預金口座は夫婦のジョイント口座として共同名義になっている旨のご説明を頂きました。従って、裏付ける資料は無いがシティーバンクの残額の半金を相続財産として計上して欲しいとのご依頼です。税理士としては後日の税務調査を想定して、総て実際の書類で確認するのが必須の作業です。しかし、実際の書類をご呈示、ご提出頂けない場合は仕方がありません。お客様には未確認である旨の書面をお渡しして、お申し出に基づく申告書を作成する事になります。

3.国際税務専門官の調査さて、このような状況下で前述のお客様の相続税調査が行われました。勿論、海外の銀行に預金がある場合の調査ですから、国際税務専門官の出番で、まずはお手並み拝見です。国際税務専門官と言っても、ご自宅での調査にあたっては、何も特別なことをする訳ではありません。ただ、よく調べたものだと脱帽する事もありました。アメリカでは日本と異なり、不動産について日本で言う登記という制度はありません。従って登記簿の謄本を取り寄せるという訳にはいかないのです。その代わり、どういうルートで調べたのかは定かではありませんが、売買の記録を見つけてきたのです。そこには亡くなったご主人の名前が確かに記載されています。奥様の説明とは異なり共有ではなく、ご主人の単独名義として。つまり、売却代金が溜まっているシティーバンクのNY支店の預金残高も、共有だったら半額を計上するという考え方は成り立たない事になってしまったのです。

4.預金口座の検証元はと言えば、シティーバンクのNY支店の預金口座の全貌が分かれば何の問題もなかったのです。それがないために奥様のお申し出通りの申告をしたのですが、実は税務署もこの預金口座の動きそのものは分かっていないのです。

例えば国内の銀行の口座の場合、通帳を紛失しても、入出金の動きを復元することは可能です。と言うより、通常、相続税の申告書を提出すると、税務署は分かっている範囲の総ての銀行に対し、入出金状況の復元を照会文書の形で銀行に依頼するのです。つまり、調査に来た時点で税務署は預金の動きについては既に把握済みなのです。

5.税務署の海外調査の限界しかし、今回の国際税務専門官はそこまでの確認はしていませんでした。つまり、日本の銀行に対してと同じような照会や依頼はしていないのです。現時点ではこの辺が税務署の海外調査の限界なのでしょうか。

また、海外と一言で言ってもその範囲はいささか広いものがありますが、税務の世界もアメリカとの絆は強く、IRS(日本の国税庁に相当)とは定期的に情報交換をしています。とりわけ不動産の売買については、日本に居ながらにしてかなりの情報が入ってきているようです。

冒頭で税務署は英語が弱点と述べました。しかし、海外は英語に限定されません。今回はアメリカの財産や預金だったので英語の世界でしたが、独、仏、伊、蘭、西がこれからの狙い目なのでしょうか?2007年4月27日