お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5154号

敵を立て、味方も得する交渉術

~理解に苦しむ税務署の実績評価~商売はお客様のニーズに合った物、サービスでいかに応えられるか、で勝負が決まります。実は、全く同じ事が税務調査にも当てはまるのです。税務調査においては、調査官のニーズを探ることが重要、ということのご紹介です。

1.調査官の実績とは?調査官に絶対的なノルマは課されてはいません。ただ、件数の割り当てがあるため、基本的にはこれが最低限のノルマと言えるものかも知れません。既に何回かご説明したと思いますが、税務調査において、税務職員に要求されることは、基本的には"増差"です。増減差額のことで、調査により当初の申告よりどれくらい所得や財産の額を多く見つけたか、が彼らの実績になるのです。

ここで面白いのは、それが実際の納税額に結びつかなくても、非違(申告書上の誤り)を見つければ増差となり、手柄となることです。これが税務調査を考える際に非常に重要なポイントになるため、詳しくお話ししたいと思います。

2.課税部門と徴収部門調査を行うのは相続税や所得税・法人税部門の課税部門と呼ばれる部署。この部署が申告内容を吟味し、所得金額等を調査によって左右するのです。

例えば、ある会社に累積の繰越欠損金が3,000万円あったとします。この会社の調査で1,000万円の非違が見つかり、修正申告をします。会社としては確かに所得が1,000万円増加はしますが、欠損金がまだ2,000万円もあり、実際の納税額はありません。会社にとって、この修正は痛くも痒くもないのです。

一方、調査官は1,000万円の非違を見つけ、増差としての手柄を挙げました。実際の納税額はありませんが、課税部門には関係がない話、とにかく手柄は手柄なのです。では、税金の徴収部門ではどうでしょう。この部門は、実際に納付すべき税額が期日までに納まっていない場合、取り立てを行うのがその仕事、手柄です。この例の場合には、修正申告により納付すべき税額が生じないため、そもそも彼らの仕事は生じません。と言うことで、こんな修正をするだけで、八方円満におさまってしまうのです。

3.相続税でも似たようなことが…相続税の調査がありました。奥様名義ではあっても、実態は亡くなったご主人の預金(名義預金)と認定され、1億円の増差が出たとします。お客様としては財産の額が1億円増えますが、必ずしもこれに相当する税額を負担しなければならないとは限りません。配偶者の税額軽減と言って、配偶者には法定相続分(又は1億6千万円以下)までの取得財産であれば、税金がかからない特例があるためです。従って、この預金を奥様が相続し、特例の適用があれば、後述する重加算税の対象にならない限り、お客様にとっての実損はほとんどありません。もっとも、この場合でも財産の総額が増えるため、他の相続人への影響はあります。しかし、見た目の増差に比べ、実際の税負担ははるかに少ないため、お客様にとっては結構な話。また、調査官にとっても1億円のお手柄になる訳で、これまた結構な話なのです。実際の税収は少ないのに、これで良しとするとは、税務署の常識は一般人とは異なるのでしょうか。

4.増差だけではない手柄の項目そして、増差の他に重要なお手柄項目は、重加算税を課したかどうかです。重加算税とは平たく言えば、脱税の意志があった場合に課されるペナルティー。これを課するとは、単なる計算誤り等を見つけることより、高度な調査のテクニックが必要という建前になっているため、大変なお手柄なのです。

5.手柄を立てさせ、こちらも得するには!調査で色々な非違が見つかった場合、実務的には税務署と交渉の余地がある場合も多いもの。税務署とて、明らかな誤りは別として、特にグレーな部分については話し合いのテーブルに乗ってくれるのです。時間をかけたくないと言う理由と共に、後日、異議申立て等の面倒なことにならずに済むよう、修正申告という形で早く一件落着したいからです。

実は、ここの話し合いこそが税理士の腕の見せ所。調査官が調書をまとめ易くするため、相応の理由を作ってやり、しかも、お客様の税負担の軽減を図るのです。調査官が重加算税を強く望む場合には、ある程度の重加を覚悟し、その代わりに増差部分を大幅に減らす交渉を。また、配偶者の税額軽減で事が済むなら、重加算税を勘弁してもらうことにより、増差部分で妥協です。要は調査官のニーズを適格に掴み、お客様の負担を軽減させ、お守りすることが税理士の仕事なのです。まさに腹の探り合い、狐と狸です。といっても明らかな脱税は救いようがありません。調査がないことを願うのは、我々税理士もお客様と同じです。どうか、平和な一年でありますように!2005年3月31日

-

5153号

今からでも元に戻せば大丈夫?

親子や兄弟の間で財産を無償でやりとりすれば、原則的には贈与税の課税対象です。しかし、贈与があったのかどうか、取り消しはいつまでならできるのか、申告はどうするべきか、については、税務職員も間違える悩ましい問題なのです。という訳で、贈与税の申告について考えてみました。

1.一般の方の誤解税務には全く疎い一般の方が、贈与税がかかるとは夢想だにしていなかったとします。例えば、親が建物を建築して、子の名義で登記をした場合です。子の名前で株券を買った場合でも結構です。これらの行為が、もし、課税されると知ったら、どんな行動をとるのでしょう。「だったら元に戻しますよ。」

そう、まさにこれが本日のテーマなのです。贈与税がかかると言う理由だけで、それを避けるべく、元に戻せるのでしょうか。結論から言えば、できる場合とできない場合があるのです。決してどんな場合でも、元に戻せばそれで済む話ではありません。

2.税務職員の誤解同じ質問を税務職員にしてみると、例えばこんな回答が返ってきます。「今12月ですからね、3月15日の贈与税の申告期限までに、登記や名義を直せばいいですよ。その場合には贈与税の課税はありません。」

それなら、この名義変更が2年前だったらどうなのでしょう?「今から名義を戻す?2年も前の話でしょ。既に確定した贈与ですから、今から変更はできません。贈与税を納めて下さい。」 つまり、贈与の事実を戻すのなら、贈与のあった年分の贈与税の申告期限前であることが必須の条件だ、それを過ぎたら戻せない、と信じて疑わないのです。 資産税の総ての税務職員とはいわないまでも、"100人に聞きました"をやったら、多分97~98人が上記の回答をすることは必至です。

3.何故、税務職員は間違えるのか実務としての税務は、税法という法律に則って行われることになっています。しかし、法律だけではすべての細かな事象に対処ができません。そこで、課税当局は、税務職員向けに通達という形で、こういう場合にはこうしろ、ああしろと、マニュアルを設けているのです。

上記の問題のケースについては、《名義変更等が行われた後にその取消し等があった場合の贈与税の取扱いについて》という通達があります。この通達をよく理解していないことに、税務職員が誤りを犯す原因があるのです。

4.通達の概要ここでちょっと、この通達にお付き合い下さい。概要をお話しすると、二つに分かれています。一つは有効な贈与が行われた一般的な場合。もう一つはいわゆるちょっとした間違いで、その軽率さが色々な事情からも確認できる場合です。

前者は贈与が既に有効に行われているため、基本的には贈与税の対象です。しかし、そうはいっても贈与税の申告期限前であれば、元に戻すことを条件に、課税をしない旨を定めています。情状酌量の余地あり、といったところでしょうか。ただ、本来的に贈与は成立しているために、申告期限後は仮に合意解除をして元に戻しても、課税関係は覆らないのです。

これに対し、後者はとにかくちょっとした間違いです。人間なら無知も勘違いもあり得ます。そもそも、贈与なんて確たる意志がなかったのです。こんな場合には、最初の贈与税の申告や更正・決定という税務署の処分がなされる前であれば、元に戻すことを条件に、贈与税の課税をしないことにしています。税務署には珍しい温情なのです。

5.結局は税務職員の増差主義税務署のことを、よーく考えてみましょう。前号でも触れたように、納税者の誤りを見つけ、課税する事が彼らの実績になるのです。(失礼、適正な課税業務を執行なさって下さっているのです!) 彼らの実績にするためには、とにかく課税。贈与が有効に行われさえすれば、申告期限を過ぎたか否かで判断すればよいのです。本当は贈与が有効に行われたかどうか、ちょっとした間違いではなかったのか、なのにです。これを知らず、確認もせずにすぐに課税しようとするのが税務職員の悲しいサガ。

つまり、あくまでも贈与の確たる意志などなく、軽率に、迂闊に、遠謀深慮もなかった場合には、それがいつであっても、元に戻せば贈与税の課税はありません。決して、贈与税の申告期限を過ぎたら何でも課税ではないのです。

誰です、バレモトで名義の変更を考えているのは?贈与税の申告期限は3月15日です。今年も適正な申告を!2005年2月28日

-

5152号

広大地の評価改正にどう対応

Vol.42の『えーっと通信』でもご紹介した広大地の評価方法の改正が、やはり今後、非常に大きな波紋を呼びそうです。実務上、混乱は必至で、その対応策を考えてみました。

1.ことの発端広大地とは読んで字のごとく面積の大きな土地のことです。市街地の土地の評価は、基本的には路線価に面積を乗じて計算します。しかし、一定面積以上の土地については開発許可が必要となり、現実には有効活用ができないつぶれ地が生じるため、単純にその面積を乗じて評価するわけにはいきません。従来はそのつぶれ地の面積を考慮して、計算してよいことになっていたのです。しかし、その計算方法については解釈が分かれ、実務上は当局と納税者の間でトラブルが頻発。それを解決すべく、当局は単純な数式による評価に変更したのです。これは一見、簡便で大きく評価額を減じる親切な評価方法に見えました。しかし、その適用対象地に問題があったのです。

2.問題の「マンション適地」広大地ではあっても、その土地、地域がマンションの適地であれば、新たな評価方法が適用できないのです。なぜなら、マンションの場合には、つぶれ地があまり生じないためです。問題はマンション適地かどうかの判断で、当局は不動産の専門家でないことを意識して、次のような市販の不動産専門書を引用し、参考にして下さいというのですが、以下のような極めて曖昧なもの。敢えて、そのままの形でご紹介します。

① 近隣地域又は周辺の類似地域に現にマンションが建てられているし、また現在も建築工事中のものが多数ある場合、つまりマンション敷地としての利用に地域が移行しつつある状態で、しかもその移行の程度が相当進んでいる場合 ② 現実のマンションの建築状況はどうであれ、用途地域・建ぺい率・容積率や当該地方公共団体の開発規制等が厳しくなく、交通、教育、医療等の公的施設や商業地への接近性から判断しても、換言すれば、社会的・経済的・行政的見地から判断して、まさにマンション適地と認められる場合 となっています。特にひどいのが②で、現実の状況はどうであれ、将来を予測してマンション適地になりそうなら駄目というのでは、もはや判断のしようがありません。これを、納税者の立場で、あなたが考えなさい、というのです。

3.適用できない場合の危険性従来はつぶれ地の割合を計算して土地の評価額を算出していました。従って、当局にその計算が否認される場合でも、つぶれ地の割合が異なるだけで済んだのです。しかし、新たな評価方法は、とにもかくにも広大地にさえ該当すれば、単純な割り切りの計算式で、最大で65%引きの評価です。

例えば広大地を考慮しない評価額1億円の土地が、広大地に該当すると最大3,500万円の評価まで減少の可能性があるのです。逆に、万が一にも当局の判断で、広大地に該当しないとなった場合、1億円を基準に若干の評価減しかできないことになってしまうのです。広大地に該当するのかしないのかは、まさに天国と地獄。職務がら、税理士がその判断をするとなれば、相続税の申告を請け負う税理士は、果たして何人いるのでしょうか。

お客様からの損害賠償を覚悟で高額な報酬を要求できるか、相続の実務に全く無知で、広大地評価の怖さを知らない税理士にしか、広大地を適用した申告はできないことになってしまいます。

4.現場の姿勢が歪んだ解釈を生む!そもそもは、前述のとおり評価をめぐるトラブルを回避するために、簡単な算式にしようとしたのです。その国税庁の意気は良し!しかし、現場の税務署は往々にしてこれを理解せず、調査で実績を上げるだけの増差主義(増減差額のことで、調査による課税価格の増大分)に走るのです。結果、何だかんだと理屈を付けて、本来の趣旨を忘れ、こちらの評価を否認して、税金を取り立てようと血眼に。その姿勢がこの評価方法の改正を歪んだ方向に導きかねないのです。

結論としては、広大地の評価については、つぶれ地を考慮した、鑑定評価に依るしか他に方法はないでしょう。マニュアルに従えば、否認された場合はほとんど減額の余地が期待できないのです。これに対し、鑑定ならばお話し合いの余地は残されます。 折角の国税庁の粋な計らいです。税務署も広大地に対しては、うるさいことを言わず、簡単に、単純に大幅な評価減を認めてもらいたいものです。2005年1月31日

-

5151号

相続後の手続きは迅速に!

売買や相続により、不動産の所有者や権利関係に変更があった場合、登記をすることが多いでしょう。いうまでもなく、登記をする、しないはその方の任意です。しかし、任意とはいうものの、やっておいた方が後々便利なようで、例えばこんな事がありました。

1.相続後の手続きとは相続後の手続きとは、具体的には分割協議や遺言に従って、被相続人から相続人へ、名義を変更する手続きです。預貯金や株券等書き換えの費用が軽微なものから、ゴルフ会員権や不動産登記のように、それなりの負担を覚悟しなければならないものまで多種多様。名義変更手続きには、基本的には各相続人がその財産を相続する権利があることを証するものが必要です。通常は分割協議書や遺言書ですが、相続人全員の実印があれば、銀行や郵便局等のように、名義変更ができるものもあります。

2.実際の名義変更手続きは…前述のような、相続による名義変更の手続きは、本来は厳格に行われるべきものです。なぜなら、手続きが省略され、厳格さを欠けば、それは銀行の責任問題になってしまうからです。例えば銀行所定の手続き書類に相続人全員の署名、押印、印鑑証明がなく、一部不足があった場合です。こんな状態で特定の相続人に名義を変更してしまい、後日、それが発覚して他の相続人から文句が出ることも想定されます。当然銀行は責任を問われることになるでしょう。

が、現実問題として、こんなことがありました。筆者の母が亡くなったときのことです。財産と言える程のものは何もなく、兄弟間で遺産分割協議書を作成するまでもなかったのです。

死後、暫くして遺品を整理してみると、少額ではありますが、郵便局に簡易保険と定額貯金があったのです。当時、筆者の兄は海外にいたため、兄の承諾を取るのは手続き的に煩雑でした。事後承諾でいいだろう、と勝手に判断し郵便局に相談です。町の小さな郵便局ではありますが、本来の手続きの説明後、何と、悪魔のささやき『お兄さんの分は、どなたかが替わりに署名して頂ければ結構ですよ。』しかも、実印でなく認め印です。金額も決して多くはありませんでしたが、それでも100万円単位です。これでは、単なる早い者勝ち?

3.遺言書があれば安心か?相続人間での分割協議については問題になることが予想されたため、事前に遺言書を作成した事例では、こんなこともありました。

遺留分の侵害がないよう注意をして遺言書を作成し、準備は万端整っていたのです。いざ相続が開始され、遺言執行者である長男は、遺言内容を相続人に知らせました。法的には何も問題が無い遺言であったため、長男も名義変更の手続きを、すぐにはしていなかったのです。相続登記をすぐにしないのはよくあること、珍しいことではありません。ただ、本誌前号でもご紹介のとおり、長い間登記をしないでおくと、後日支障があることも事実ではあります。それに、登記をすれば登録免許税の負担も覚悟しなければなりません。

それはともかく、紳士的かつ公正に他の相続人に遺言の存在と内容を知らしめたのです。結果的にはこれがあだになりました。長男がある土地を遺言に従って自分の名義に登記する前に、他の相続人が法定相続分によって、自分の持ち分に対し、抵当権を設定していたのです。

どういう事かと言うと、登記所は遺言によって登記がされる前までは、当然のことですが遺言の存在を知りません。その段階は、登記所から見ると、いってみれば分割されていない状態、つまり、相続人の法定相続分による共有状態なのです。3人兄弟が相続人なら1/3ずつの共有です。ここで、その内の一人が自分の持ち分の1/3については、売却することも、抵当権を設定することも可能なのです。

なんでこんな事をするかといえば、いうまでもなく、長男に対する嫌がらせ、遺言執行に対する妨害です。結果的には事なきを得ましたが、この持ち分を売買してしまうと、法律的には非常に面倒な状態になってしまいます。そもそも、こんな状態での持ち分を買う人は、頬に傷のあるような方も多いのではないでしょうか。相続人も恨み辛みが高じて、何をするか分かりません。

遺言があるのなら、他の相続人のことなど考えず、間髪を入れずに即登記 !また、遺言がない場合は、さらに注意して財産探しと名義変更!とにもかくにも早い者勝ち。世智辛い世の中ではあります。2004年12月27日

-

5150号

登記があれば、やっぱり便利

売買や相続により、不動産の所有者や権利関係に変更があった場合、登記をすることが多いでしょう。いうまでもなく、登記をする、しないはその方の任意です。しかし、任意とはいうものの、やっておいた方が後々便利なようで、例えばこんな事がありました。

1.相続登記を放っておくと…売買の時に登記をしないことは滅多にないものの、相続登記をなさらない方は結構多いようです。理由は費用がかかるから。ごもっともな理由です。しかし、例えば祖父の相続登記を省略したまま父が亡くなり、父の相続時にも登記を省略。こんな状況で孫の代になって売却話が持ち上がりました。実態はこの孫が相続をしたものの登記簿上の名義は祖父のまま。祖父名義のこの状況では売買の移転登記はできません。祖父が実在しないからです。祖父から父、父から孫への連続した登記が必要なのです。相続税の対象となる場合、財産分けでもめてさえいなければ、登記変更はしていなくても分割協議書はあるでしょう。この分割協議が終わっていれば、救いはまだあるのです。問題は分割協議がない場合です。今から作らなければならないのです。そして、いったん分割協議により父名義にした後で、今度は父の分割協議書の作成です。この名義変更の作業、実は祖父の相続人が既に亡くなって、その子の子が替わりというケースも多く、今から全員のハンコを貰うのは至難のわざ。場合によっては相続人全員を捜し出すだけで一苦労、なんてこともあり得ます。

実務上は20年以上経過している場合、登記官の判断で原則通りのことが要求されるわけではないようです。しかし、未登記を放置しておくと、規定上は上記のような大変な状況になることが必至です。

2.建物が未登記の場合はどうする?親子で右表のように土地建物を相続したケースです。今、土地の半分を売却し、その売却資金で家を建て替える話が持ち上がりました。右表にあるとおり、親と子Aが同居で、子Bは単純に換金化を希望です。

ここでの問題は売却時の税務でした。親と子Aにとってはこの土地は居住用、ご存じ3000万円控除が使えそうなのですが、事はそれ程単純ではありません。この特例、建物を持っている方だけに適用があるのです。従って、親のみが適用で、子Aは親が3000万円の枠を使い切っていない場合に残額相当のみを使えるだけなのです。

そこで、先ずは子Aにも建物持ち分を持たせるため、親から建物の一部の贈与を考えました。が、この建物が未登記だったのです。贈与をしたことが登記簿上、反映しようにもできません。勿論、今から建物を登記し、その上で贈与の登記をすることも可能です。しかし、今、建物を壊して土地を売却しようとしているのに、いかにも無駄でばかばかしい話です。贈与の事実さえ税務署に理解して貰えばいい訳で、贈与契約書の作成だけでは足りないのでしょうか。答は契約書だけでもOKなのですが、その後に売却が控えています。紙切れ1枚の贈与契約書では説得力に欠けるというもの。大体、売却直前の贈与は、後述するような税務上の問題もあるのです。

とにもかくにも、この贈与に信憑性を持たせるため、公証人役場で贈与契約書に『確定日付』を貰いましょう。わずか700円の手数料で贈与が行われた日付が証明される、便利な手続きです。これにより、売買に先立って本当に贈与がなされ、登記こそなされていないものの、建物の一部が親から子Aへ移転した事実が証明できるというものです。

3.売買直前の贈与の税務上の問題点居住用の不動産の売却には前述の3000万円控除があります。本来親だけが対象であるのを、直前の贈与で子Aも適用して問題はないのでしょうか。

もし、子Aが別の場所で居住しているのなら論外で、適用はありません。この特例を受けるためだけに贈与しているからです。しかし、真実、子Aは親とこの家に長年にわたり居住しているのです。税法上は子Aがこの特例を受けることに問題はありません。しかし、体裁としては贈与から売買まではある程度の期間はあった方が無難でしょう。というより、税務署にあらぬ疑いを抱かれなくて済むというものです。

冒頭にも申しあげたとおり、登記とは絶対に必要なものではありません。しかし、後々問題になることも多いもの。登記費用をケチッたつもりが、かえって余計な費用が生じる場合もありそうです。特に相続時の登記費用(登録免許税)は通常の売買に比して優遇されているのです。また、不動産取得税の対象にもなりません。ぜひぜひ、登記はお早めに!

2004年11月30日

-

5149号

税理士をも欺く(?)ダンシン!

『団体信用生命保険』という制度をご存じでしょうか?通称"ダンシン"と呼ばれ、銀行等から融資を受ける際、その銀行等を受取人とする生命保険です。そのため、死亡の場合はその時点で債務の返済が完了する仕組みになっています。さて、相続税の申告書の作成に際しては、税務署に注意するのは当たり前。じつは、お客様にも騙されないようにするのが税理士の職務、というなかなか厳しいお話です。

1.団体信用生命保険とは?前述のとおり、融資先の銀行等が受取人で、住宅ローンではお馴染みでしょう。特に住宅ローンの場合には、強制加入となることも多いためか、特別の健康診断もなく、通常の健康状態なら誰でも加入できる保険です。加入時に保険料の全額を納めるケースの他、年払い等の方法もあり、支払う方もそれ程負担感は多くはないようです。また、対象となるのは住宅ローンばかりとは限りません。賃貸住宅建築の際のアパートローンにも適用はあります。死亡事故の他、高度障害状態になった場合でも、その保険金で借入れ債務が弁済されるのがその特徴。死亡時等は遺族が手続きはするものの、保険金は直接銀行に入るため、保険が下りたという感覚はないかも知れません。

2.ダンシン加入の借入れは債務か?ここで、相続税の課税対象となる財産の計算方法を復習しておきましょう。不動産や預貯金等プラスの財産から、借金、預り金等のマイナスの財産、つまり負債を控除した差し引き計算で求めます。これらの計算時点はすべて相続開始時、通常は「お亡くなりになった日」時点での計算です。

例えば、借入れをして賃貸マンションを建築しました。その際、ダンシンに加入です。相続税の計算上、通常はこの借入れも債務に該当し、マイナス項目となるわけです。何よりの証拠に、銀行の残高証明書には死亡時点の借入れ残高が記載されています。税理士だってこの残高証明を基に、相続税の計算をするはずです。くどいようですが、この借入れは相続税の計算上、マイナス項目なのです。

3.それでも本当にマイナス項目か?ある相続税の申告案件でのお話です。従前からのお客様ではなく、相続税の申告だけのお手伝いでした。したがって、被相続人の方の人となりも分からず、相続人の方にお会いするのも初めての状況で業務開始です。プラスの財産を把握し、マイナス項目の確認に作業は進展。残高証明書に記載された借入れ金を計算し、課税対象財産の計算は終了しました。

が、しかし、です。じつはご主人の死亡後、奥様はすぐにダンシンの手続きをし、借入れは返済済みの状況だったのです。こうなると話は単純には行きません。確かに銀行の残高証明書には死亡日時点での借入残高は記載されています。しかし、直後にダンシンで返済済みである場合、ご主人の債務にはならないのです。相続人に返済の義務がないからです。決して借入金を債務に計上した上で、受け取るべき生命保険を財産として計上することはあり得ないのです。それは、ダンシンの受取人が銀行だからです。いずれにせよ、ダンシン加入の借入金は法律上は債務にはなり得ません。

4.ダンシンは税務署にバレるか?果たしてこのダンシン、税務署にバレてしまうのでしょうか?早速、検証に取りかかりましょう。

検証①通帳に保険金が振り込まれるか? 保険金の受取人は銀行です。被相続人、相続人の通帳に保険金振り込みの記載はあり得ません。 検証②残高証明書の記載に問題はないのか? 銀行に責任はないでしょう。仮になくなった日にダンシンの手続きをしても、その日に保険金が銀行に支払われるわけではありません。死亡日には借入れは、確かにあったのです。 検証③登記簿に記載されるか? 登記簿には借入れについて、抵当権を設定した銀行の名前等は出てくるでしょう。しかし、ダンシンの記載まではありません。登記簿を見ても、借入れがあるという事実以外、何も分かりません。 と、ここまで論じてくると、勘の鋭い方はひらめいたかも知れません。もしかして、借入れだけを負債に記載し、ダンシンの存在を黙っていたら、借入れ分だけ相続税は減少???

5.ダンシンの手続きをいつするか!ダンシンの手続きをすぐにしなければ、バレにくいことは事実です。相続税の調査でも、死亡後も相続人が借入れの返済を続けていれば、何の疑念もないでしょう。しかし、銀行は死亡の事実が分かれば即刻手続きをせまってきます。銀行に死亡を隠し続けられれば、可能性もないとはいえない、そんなところでしょうか。

さて、先程の相続案件のお客様に戻ります。我々もダンシンの存在を知らずに作業を続け、分割協議書に署名の段になって分かったのです。お客様がもしこの時黙っていたら…税理士として、とんでもない間違いをするところでした。 税務署には要注意、お客様にはもっともっと要注意!

税理士も、これで結構疲れる仕事です。2004年10月29日

-

5148号

風が吹けば、相続税調査が増える!

税務署の中で、相続税や譲渡税を扱う部署が資産税課です。その資産税課に今、突如として従来にない動きが…一体、資産税課に何が起こり、果たして我々にどんな影響があるのでしょうか?

1.資産税課の仕事とスケジュールまずは、資産税課の守備範囲のご紹介から。相続税、贈与税の他、個人の所得税の内、土地建物、有価証券等の譲渡所得(譲渡税)が品揃えの主なもの。これらの税目について、国税局単位で若干異なるものの、東京局の場合でいえば、おおむね次のような年間スケジュールで作業が進みます。

確定申告が終わると、譲渡税の調査事案の選定をし、調査の開始です。提出された申告書の整理が終わり、実際に調査が始まるのは5月の連休明けくらいでしょうか。それが7月10日前後の恒例の人事異動まで続きます。この時期は一般の会社と同じで心はソワソワ、税務職員が最も落ち着かない時期なのです。

さて、これを過ぎると今度は相続税の調査です。7月末までに申告期限の到来する相続税をストックしておき、8月以降12月までは相続税調査に明け暮れます。その後は確定申告に向けて、贈与税、譲渡税の該当者及びその候補者に案内状、いわゆる“お尋ね”の発送です。具体的には『あなたは不動産を売却しましたよね、誰にいくらで売ったのですか?』、あるいは随時発送の『購入なさった物件の資金の出所を教えて下さい!』と併せ申告の必要性、贈与の有無を確認する手続きがなされることに。そして確定申告期間中は譲渡税や贈与税の課税洩れがないよう、来署要請を通じ確実な申告に結びつけていくのです。なお、一定以上の財産をお持ちの方(超大口資産家という)は税務署でも特別扱いで、特別国税調査官の管轄です。ここでは確定申告の諸準備や雑用は一切なし。基本的に一年中調査ばかりで、超大口資産家の方は1、2月も相続税の調査があるということです。

2.そのスケジュールに変化の兆し!そもそも不動産等の売却は譲渡所得になりますが、所得税であることに変わりありません。法人にも不動産の売却はあり法人税課で扱うのに、なぜ、個人の売却だけ分離して、資産税課になってしまうのでしょう?

税法の体系は、実は個人も法人も土地等の売却については、特例を含め実質的には大きな相違はないのです。勿論、居住用関係の特例は法人ではあり得ませんが…本来、譲渡税も所得税課で扱うべき代物ではあるのです。

かつては個人の不動産の売却件数も多く、専門に扱う必要性もあったのでしょう。が、今や件数も減少し、異変がおこりつつあるのです。未だ都内の一部、10署だけではありますが、試行的に譲渡調査事案を所得税課で扱うようになっています。ただし、所得税課の人間には全くその知識がないため、資産税課からの出向、転籍の形の者が担当 です。彼らは信じられないくらい自分の部署以外の税法の知識はないからなのです。でも、いくら担当者が資産税の経験者でも、それを管理、監督する上司(統括管という)に譲渡税が理解できるのか、心配なことではあります。それに、縦割り行政の最たるものの代名詞、税務署で業務の移譲が行われるのは極めてまれ。もはや、譲渡税の案件では課税ができる程売却益のあるものが少ないのでしょうか。いずれにせよ、売却件数が減少し、資産税課が暇になってきたことは確かなようです。

3.結果、相続税調査が増えることに!それでは資産税課は何をやるのか?ズバリ、相続税の調査を最重視です。従来より格段に相続税の事案にかけられる時間が多くなるため、調査に選定される件数は増加です。さらに、一事案に掛けられる日数も増えることが予想されます。自宅への臨場調査、金融機関その他の関係者への反面調査に深度の深い調査が可能になるのです。

資産税課で譲渡税関係をやらない以上、確定申告が終われば、すぐに相続税の調査に着手することになるでしょう。つまり、これからは相続税の調査期間は4月から12月と考えなければならないかも知れません。さらに、前述の超大口資産家の方は確定申告の期間以外は、年中無休いつ相続税の調査があっても不思議はないことに!

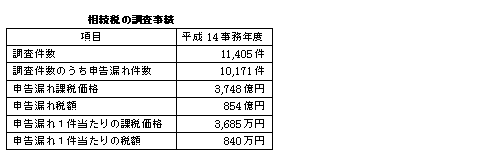

ちなみに相続税については、下表の通り調査1件当たり3685万円の申告漏れがみつかり、税額にして840万円が追徴されています。まさに、風が吹けば相続税の調査が増えそうで、夏風邪などひかぬようご用心、ご用心。

2004年9月30日

-

5147号

退職金は年金形式がお得?

相続税対策を考えるとき、法人の活用は必須です。法人とは言っても例によって皆さんがお持ちの同族会社。これを利用すれば、税務上の色々なメリットが享受できるからです。本日はその中の“退職金”にスポットを当ててみました。

1.退職金活用のメリットもっともポピュラーなのは相続時の死亡退職金でしょう。被相続人の生前の功労に対し、遺族に支給するものです。これにより、相続人は相続税の納税資金が確保でき、本来個人で負担すべき相続税を会社負担にさせてしまうことができるのです。まとまった資金がない場合はどうするか?銀行からの借り入れです。納税資金がなくて延納しても、金利は高く経費にもならないのです。その点同じ借り入れでも相手が銀行で退職金の支給のためなら、支払利息は何も迷わず会社の経費。何より高額な退職金が経費となれば、これに見合う収入金額までは税金がかからず、実質的には相続税の経費化です。

ついでにいえば、退職金は相続税の計算上、課税の対象とはなりますが、相続人1人当たり500万円が非課税です。最低でも非課税枠を使わない手はありません。

2.過大な退職金は否認ですが…法人税法上、役員であった被相続人の退職金の金額がいくらでも会社の経費となる訳ではありません。明確な規定はないものの、過大な部分は認められないのです。

教科書的な言い方をすれば、最終月額報酬、在任期間、それに功績倍率とかいわれる一定割合を基に求めることにはなっています。実務的には、まず支給額の絶対額が各税務署で目立つか目立たないかがとりあえずの勝負です。同規模、同業種であっても都心と地方の税務署では認められる金額は異なるもの。早い話、都心は地方より許容範囲は広いといっても過言ではないでしょう。多少の金額では目立たないためです。それはそれとして、場合によっては過大であるとして否認されても、高額な退職金を支給することも一法です。過大部分は法人税の対象ですが実効税率約40%を覚悟して支給してしまい、前述の相続税を経費化することとの比較でしょう。

3.年金形式での支給もあり?退職金といっても、一括で貰うばかりが能ではありません。会社の側でも給与のように毎年一定額ずつの支払の方が、都合がいい場合もあるでしょう。ここでは一括ではなく、年金形式(実質的な分割払い)での支払方法を考えてみましょう。会社側は支給総額が一時に経費になるわけではありません。毎期、退職給与規定等に従った支払額だけが毎年の経費です。つまり、給与と同様に考えていただければよいでしょう。問題は受給者側で、年金方式には相続税の大きな評価上のメリットがあるのです。

例えば相続人が3人として、1億円の退職金を考えてみましょう。一括で支給されれば前述の非課税枠を使い、8,500万円が課税の対象です。

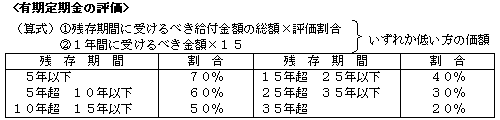

これに対し、この1億円を毎年1,000万円ずつの10年の年金方式で支給した場合はどうでしょう?この場合、退職金の額そのものに対する評価ではなく、支払を受ける権利として評価し、課税することになります。すると、下表のように支払期間の残存年数により、年金総額を大幅に下回る評価でよい事になっているのです。上記10年の場合なら、60%のため本来の1億円に対し、何と6,000万円の評価です。おまけに非課税枠も活用が可能で、結果、4,500万円の評価です。

4.年金評価は退職金に限らない!上記の年金形式の評価方法を相続税では、定期金の評価といいます。ただ、一口に定期金といっても、支給の期間が有期なのか無期なのか、あるいは終身なのか等々により評価方法は様々です。上記の例は10年なる期間が決まっており、有期定期金の評価です。(下表参照)

さて、これらの評価方法が採用できるのは、なにも退職金だけに限りません。一定期間にわたり、金銭その他の財産上の給付を受ける権利については適用可能。具体的にはエーティーオー通信5118号(ホームページのバックナンバー参照)でもご紹介した代償分割での金銭の分割払い、あるいは生命保険にだって応用が可能です。例えば親が子を被保険者とする生命保険を払込期間終了後、死亡保険でなく年金受給権に契約変更。親の生存中は親がその年金を受給しますが、死亡後は子がそれを継承です。その際は勿論年金の評価によるため、実際の受給額を大幅に下回る可能性も。

この定期金の評価は相続税に残された、最後のそして究極の節税策ともいえるもの。貰えるものは一括で早くいただきたいのが人情です。が、焦らなければ福来たる!

そういえば、当社で最もありがたいお客様は、一回きりの業務より、顧問契約で末永くお付き合いいただくお客様。顧問料は何よりありがたい定期金?2004年8月31日

-

5146号

不動産売却損の規制、残る道と次に来る道

ご案内のとおり、今年の1月以降は不動産を売却して損失が生じた場合、他の所得との通算が出来なくなりました。当局は儲かった時だけは課税をし、損失には目をつむる作戦です。ならばどうするか?僅かに残された抵抗策と今後の規制の動向を考えてみました。

1.損益通算とは今回の規制の対象はあくまで不動産の売却損についてです。この不動産の売却損は所得の種類の分類上は譲渡所得となりますが、これが不動産所得や給与所得等の所得と通算ができないのです。

数字で示せば上記のとおりで、なかなか厳しい計算です。ちなみに売却損が300でなく1,300ならその年の通算後所得は△800になります。ただし、従来のようにこの800の損失、青色であっても翌年以降への持ち越しが出来なくなりました。

2.対策その1、内部通算の活用繰り返しになりますが、損益通算とは他の所得との通算、相殺をいいます。つまり、同じ譲渡所得の範囲でなら通算は可能なのです。例えばA土地の売却損200とB土地の売却益500とを通算し、譲渡所得が300という計算は許されるのです。これを内部通算といいますが、逆のパターンには限界があります。A土地の売却損500とB土地の売却益200とを通算し、譲渡所得が△300 まではいいのです。しかし、これを不動産所得の500 とは通算ができず、結局この損失はなかったことになってしまいます。

結論として、売却損が生じる年には何としてでも売却益を実現させ、損失を上手に活用すべきといえるでしょう。売却益を生じさせるのは簡単です。相続で取得した、昔から所有している土地を売ればよいのです。とはいっても先祖伝来の大切な大切な土地、簡単には処分できないという声が聞こえてきそうです。が、何も外部の第三者に売却することはありません。次の活用法、対策その2と併せて検討すればよいのです。

3.対策その2、同族会社の活用売却先は皆さんがすでにお持ちのご自身の会社です。これならご先祖様も許してくださるでしょう。それに、売却してしまえば、何より不動産という将来の相続税の対象財産が減少することになるのです。勿論売却しただけでは相続対策としては不十分、不完全。売却代金が現預金という形で残ってしまうからです。また、会社が不動産を所有することにより、株価に影響が生じる場合もあるでしょう。これらについては別の対策が必要ですが、本日のテーマから除外させていただきます。ただ、どんな対策でも若干の時間が必要なため、相続が近々予想される場合には、同族会社への売却は見合わせた方がよいでしょう。

4.今後の規制、ゴルフ会員権が危ない!今後、不動産の損益通算規制と同様課税強化が予想されるものに、ゴルフ会員権の売却損失規制があります。値下がり著しいゴルフ会員権ですが、現時点ではその売却損失は譲渡所得として、他の所得との通算が可能です。ところがどうもこの取り扱いの雲行きが怪しい。来年からは前述の不動産の売却損と同じ扱いになりそうなのです。倒産しプレーができない会員権は別ですが、ヤルなら今!売却損を顕在化し税金面での優遇を受けるには、年内売却がお勧めです。

そもそも所得税法では、生活に通常必要でない資産の損失は損益通算が出来ないことになっています。では、この生活に通常必要でない資産とはどんなものをいうのでしょうか?ちょっと面倒ですが条文では次のように規定されています。

①競走馬(事業用を除く)その他射こう的行為の手段となる動産

②主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産

③生活の用に供する動産で次のもの

*1個又は1組の価額が30万円を超える貴金属、書画、骨董等

*生活に通常必要としない動産

例えば別荘を売却した損失は②の規定から損益通算できないことがお解りいただけるでしょう。これらの趣旨を考えれば、ゴルフ会員権の売却損失もいつ規制がなされても不思議はないのかも知れません。

さて、この売却についても考え方は同じです。譲渡所得であれば、仮に損益通算ができなくなっても内部通算は可能です。そして、手放したくない会員権の売却先は上述の同族会社を利用すればよいのです。この手の会社を持っていることは税務上非常に有利で色々な活用ができるのです。ただ、この様な会社は会社として認めず、個人と同様にみなそうとする、大変物騒な考え方を当局は検討しているとか。善は急げ、悪も急げというところでしょうか?2004年7月30日

-

5145号

事業用資産の問題点、これなら解決!

たとえば事業用不動産を売却し、一定の不動産に買換えた場合、所得税・住民税(譲渡税)が激減する特例があります。本来は昨年末までで終了の予定でしたが、適用期限が3年間延長されました。ただし、一見お得なこの制度、決して税金が免除ではないので注意が必要です。とはいうものの、工夫次第で実質免除にも!

1.特例の概要と問題点事業用の不動産を売却すれば、原則的にはそのお金で何を買っても課税は課税。しかし、10年超所有している不動産を売却し、国内にある不動産に買換えた場合には、特例が用意されています。買換える資産の金額にもよりますが、最大で税負担は1/5まで減少です。ただ、本来は買った価額がそのまま帳簿上の金額(簿価)になるのですが、特例を受けるとそうはなりません。売却資産の簿価を引き継ぐからです。例えば簿価1千万円の渋谷の土地を1億円で売却し、新宿の土地を1億円で購入した場合です。本来ならこの時点で渋谷の土地の売却益9千万円に20%の課税で税額は1,800万円。しかし特例を適用すれば、360万円で済むのです。しかし、新宿の土地の簿価は実際には1億円支出したにも関わらず、1億円とはなりません。面倒な計算をし、2,800万円となりますが、これは一体どんな影響があるのでしょうか?新宿の土地を数年後売却するときの税金に関係してくるのです。その時の譲渡税は1億円-2,800万円の7,200万円が課税対象。つまり本来渋谷の土地を売却した時点での譲渡税の大半が新宿の土地売却まで繰り延べられたことになるわけです。決して税金の免除ではありません。ただ買換えたのが土地なら、この新宿の土地を売却しなければ未来永劫、譲渡課税はありません。問題は建物に買換えた場合です。前例と同様、土地でなく1億円の建物ならやはり建物の簿価は2,800万円。減価償却の基になる金額も2,800万円になるため、毎年の経費になる金額は非常に少額に。結果、毎年所得税等で課税される金額が増えてしまうのです。

2.所有型法人でも解決できず簿価が低いこの建物、いわゆる所有型の同族法人へ簿価売買で移転させることはできるのでしょうか?できることはできるのですが、低い簿価のままでは不可能です。この簿価は時価を反映した金額ではないからです。特例を適用したため、特別に税務上簿価が低くなっているのです。これをそのまま通常の売買価額には使用できません。このことは上述の買換えだけではなく、等価交換の特例を適用した場合も同様です。いつでも簿価で建物を移転できるわけではなく、ご注意頂きたい項目です。

3.取得費加算の特例の活用!ではどうするべきか?基本的には建物を買換え資産にしないことです。土地にすれば売却しない限りは課税の影響はありません。そうはいっても建物を建築、取得することは、評価上は相続対策になる事も事実です。もし相続が間近に想定されるなら、建物価額にもよりますが、ひとまず建物も買換え資産でいいでしょう。その上で相続後にとっておきの“取得費加算の特例”を利用して同族法人へ売却するのです。では、この取得費加算の特例とはどんなものなのでしょうか?相続財産を売却すると、相続税のほかに、売却による譲渡税が課税されます。その際、納付した相続税額の一部が譲渡のための経費というか、原価の一部を構成するという、非常に大きな特例なのです。前述のとおり建物価額は低い簿価ではなく、高い時価での売買です。そのため売却益は出るものの、これを利用すれば、おおむね相続税額以下の場合には譲渡税の課税はないのです。この特例、相続税の申告期限後3年以内の売却に限定ではありますが…

4.これで減価償却の問題を解決!こうすれば、法人は建物を本来の時価で取得するため、減価償却は低い簿価ではなく、高い価額でスタートできることに。

また、相続までに時間的余裕があるのなら、土地だけを買換え資産にし、建物は法人での取得がお勧めです。法人は買換えでないため、実際の建築価額が減価償却の対象となるためです。

要は事業用資産の買換えにおいても、また、等価交換事業においても、注意点は一つ。建物を買換えの対象としないことです。なぜなら、本来の建築価額そのものが減価償却の対象にならないため、後日の課税対象が増え、税負担が重くなるためです。それを回避するには時価で建物を売買するのですが、その時生じる売却益を吸収する特例を利用すればよいのです。それが取得費加算の特例で、相続を悲しんでいる暇はありません。3年以内の売却なのです。2004年6月30日

-

5144号

申告後の不動産所得の行く末

今年も確定申告が終了しました。お客様も我々もホッとしている時、逆に頑張っているのが税務署です。彼らの仕事は正にこれから。申告内容の吟味が始まります。資産家の方につきものの不動産所得の行く末を追ってみました。

1.税務署は不動産所得を超軽視税務職員の仕事は総務と管理・徴収の担当を除き調査です。所得税を扱う個人課税部門もその例に漏れず、申告が終われば事案を選定し調査の開始。ただ、彼らの興味は大半が事業所得、不動産所得のことなどほとんど考えていないのが実状です。何故なら彼らの仕事に対する評価の基準が、増差所得(増減差額)と言って、調査をして申告額よりどれ程余計に所得や税額を確定、追徴できたかによってなされることに原因があります。増差が多ければ多い程、いい調査をしたことになるのです。更に重加算税と言って、いわゆる脱税をした場合のペナルティーを課したかどうかも手柄の基準になるのです。不動産所得では事業所得に較べ、それがなかなか期待できないのです。ご商売の場合はその気になれば、ごまかせる余地が、少なくとも家賃等の不動産所得よりはあることも確かでしょう。もっとも、事業所得と言っても規模が大きくなれば法人成りしてしまうため、医者を除けば小粒なものがほとんどですが。そうは言っても、不動産所得も調査件数の割り当てがあるので、仕方なく何件か手掛ける程度。疑問点がある場合でも、いきなり調査選定をせず、ハガキで疑問点、不明点の解明をすることも多いのです。

しかしこれはあくまで一般論、大口資産家の方は特別待遇で、特別国税調査官が目を光らせます。逆に言えば、資産家でない方はここから先は読む必要もありません。計算間違いや家賃の計上洩れでもない限り、税務署とは来年の申告まで縁無しです。

2.税務署はここを見る!資産家の方と、今は資産家でなくても将来そうなりたい方のために、税務署が見るポイントのアドバイスを。

(1)支払調書の突合

借り主が法人である場合、賃料や礼金、権利金等について支払調書なる資料の提出が義務づけられています。これは税務署も毎年チェック、要注意項目です。これを知っていて、法人とは賃貸借契約を結ばない不届きなオーナーもいるとか。

(2)専従者給与

金額の大きなものは目立ちます。目安は家族でなく、他人の場合にいくら払うか、です。現実問題として、エレベーター等の機械の保全の他、家賃収入を得るために他人を雇ってまでする作業がどれ程あるのでしょう?対象となる家族の人数も問題です。2人以上に支払う場合、相当規模の不動産収入がなければ目を付けられることに。

そもそもこの専従者給与を支払って経費と認められるためには、その前提に“事業的規模”であることが必要です。何を以て事業的規模かは一概には言えないのですが、形式的には貸家は5軒、貸し室なら10室以上と言うことに一応はなっています。実務的には金額や賃貸の形態等を総合的に判断し、その基準は極めて曖昧です。そもそも事業的規模なんて、抽象的な決め方が所得税の悪いところです。

(3)修繕費か減価償却の対象か?

修繕費も金額が大きくなれば要注意。税務署はとかく一度に全額経費となる修繕費ではなく、減価償却の対象としなければならないと言ってくるのです。この判定はやや専門的になるため詳述しませんが、一回の修繕が20万円を超える場合はご注意を。税務署も決算書を見ただけでは解らないので、前述のハガキで修繕費の内訳を、と要求されることも多いもの。もっとも金額に関係なく塗装費用は全額が修繕費。これをお教えしたところ、毎年請求書が『塗装費用として』となっているお客様がいらっしゃいます。何度上塗りすれば気が済むのでしょうか…。

(4)家事関連費

これは実際の調査にならなければ解らないもの。

よく指摘を受けるのは、賃貸部分ではなくご自宅分の固定資産税、家事費といわれ必要経費にはならないのです。交際費も個人の不動産所得ではほとんど認められません。これを計上したいときは、交際費と明示せず、その他経費と曖昧なものにしておくことです。もう一つ個人に厳しいのが車両関係費でしょう。不動産所得には通常は認められません。車の使用に必然性があり、認められる場合でも、全額は無理なのです。純粋に個人的なことにも使うことがあるだろうと言うのが彼らの言い分。

実務的な解決策は法人にするしかありません。理論的な話を別にすれば、同じことをやっても法人なら認められ、個人の場合は否認なのです。総てを個人で申告なさっておられる方、規模や内容にもよりますが、今年は一つ、法人設立をお考えになっても良いのかも知れません。2004年5月28日

-

5143号

損益通算規制の暴挙

すでご案内のとおり、昨年12月、平成16年度税制改正大綱が公表されました。世間ではあまり議論はなされていませんが、この中に実に大きな影響を与える改正項目が含まれています。

こんな理不尽なことが許されていいのでしょうか?しかも遡及立法と言って、国会の審議をする前の日付に遡って適用しようと言うのです。これを暴挙と言わずして、何と言うべきなのでしょう!

1.損益通算と繰越し控除それは個人の土地建物等の売却損をそれ以外の所得と通算し、繰越すことを規制する措置です。但し、自己の居住用の土地等の場合は特例が設けられているため、これについてはこの議論から除きます。

従来、土地等を売却して損失が生じた場合、給与や不動産所得等他の所得との通算が認められていたのです。これを損益通算と言いますが、税理論的のみならず、心情的にも極めて納得のいく制度だったのです。なぜなら税金はそれを負担し得る能力がある場合に、その者に負担させるのが原則だからです。これを規制することは、利益が生じた場合には課税するものの、損失については切り捨てることを意味します。実に負担の大きな増税なのです。

また、同時に損失がその年分だけでは通算しきれず、翌年分以降に繰越す制度も規制される事になっています。

2.賃貸物件は別荘と同じか?土地活用の手法として、自宅以外の土地に建物を建築し、賃貸事業を営むのは珍しいことではありません。その賃貸業も、地価下落に見合うだけの固定資産税の軽減はなく、家賃値上げもままならない厳しい状況です。ローン返済の負担や空室状況次第では土地建物の売却も十分考えられる状況です。

ちなみに現行の税務では、別荘、貴金属等の贅沢品の売却による損失はなかったものとされ、他の所得との通算が認められていません。

つまり、前述の土地等の売却損の規制は別荘等と同様の扱いをすることになるのです。

3.譲渡税率は下がったが…話は一変して株式等に目を向けてみましょう。

株式等の売却にかかる税率は、時限措置はあるものの原則20% となっています。また、売却については従来から損益通算も繰越し控除も認められていません。実は今回の土地等の一連の規制と同時に一つだけ朗報があるのです。長期保有の土地等の譲渡税率が26%が20% に、そして短期所有は50%強が39%に引下げられる予定なのです。税率だけを見てみると、土地の長期譲渡と株式売却が20%で並びます。実は不動産業界から譲渡税率の引下げを要望されていたのです。結果的にそれに応えた形にはなっているものの、同時に損失が生じた場合の取扱いまで同じものになってしまっているのです。土地等が投機的意味合いの強い株式等と、ほぼ同一の扱いとなることに、果たして問題はないのでしょうか。大いに疑問を感じるところです。

4.遡及の時期にも異議あり!さらに、いつからの土地等の売却にこの改正が適用されるかも問題です。平成16年1月1日以降の譲渡について適用になりそうなのです。通常、大綱は閣議決定を経て2月中旬に国会に上程され、ほぼ改正案どおりに3月末までには成立します。この例に従えば、1月1日から3月末の法案成立までは空白期間が生じます。法案成立前の1月1日に遡って適用すれば、その間の取引について、取引時点で何らの定めが無かったにもかかわらず、取引後にできた法律によって税負担を負うことになってしまうのです。結論的には15年末までの譲渡であれば、通算も繰越し控除も適用でき、16年1月1日以降ならいずれも不可ということなのです。

5.こんな暴挙を許していいのか!土地等の譲渡税率の引下げは喜ぶべき減税項目です。しかし、この減税のみが声高に宣伝され、売却損失の取扱いがマスコミ等においてほとんど議論されていないのは何故なのでしょう?はっきり言ってこの改正は暴挙以外の何ものでもありません。

しかも十分な議論のなされた形跡がなく、影響の大きさに比して唐突な印象が拭えないのは筆者だけなのでしょうか。とにもかくにも、今回の土地等の売却損失の一連の改正は担税力の観点からは疑問が残ります。

さらに、これらの改正が実施されると、土地等の取得にブレーキがかかり、特に投資目的の土地取得には、相応のリスクを覚悟する必要が生じるでしょう。土地の流通、景気回復の足かせになり得ることも懸念されます。土地税制の与える経済効果の重要性を考え、納税者の一人として、今一度掘り下げた議論と見直しを熱望するものです。2004年4月28日