お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5142号

元国税局長に見る、脱税と節税の境

また国税局OB税理士の脱税指南疑惑です。今度は元熊本国税局長だそうで、叩き上げノンキャリア組の最高位のポストです。当局の考え方は先刻ご承知のはずなのに…税務調査では詭弁を使って対決姿勢をとっているようですが、さあ、お立ち会い。

1.事案の概要朝日新聞(H15.12.29)によれば、未上場株式オーナー会長(故人)の相続税対策です。税法上の評価額が高額なため、その株数を一部譲渡、減少させて引下げを図るもの。具体的には従業員持株会への売却でした。持ち株104万株の内60万株を譲渡したそうです。この手法、特段目新しい訳ではなく、不正な行為でもありません。当社でもお勧めの対策です。詳細は後述しますが、要はやり方が悪かった。

まず従業員持株会、読んで字の如く従業員が自らのお金を出して会を組織し、会社株式を会で購入です。持ち分の購入のため、僅少な金額でも購入ができ、対策として使う場合の持株会の配当は通常よりも高額です。その代わり、その株式は無議決権株式と言って、株主としての通常の議決権がありません。大半の従業員にとって、興味は経営参加でなく配当です。昨今の低金利下、高額配当なら福利厚生の点からも望ましく、従業員にも喜ばれる制度なのです。

一方、オーナー一族にとっても有利な話。持株会への譲渡で株数は減り(財産が減少)、彼らに議決権は無いので支配権は維持できます。おまけに売却価格も税法上、配当還元価額という破格の安値でOKなのです。

2.買い手により異なる譲渡価格ちょっと専門的になりますが、ここで上述の配当還元価額の説明をしておきましょう。全くの第三者間でなく、親族間や同族間で取引をする場合、税務上問題のない価格は“時価”と言うことになっています。もちろん売買により、売却損益は出るものの、時価なら贈与税や面倒な認定課税は避けられるのです。しかし、この時価がなかなかの曲者。と言うのは、誰に株式を売却するかで価格が異なってくるからです。まず、配当還元価額自体は未上場株式の時価を算定するための一つの基準で、会社が行う配当額等を基に算出されます。支配権を持たない少数株主や第三者への譲渡、贈与等を前提にしているため、金額的には高額なものにはなり得ません。支配権を持つ同族関係人等に用いられる価額と比べると、数十分の一にも数百分の一にもなってしまいます。未上場の会社において、支配権に影響を及ぼさない株主は、配当を期待する以外の価値は無いことが前提となっているのです。従業員持株会は正にこれの典型で、だからこそこの持株会への売却に際しては、配当還元価額で良いのです。反対に相続権があり、将来会社を支配するオーナーの子供に対しては、低い配当還元価額が許されるはずもありません。このように同じ株式でありながら、誰がその買い手かによって、その価額は異なるものになるのです。

3.問題は譲渡の実体それでは今回の事案、どこに問題があったのでしょう?総てが明らかなわけではありませんが、新聞報道の限りでは、持株会自体の活動実態が無かったようです。本来は持株会の規約に従って株式を取得するはず。経理だって透明であってしかるべきです。しかし、実際には60万株分の購入資金が会社の経理で行われ、管理もされていたとか。つまり、持株会と会社本体、オーナー一族との区分が行われていない状況だったのです。更に、持株会の会員たる従業員にしても、各人への配当について、会社に預けたお金の利息であるとの認識しか持っていなかったようです。ここまで来ると、持株会自体の独立性というか、実体も疑わしくなってしまいます。当局は売買の実体が無く、仮装、隠蔽取引であると主張しているのです。

4.税務の判断は実体で!これに対し、件の元国税局長である関与税理士は強気の姿勢。手続き的な若干のミスはあるものの、税務上何ら問題はなく、当局と争う構えを見せているそうな。さて、当局が最も重視する点は何かと言えば、常にその取引の“実体”でしょう。単なる名義や形式ではなく、底に流れている事実と言ってもいいかも知れません。それを叩き上げの元国税局長が知らないはずはありません。OB税理士の親睦会(?)に桜友会なるものがあります。そこでは元署長はいつになっても署長の顔、元局長は局長の顔をしているそうです。筆者などOBではあるものの声もかからず、もちろん参加の気持ちもありません。だって、昔は昔、今は今。これが世の中の常識というものだからです。まさかこの元局長、今でも俺は…と勘違いをなさっている訳ではないでしょうが…過去の栄光は捨て難きものなのかも知れません。

2004年3月31日

-

5141号

実測か公簿面積か?

売買や相続時に土地を測量したら、登記簿(公簿)面積と相違があった、よくある話です。もちろん実測が正しいのですが、世の中、正しければそれで総てが解決できるわけではありません。水も少しは濁りがあった方が魚も住み易いようで、本日は“土地の面積”がテーマです。

1.相続税の申告に必要な面積相続税の申告時、実測があれば登記簿に関わらず、それを使います。問題は縄延び、つまり、登記簿よりも実測が大きい場合です。ご存じのとおり、土地の評価は原則的には路線価に面積を乗じて算出します。面積が大きいことは、評価額が高くなることに直接結びつくのです。で、こんな時は実測図面を隠す方も多いとか?実務的には実際の面積が分からなければ、登記簿面積で申告です。一部は実測、一部は公簿ももちろんOK。

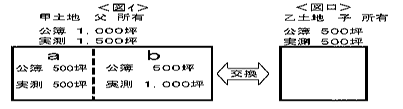

2.地積更正と言う手続き実測と異なる登記簿を正しい実測値に直すことを地積更正と言います。このためには境界等の確認がある確定測量が必須です。下記の図イ、父所有の甲土地をご覧下さい。この土地の面積は公簿上は1,000坪、実測は1,500坪です。1,500坪に地積更正することは可能ですが、困ったことにその後は固定資産税も1.5倍になってしまいます。固定資産税も坪単価に面積を乗じて評価額を算出し、この評価額に税率を掛けたものが税額になるからです。面積が増えれば評価額が上がるのは自明の理。

さて、地積更正に当たり、こんなこともできます。それは、甲土地をa、bの2筆に分け、aだけを500坪実測し、残地bは実測せず引き算で公簿500坪(実際には1,000坪)にすることです。登記簿上はこれでa、b両方とも500坪。前述の固定資産税の負担増もありません。

3.b土地の交換はできるか?ここからが本論です。図イの状態になった後、このb土地を図ロの息子所有の乙土地と交換することを考えます。詳述は致しませんが、本来、交換は譲渡税の対象です。一定の条件を満たした場合だけ、特例で課税が行われないことになっています。

さて、乙土地は公簿も実測も500坪。前提条件として、甲土地(b土地)も乙土地も坪当たりの単価は等価としましょう。つまり、登記簿上の面積は同じ500坪、坪単価も同じなら、一応価額は等価です。前述の交換の特例が認められるためには価格差が20%以内、という条件がありますが、表面上は等価でこれをクリアーしています。しかし、実質的にはどうでしょう?bは公簿の2倍の1,000坪もあり、価額も2倍の価値がある土地なのです。もちろん交換において実測でなければならない、とは規定されておりません。何より重要なのは価格差があるか、ないかです。

実はこの話、ある方からのご質問なのです。言うまでもなくお勧めできる話ではありません。質問者はそれを承知で、実際の申告後の税務署の対応を知りたいということだったのです。もし親子間でこれができれば絶好の相続税対策!

4.税務署の審理、調査選定これは親子間の個人課税、つまり資産税の事案です。当事務所では申告時には様々な資料を付け、正当性をそして適法性をアピールしますが、絶対的な申告の要件ではありません。ただ、これら説明資料があれば、通常税務署は納得し、調査にも選定されないのです。説明資料がなければどうなるか?多くの場合、公図等の関係資料を求められるため、その時点でバレルことに!が、税務署の担当者も色々です。カンの鈍い調査官、精査をしない調査官に当たれば儲けもの、の世界です。

これが法人である場合、申告書には通常これらの説明資料は全く添付を致しません。結論をいえば、実地の調査がない限り、バレ難いのも事実?

好事魔多し、色々なことを考えつくもの。少なくとも我々は今年も胸を張って確定申告をしたいものです。2004年2月27日

-

5140号

相続時精算課税制度と株式贈与

今までも既に何回か取り上げた相続時精算課税制度。

大型の非課税枠や一律20%の贈与税率は魅力的ではあるものの、最終的には相続財産として課税です。つまり、必ずしも“節税”に直接結び付くものでないことはご案内のとおりです。

しかし、とにもかくにも贈与をすれば、いつ起こるか分からない相続時に、かつての贈与時の価格で計算ができるのです。将来に備えて価格が確定できるこの制度の特徴を利用して、こんな事を考えてみました。

1.事業承継としての株価対策と精算課税制度相続税と言う限定された範囲において、事業承継とは未上場会社の場合、ズバリ株価を引き下げる事を意味します。オーナー所有の株式が相続財産の大半を占めるため、株価の評価を下げることは、そのまま財産を減少させることになるのです。

従来の株価対策は、色々な手法で株価の引き下げをし、下がった時点で後継者等に贈与や売却です。それによって財産である株式を移転させるのですが、この際の贈与税や譲渡税がかななりの負担でした。勿論、何もやらずに相続を迎えた場合の相続税より負担が少ないために、これらの対策をするのですが。また、株式の評価を瞬間的には下げても、いつの時点で実際の相続がおきるか分からず、評価引き下げの効果を確実にするためにも、その時点での贈与等が不可欠なのです。株価は生き物です。せっかく下げた株価も、時の経過と共に上がってしまうこともままあることだからです。

2.株式の評価方法ではここで、未上場株式の相続税法上の評価方法について簡単に触れておきましょう。原則的な方法として①純資産価額方式と②類似業種比準価額方式の2つがあります。①はプラスの財産からマイナスの財産(借入れ等)を控除して、差引きネットの財産を基に株価を算出する方法。②は評価対象の会社の1株当たりの利益、配当、純資産を上場会社のそれと比較して計算です。②においては、上記の3要素は均等ではなく、とりわけ利益が重視され比重が高い項目です。これら① ②の評価方法は任意に選択できる訳ではなく、その会社の売上げや従業員の人数等により自ずと決められてしまいます。

ここで株価引き下げ策の代表的なものをご紹介しましょう。①においてはプラスを減額しマイナスを増やせばよいのです。例えば10億円の借り入れで建物を建築します。建築資金は10億円でも、株価評価に当たっては、建物をその金額で評価するわけではありません。相続開始より3年経過後は、それより低い固定資産税の評価額が基準です。一方、借入金額はそのものの金額。これで+-の評価差額が生じ、株価は晴れて引き下げに。②においては、操作が比較的容易なのは利益と配当。とにかく利益を圧縮し、配当を低く抑えればよいのです。

3.株価引き下げの効果!前述のように瞬間的に株価を低くはできても、所詮、株価が高い会社は利益が生じ、十二分な配当だってできるのです。財務内容も自然と良い方に向かい、結果、株価は再び高騰の悪(?)循環。

ここで利用すべきが相続時精算課税制度です。例えば株価対策をして、何とか10億円の社長保有の株式評価を1億円にまで下げたとします。この時点で株式を贈与し、1500万円の贈与税を支払います。放っておけば、再び高騰に向かう株価でも、贈与後の株価はお構いなし。何しろ再び反騰し10億円になったとしても、相続時の評価は1億円で良いのです。それがこの制度の最大の特徴なのですから。

従来はここでの贈与税が5000万円弱。贈与ではなく売却をしようとしても、買う側の子に資金は不足、親も26%(本年より20%予定)の譲渡税だったのです。

また、一般論としては、②の類似の方が①の純資産より土地や株式の含み益を反映しない方法である分、評価額が低く有利であることが多いのです。しかし、詳述は致しませんが、相続時点で本来②の方法が適用できる場合でも、土地や株式を一定以上保有していると、①での評価を強制され、評価額が上がることが懸念されます。が、この制度なら、この点の心配もいりません。あくまで贈与時の1億円の評価です。

4.株価評価、1割引の特例も!土地については、一定の条件で50%引き80%引きの特例があります。小規模宅地の評価減の特例と言いますが、これの株式版も用意されています。が、評価減の幅も1割引と迫力不足も甚だしく、小規模に較べないよりはマシと言った程度です。

相続時精算課税制度、ともすれば節税には全く無縁と考えられがちではありますが、株価対策には一役買うことができる制度なのかも知れません。

さはありながら、儲かる会社→高株価→困難な事業承継の図式は当分変わりそうにありません。

で、当社もお手伝いのチャンスが…。2004年1月30日

-

号外

予想外のとんでもない税制改正

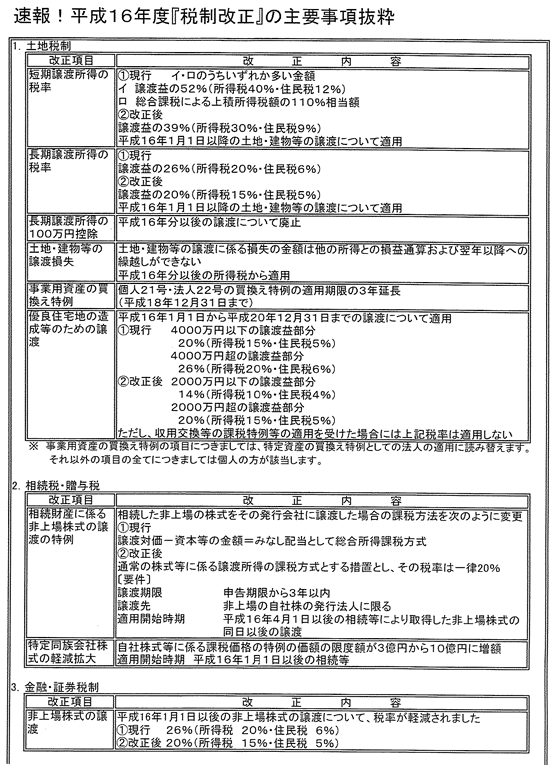

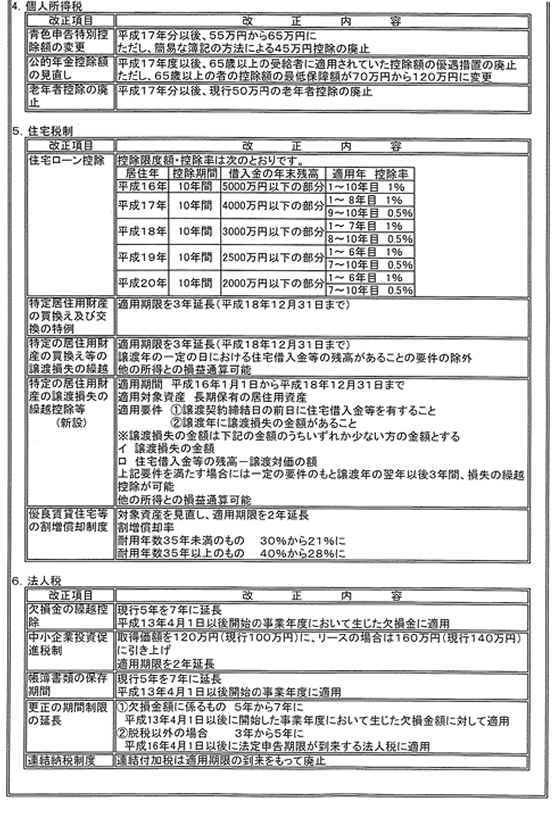

12月17日、平成16年度税制改正大綱が発表されました。全く予想外の展開で、特に不動産関連税制は、正に激震です。一体どの程度の時間をかけて議論されたのか分かりませんが、何の前触れもない事項の改正も。大慌てで年内にしておかなければならないこともでてきました。詳細は別表をご覧頂きたいのですが、激震部分だけを先ずはご説明です。

1.10年超所有の事業用資産の買換え、3年延長既に何回かお話をして参りました。事業用資産の買換え特例といって、一定の条件の下、事業用資産の買換えを行った場合、最大で通常の税額の1/5になる特例があります。中でも最も利用しやすい制度が、10年超所有というだけの条件のもの。これが15年末で期限切れと言うことになっていたのです。他の制度との関連や従来からの経緯から、期限の延長は99%あり得ないとされていました。そのため、クラブATOの会報誌等でも、盛んに買換えは年内まで、そのためにはこうしよう、と煽って参りました。それがあっさり延長。嬉しいことではあるのですが、拍子抜け。政治の世界は分かりません。

2.不動産の売却損の損益通算不可これが最大の激震です。従来は例えば不動産を売却して売却損が出た場合、不動産所得や給与所得との通算ができました。これを損益通算といいます。儲けが出たときだけ課税して、損が出たときは知らん顔ではあまりに理不尽。従って、この通算は極めて自然な考え方、取り扱いです。法人税だって不動産売却で赤字が出れば、本業からの黒字と通算です。何と、来年からはこれができません。棚卸し資産といって、いわゆる商売用の品物以外の資産を売却した場合の所得を譲渡所得といいます。譲渡所得同士の通算は認めても、不動産の売却損について、他の所得との通算を認めないことになってしまったのです。これが1月1日以降からなのか4月1日以降からなのか、現時点では不明です。しかし、1月1日以降からとなったら大変です。もはや売却損は面倒を見て貰えなくなるのですから。もし、現時点で不動産の売買契約を締結し、引き渡しは来年で売却損が出るものであれば、何としてでも本年分の所得として申告しましょう。譲渡所得の申告は、原則は引き渡しがあったとき、例外的に契約時点での申告も可能です。が、ここは考えるまでもありません。

ただ、特定の居住用財産の売却損は従来通り損益通算が可能です。つまり、来年以降救われるのは、一般論ではこの居住用の特例と他の不動産売却益がある場合だけ。筆者に言わせれば、憲法違反の改悪です。含み損があるのなら年内処分は必須です。今から売却ができる相手?実務的にはご自身の同族会社を利用するしか、他に善後策は考えられません。

3.譲渡税率の改正これは極めて朗報です。所有期間5年超の物件の売却を長期、5年以下を短期の譲渡所得といいます。従来は所得税住民税の合計で長期が26%、短期となれば最高で50%を超えていたのです。これがそれぞれ20%、39%となりました。長期は未上場株式並に引き下げです。

さて、ここまで来ると色々なことを考えなくてはなりません。年内に慌てて前述1の事業用資産の買替え特例を利用して、当座の節税をしておこう、こう考える人は多いのです。しかし、この特例はあくまで課税の繰り延べといって、未来永劫税負担が低くなった訳ではないのです。当座の税額が低くなり、その負担を先送りするだけです。それなら改正後の20%税率を利用して、課税関係をここで完結する方法も考えられます。

4.長期100万円控除の廃止長期の譲渡所得については100万円の特別控除がありました。つまり、売却益が100万円以下なら実質課税がなかったのですが、これも廃止、増税です。

5.非上場株式の譲渡税率も20%従来の26% が20% に引き下げで、不動産と同様です。減税になるわけで大いに結構。非上場会社のオーナーは後継者難に苦しむより、20%課税で売り逃げし、ハッピーリタイアメントも増えそうです。

事業承継といえば、嬉しい話題がもう一つ。やや専門的になりますが、相続時にオーナー所有の自社株を会社が買い取る際の金庫株。みなし配当という負担の大きい課税がなくなり、単純に20%のみ。

これらはいずれも今後の事業承継対策に大きな影響を与えること必至です。

その時々の政策で決まるのが税制とは言いながら、理論的には納得できない今回の税制改正です。

2003年12月19日

-

5139号

『譲渡』はいつあったのか?

土地を売れば譲渡税の対象となり、申告もしなければなりません。では、いつの時点で譲渡があり、課税されるのでしょうか?ちょっとの工夫で税負担にも大きな差が生じます。そこで、今回は譲渡、そしてその申告の時期について考えてみました。

1.原則は引き渡し基準原則としては、引き渡した日が譲渡のあった日、なのです。そうは言っても、何をもって引き渡しか、がまた問題です。売買代金の決済や移転登記が総て終われば判断に迷うこともないでしょう。しかし、残金も一部は残っている状況で、工事が開始された。決済は済んだが登記は未済で土地の利用もできない。分かり難い状況は様々で、実務的には正にケースバイケース、頭の痛いところです。

2.契約日基準もOK多くの場合、申告は遅らせて納税の日が一日でも延びる方が歓迎されるでしょう。しかし、売買契約を締結した日、を譲渡があった日として申告する事も認められています。税務署としては早めに納税があった方が税金が確保できて好都合だからです。 が、年度違いで税率が変更される、今期なら大きな赤字が見込まれる等々、早期に申告をした方がお得なケースもままあること。そんな時は残金決済が終わってなくても、契約の締結の日をもって申告です。

3.年度ごと、物件ごとの使い分けも可能です!さて、一般論として税法では親族間ならではの取引や経理を嫌う傾向があります。第三者間ではやらないのに、同族関係者間だからこそできてしまう行為は否認の対象とされるのです。これを認めれば利益操作が可能となり、結果的に税負担を減少させることにもつながるからです。その親族間の行為の妥当性の判断基準の一つに、毎期継続して同じやり方をしているかどうか、が問われることも結構多いもの。しかし、土地の売買については、上記の引き渡し基準、契約日基準の使い方は極めて大らかです。例えば、昨年は引き渡し基準、今年は契約日基準、と言うことも認められます。更には同一年度でも、土地Aについては引き渡し基準、土地Bは契約日基準が認められてしまうのです。しかも、個人に比べ厳格なやり方が求められる法人においてさえも、なのです。

いずれにせよ、どちらの基準で申告するかにより、実際の納税も凡そ一年違ってくるわけで、資金繰り上大きな相違が生じます。

4.事業用資産の買換えへの応用ここで話は一転。事業用資産の買換えの特例をご存じの方も多いことと思います。一定の資産を売却し、一定の資産に買換えると、最大で税負担が1/5にまで減少するという代物です。総じて売却資産と買換え資産には組み合わせがそれぞれ決まっています。そんな中、最も使い勝手の良いのは売却資産は10年超所有していること、買換え資産は国内に所在するものであること、いう極めて簡単なもの。この便利な特例が平成15年末で期限切れ、廃止の予定です。

今となっては時間不足、直ぐに売却先など見つからない、と諦めてしまった方も沢山おられることでしょう。ここで何かいい知恵はないものか?

総ての人を救うことはできませんが、ご自身の意のままになる同族会社、関係会社等があれば、それらの会社を利用です。勿論価格は適正な時価でなければなりません。が、これさえ守れば相手先は問われないのです。例えば平成4年12月末までに等価交換でマンションを建築した地主さん(所有期間が10年超となる最終時)。この特例を利用すれば、より収益性の高い物件に買換えられる、本当に最後のチャンスです。契約日基準で申告しさえすれば、買換え物件は来年末までに取得すればいいのです。

5.最後はお金の動きが鍵!ここで更に悪知恵を働かせる人もいるでしょう。そもそも同族間で売買契約をするのなら、日付なんてバックデートで何とでもなるのではないか。登記は若干遅れても、登記は強制されるものではないはず。つまり、年内に急いで契約を締結しなくても、申告期限までに済ませれば十分間に合うと、この手の方はうそぶくのです。確かに登記が遅れても、登記は絶対条件ではありません。中には未登記だってあるくらいです。

が、税務署を甘く見てはいけません。とりわけ特例の適用期限が切れるギリギリ間際の契約は、疑ってかかるのが税務署の常識というものです。特に契約の締結だけで金銭授受がない取引は、所詮ペーパーだけの仮装取引と言われても、言い逃れは難しいもの。第三者間取引なら、1~2割の手付金を払うのが当たり前のこの世界。お金の動きがない以上、取引の正当性は主張できないと考えるべきでしょう。ならば、取りあえず銀行口座を通して金銭授受をしておいて、その金額に合わせた契約書を後日作成すれば…?

筆者には答えようがない質問です。

当社は真面目な税理士法人、そんな脱税まがいのお手伝いはできません。応用編については、各方、良心に従ってお考えあれ!2003年12月15日

-

5138号

遺産分割のやり直し!

相続の手続きで何と言っても大変なのは遺産の分割。その分割がやっと整ったにも拘わらず、様々な理由から分割協議のやり直しと言う事態が生じることも。ただ、気をつけたいのは税負担です。思わぬところで思わぬ税金。そこで、遺産分割のやり直しが本日のテーマです。

1.遺言なければ分割協議遺言が残されていなければ、相続人全員による分割協議で財産の割り振りをしなければなりません。民法上でその期日は決まってはいませんが、相続税の申告期限である10カ月後が申告義務のある方の実務上の期限です。

詳述は致しませんが、この期限内に分割が整わないと、税務上の様々な特典が受けられません。そのためでもないでしょうが、何とか無理矢理に妥協する事も多いようです。

蛇足ではありますが、遺言に定めていない財産があれば、それについては分割協議が必要です。また、遺言があっても相続人全員の同意があれば、遺言を無視して分割協議で財産分けをする事だって可能です。

2.実質を伴わない分割協議こんなご相談を受けました。相続人は3人兄弟 の甲乙丙、大きな賃貸物件であるオフィスビルの相続です。遺言によれば、3人での共有を指定です。これ以外の細かな財産は遺言に規定がなかったため、前述のようにオフィス以外の他の財産については分割協議を行いました。何とか期限までに相続税の申告も納税も済ませたそうです。本来ならば遺言により賃貸物件は3人の共有のため、その賃料も3等分されるべき。しかし、甲一人が登記未了のままオフィスビルを管理し賃料も独占、ここから3人の長い長い争いの始まりです。

当然の事ながら、乙と丙は弁護士を立てて甲に賃料の返還を求めます。甲はと言えば、そもそもの遺言の正当性を否定、家裁での話し合いはもつれました。そして、8年の歳月を要してようやく決着のきざし。ビルは甲が取得をし、他の財産と相応分の金員を乙丙に支払う事になったのです。

さて、この間、ビルの賃貸収入については、甲は一人でその全額を申告していました。この状態、つまり財産の分割のやり直しがまとまりそうな状態で税務面のご相談を頂いたのです。 オフィスビルの登記までする段階で、です。

3.本来の手続きは分割協議のやり直し本来の手続きはどうなるのでしょう?理屈の上では一度決まった分割協議のやり直しです。当然、相続税の負担も当初のものとは異なります。

当初よりも税負担の多くなる人は修正申告、減る人は更正の請求や嘆願書の形で還付を求めることになるわけです。が、税法上は別として、いかんせん8年も経過してしまっています。

それに何より分割協議をやり直したら、税務上は新たな財産の移転ととらえ、贈与税が課税なのです。つまり、建前として税負担無しに分割協議のやり直しはできないのです。

が、繰り返します。実際には家裁での調停という分割協議のやり直しに全員が同意をしている状況なのです。

4.税務署は事実を何処まで追ってくるか?まず、オフィスビルの登記をすることになるでしょう。甲一人の単独所有、登記原因は勿論分割協議に基づく『相続』です。

では、登記をすれば必ず税務署にバレルのか? 公正かつ適正な税務に協力すべき、税理士の立場からはちょっと申し上げにくいのですが、独り言を申し上げましょう。登記原因に依るというのがその答えです。原因が売買や贈与であれば直ぐさま目を付けられます。しかし、原因が相続であれば、それを一つ一つ申告の有無を確認などしないのです。なにしろ、相続税の申告は100人の方が亡くなっても、5人しか対象者がいないのですから。売却すれば、それだけで申告が必要な譲渡税とは違うのです。まして、8年も前の相続を当時の分割協議書と合致しているかどうかの確認など、できようはずもありません。つまり、家裁での調停事項どおり事を進め、登記をしても、実務的には問題はないのです。(そのようにお勧めもしておりませんし、このお客様がどうなさったかは私も知りません。)

遺産分割のもめ事を回避するのは遺言と言いながら、遺言で総てが解決できる訳ではありません。内容次第では遺言がその後の親族間に感情的なしこりを残します。ああ遺言、あっても問題、なければ更に問題です。やっぱり最善の相続対策は死なないこと、と心得ましょう!2003年11月28日

-

5137号

相続時精算課税制度はこう使おう!

今年から導入された、注目の相続時精算課税制度。

何しろ生涯で2500万円までの贈与が非課税で、これを超えても贈与税の税率は一律20%。相続税の対象とならない方には、これ以上の朗報はありません。が、実際の相続時には結局相続財産として計算の対象に。税負担だけを考えた場合、相続税は必ずしも軽減されると断言はできません。言ってみれば相続の前倒し、と考えればよい訳です。

そこで、こんな使い方を考えてみました。

1.収益物件を贈与するなら…例えば賃貸アパートの建物本体をこの制度を利用して贈与した場合はどうでしょう?

物件によっては若干の贈与税の負担はあるものの、アパートからの賃貸収入そのものは、生前にお子さんに移転させることが可能です。結果として、所得税や住民税の負担を子に移行させることになり、トータルでの家族の税負担は減少。更には親に財産が蓄積せず、相続人である子に納税資金の準備さえできることになります。

しかし、そのためだけであれば法人を設立し、その法人が賃貸アパートを所有すればよいのです。賃貸物件の収入総てがその法人になるため、役員報酬という形で子に所得を分散させることだって可能です。これなら贈与税もかからず、将来相続財産に取り込まれることもありません。

つまり、税負担だけを考えた場合、この新制度、お得な制度であると言い切ることは難しいのです。

2.“生き金”と“死に金”ここで、贈与の本来の意味を考えてみましょう。贈与とは、父や母が積極的な意志を持って、子に財産を無償で譲り渡す行為です。貰う側の子も親の意志を理解した上で、その財産を譲り受けるのです。

相続のように、無言のうちに財産を承継するわけではありません。もちろん、相続においても亡くなっていく方の意志が、全く反映されないわけではないでしょう。しかし、仮に遺言という形式を取った場合でも、あくまでそれは親から子への一方通行。子がそれに対して意見や感情を表現しようにも、もはやそれはかなわない行為なのです。

それに対し生前における贈与とは、双方向の行為です。親が子に財産を有効に役立てることを託し、子はそれに感謝をもって応えることができるのです。とりわけ、子が教育資金や住宅ローンで苦労している時代であればなおさらです。

同じお金、同じ財産でありながら、譲られる時期によって、大きな差が出てくることにもなるのです。正に“生き金”と“死に金”。相続と贈与では親にも子にも、その与える影響は計り知れない程の“効果”があることだけは間違いありません。その意味では、この制度、今後の親子関係を改めて考える有効な手だてであるとも言えるでしょう。

3.遺留分放棄の制度と組み合わせると…“争族”を避けるために遺言書を作成する。結構なことではありますが、それで総てが解決できるわけではありません。遺留分の定めがあるからです。解決策は遺言と遺留分放棄の組み合わせ。

遺留分放棄とは耳慣れない言葉ですが、相続放棄とは違います。相続自体を放棄するわけではなく、遺留分の侵害があっても文句は言わないことを生前に約束することです。相続放棄は実際の相続前にはできません。が、この手続きは親の生存中でも可能です。家庭裁判所に申し立てをし、許可をもらうのですが、それなりの理由が必要です。

例えば生前に十分な贈与を受けたから、相続時には遺言の通りでそれ以上の要求はしません、と言う風に。今まではこれをしたくても、生前に贈与をすれば多額の贈与税負担のためにできませんでした。それが相続時精算課税制度と遺留分放棄との組み合わせで可能になったのです。何しろ将来の相続税を別にすれば、2500万円までは非課税で、それを超えても20%の税率で済むのですから。

例えばこの制度で次男に生前に1億円の贈与を考えてみましょう。贈与税は1500万円で手残り8500万円。これなら今の時点で住宅ローンを完済し、更なる余裕も生まれます。一方、財産の大半は後を継ぐ同居の長男とする遺言を作成します。この遺言作成に際し、次男に内容を開示すると共に、1億円の贈与を話した上で遺留分放棄をさせるのです。次男も間違いなく喜んで納得の上、放棄に応じてくれるでしょう。いわば、相続手続きを生前に終了させてしまうのです。目の前に今の時点で1億円積まれたら、少なくとも筆者は考える余地はありません。

(どっちなの?)2003年10月30日

-

5136号

値上がり分かって直前に贈与!?

土地を贈与するとします。その土地をいくらで見るかは、相続税法上の時価、と言うことに。贈与税は相続税法に規定されているからです。さて、何かの都合で今は安いこの土地が、突然価値ある土地となり、高額に化けると分かって、直前に贈与したらどうでしょう。従前の安いままの価格で贈与できるのでしょうか?世の中にそんな上手い話があるかどうかが本日のテーマです。

1.贈与時の時価が原則です。贈与財産の価額は贈与時の時価とされています。しかし、税法は総てについて具体的な評価方法は定めておりません。そこで、実務上の指針となるのが『財産評価基本通達』で、一般にも公開されているものです。土地については、市街地等では路線価が、路線価が付されていない場所では倍率方式が基本です。路線価方式は既にお馴染みのもの。定められた路線価を元に、間口や奥行き等を考慮して評価です。倍率方式は固定資産税の評価額を基に、単純に規定の倍率を乗じたもの。極めて大雑把な評価方法です。

2.突然、価値が増大する局面での贈与さて、ある日降って湧いたように地上げ、隣地買収等の申し出が。何と相当に高額な買い取り価格を提示されたとします。今までは二束三文の土地、高く買って貰えるとは嬉しい限りです。ここで相続対策を兼ねて一計を案じます。このまま売れば確かにお金は入るものの、結局相続税でお国のものに。売却前に子に贈与したらどうでしょう?今なら土地の評価額、どうせたかが知れたもの。贈与税も大した負担にならずに済み、それを子が売ればお金は子供に。が、小心者の私、俄にこんな疑問がフツフツと湧いてきます。高く売却できると分かっていながら直前に贈与。贈与税の価格は従前の低い価額でなく、高額な買い取り価額と税務署は言うのではないか?第三者が買いたいと言った価額が、正しくその時点での時価になるのではないか?

それが善良な市民、見上げた納税者と言うものです。しかし、ここは焦らず理論的に考えましょう。

3.親子間では贈与であって、売買ではない!今、親子でやろうとしているのは贈与です。贈与税の課税はあくまで贈与時点での時価。その時価は『財産評価基本通達』で計算すればよいことに!

確かに売ればもっと高く売れるでしょう。それは売却という、所得税法上の時価ではないのか?贈与税という相続税法上の時価とは違ってもいいのではないのか?

そうなのです。一口に時価と言っても色々です。同じ時期での同じ土地であったとしても、時価の考え方は違うのです。税務の世界では、公示価格というものが売却する際の時価と言うことに建前上はなっています。しかし、相続税法は土地を公示価格で課税したら、担税力の観点からも、また評価の安全性を担保する観点からも問題が残る。そのため公示価格の概ね8割相当を路線価と定め、その価格で課税する事になっているのです。

つまり、売却すれば多分、相当程度の確実性をもって高い価額で売却できても、それは実際に売却してみて初めてその価格が実現するもの。贈与する際の時価とは考えなくてもよいのです。但し、親子間でその後の高額買い取りを前提に、売買する場合はそうはいきません。多分売れるであろうその金額が時価になってしまうのです。また、贈与ではあっても、その贈与以前に実際の売買契約があったのでは、従前の安い金額での贈与は難しいでしょう。

4.ある時は財産評価基本通達、ある時は“時価”例えば相続税の申告で、土地がAB2ケ所あったとします。Aは財産評価通達がBは鑑定による価格が有利なら、それぞれ異なる方法(Aは通達Bは鑑定)で評価しても良い事は、ご存じの方も多いはず。それと同じような考え方で良いのでしょう。前述の例で、直後に買い取られる高額な金額を贈与税の評価額として申告したら、税務署は高過ぎる、と言って減額更正するのでしょうか?そんなことは太陽が西から昇ることがあってもあり得ません。

それはそれとして、税務署は納税者に有利な選択を許しておいていいのでしょうか?ある時は通達、ある時は鑑定等による時価など許されるのでしょうか?全く問題はありません。考えてもみて下さい。何を以て評価をしても、決して税務署が損をすることはないのです。仕入れ値段はないのですから。

そして税金とは、いつの世も時の権力者の都合によって、『有り難う』も言わず、単に召し上げるだけのものなのですから。2003年9月29日

-

5135号

プロの隠し味

個人の不動産所得の計算くらいなら、何もお金を払って税理士に頼む必要など無い!何しろ自分でやれば費用はタダ。浮いたお金で温泉にでも行った方が精神的にも経済的にも健康的?

ちょっと待って下さい。中には完璧な方がいらっしゃるのも事実です。しかし、我々から見ると御自分で申告する方は意外なところで損をしていることも多いもの。専門的なことは申しません。基本のキだけでも、ちょっとの工夫でこんなことが…

1.建物本体と付属設備を分ければこんなにお得!現在、新築建物に認められている減価償却の方法は定額法だけになっています。そのため、賃貸用のアパートやマンションを建築した場合、何の疑問も持たずにその全額を建物として定額法で減価償却していませんか?それ自体、誤った処理方法ではありません。でも、建築工事の内容を細かに分析し、建物本体と附属設備である電気設備、給排水設備、冷暖房器具等を別々に資産計上したらどうでしょう?

まず第一に耐用年数が大幅に短くなります。建物は鉄筋系でマンションならば47年。それに対して附属設備はそれぞれ6年~15年、何と半分以下の年数で償却ができてしまうのです。更に、減価償却の方法も附属設備になれば定率法が可能です。これで早期の償却が可能となり、建築当初の節税効果が格段に優ること請け合いです!

2.専従者給与はとにかく103万円以下?奥様を専従者にし専従者給与をお支払いになる。結構な節税策です。給与を支払っても、なおかつ奥様の所得金額が38万円以下なら奥様自身も税金の課税対象にならずに済む。この所得金額38万円から逆算すれば、給与所得控除額が65万円あり、給与は収入金額にして年間103万円。これで決まり!

と、これが素人の浅はかさ(失礼!)なのです。勿論、103万円がベストチョイスと言うケースもあるでしょう。しかし、問題は一体ご主人の適用税率が何%なのかと言うことなのです。

説明の都合上、敢えてラフな計算例で考えてみましょう。例えば、ご主人の課税所得が3000万円で、所得税住民税合計の適用税率50%の場合です。奥様に500万円の専従者給与を支払うと、奥様にも所得税住民税が課税です。他の所得や控除項目がないとすれば、約50万円の負担を担うことに。

ただ、奥様へお支払いになった給与500万円が経費となって税負担を軽減しています。従前の103万円よりご主人の所得は約400万円減少で、これも50%の適用税率で計算すると200万円ほどの節税です。つまり、奥様に課税のないことだけに重点を置き、奥様への給与を103万円に抑える。又は奥様にも税負担はあるものの、500万円の給与にして、差し引き(200-50)の150万円 を節税する。決して難しい算数ではないはずです。

3.簡易な貸借対照表で良いのです!不動産賃貸業、つまり不動産所得のある方で一定規模以上の場合、青色申告をされると大きな特典が用意されています。何の事かというと、申告時の青色決算書に貸借対照表を添付すれば、青色申告特別控除額として55万円が所得から控除できることになっているのです。55万円控除と言えば大きなものの、一般の方は貸借対照表と聞いただけで諦めてしまうのです。厳密にはと言うか、理論的にはこれを作成するには複式簿記が必要ですが、実務はいたって簡単です。期末時点の残高を確認し、表を埋めれば良いのです。法人と全く同じにはできる訳がありません。最初から帳簿があったわけではないのですから。一定以上の記載があれば十分で、これで55万円をゲットできることを一般の方はなかなかご存じないのです。

4.プロは全体を考えます!上記の例はホンの一例で、基本的な事項でもちょっとの工夫で大きな違いがでてくるものなのです。 更に言えば、当たり前ですがプロは所得税の申告書を作る際、他のことも考えます。消費税への影響、法人の活用法、挙げ句は将来の相続税負担等々、これらを総合的に考えて、はじめて答を出すのです。所得税の申告時に所得税だけを考えていたのでは、素人と言われても仕方ありません。

突然ですが、ここで問題です。あなたは税理士に頼んで安心するのと、ご損に2003年8月29日

-

5134号

善意の”寄贈”も意外に苦労します

苦労をして築き守ってきた財産。その財産をめぐって相続人達が争えば、何とも見苦しい事に。また、必要以上に美田を残せば、相続人の人生を狂わせる結果になるかも知れない。そこで、いっそ財産をどこかに寄付しよう、世のため人のため、と考えたとしましょう。意外に厳しいのが無償で寄贈した場合の税務の世界。何か良い知恵はないものでしょうか?

1.原則は相続税は個人だけ!相続税が課税されるのは、言うまでもなく、原則としては個人だけです。例外はあるものの、本論ではないのでここでは省略です。

さて、相続や遺贈により、個人が財産を貰った時だけ課税なら、遺言で法人に寄付をしたらどうなるのでしょう?

2.相続税はかかりませんが…確かに貰った方の法人に相続税はかかりません。

しかし、法人税が待っています。基本的に法人は、財産を無償で譲り受ければ時価での課税。貰った財産を時価で算定して、受贈益課税という形で法人税がかかることになるのです。

例えば通常の相続税なら、土地を評価する場合、路線価で算定をした価格で計算です。建前としてはこの路線価、時価の8割相当と言うことになっています。しかし、法人が貰えばこの路線価は使えず、まるまるの時価。これに法人税率を乗じて法人税の課税です。

3.それなら堂々と同族会社へ寄贈したらならば、我が未上場の同族会社を利用したい、こう考えるのが人情です。自らが社長であるX社に対し、遺言で死後10億円の寄付を残したとしましょう。勿論X社にはこの10億円に約40%の法人税等が課税です。

これに対し相続税の最高税率は50%。適用される相続税の税率次第では、法人を利用するのも悪くはありません。今話題の法人税率の引き下げが実現すれば、有利性はより高まることになるでしょう。そして更に、もしこのX社に繰越欠損金が6億円あったなら、その欠損金と相殺される分には課税がなく、原則差し引き4億円だけに課税です。

4.ここなら法人税も非課税です話は寄贈に戻りますが、税務署もせっかくの人の好意を総て無にするわけではありません。税法に規定する公共法人は言を俟(ま)つまでもなく、公益法人等に対する寄贈も本来の公益活動に資するものであれば非課税なのです。

これら公共・公益法人等として、税法では特定の団体を限定列挙しています。住宅金融公庫、首都高速道路公団、宇宙開発事業団等々がそれに該当するものです。ただ、注意すべきは財団法人と社団法人です。財団も社団も共に公益法人等と言う範疇に入ってはいます。しかし、ここで言うのは、あくまで民法という法律に則って設立されたものだけ。例えば世間によくある財団法人○○病院は、民法ではなく特別法である医療法の規定によるため該当はありません。前述の同族会社の場合と同様です。

さて、人生の最期をお世話になった○○病院。感謝の意を表して死後は3億円の寄贈をしたい、なんて話はよくあること。しかし、それを貰った病院も、3億円全額を使うことはできません。ここでもしっかり法人税が口を広げて待っているからです。現金ならまだしも、無味乾燥な病院の壁に秘蔵のゴッホを贈ろうとしたら、課税を嫌った病院にマンマと断られた、なんて話も聞いたりします。笑えないような困った話です。

5.自ら財団、社団を作ったら…最後に昔からある伝統的手法をご紹介しましょう。それは、自ら民法上の財団や社団を作ってしまう方法です。これなら確実に自分の名前と名誉を遺(のこ)し、無税で財産も残せます。しかし、昨今この手の財団や社団の設立を許可して貰うのは至難の業。あわよくば設立が認められたとして、理事のポストは役人の恰好の天下り先。許可の実権を握る関係省庁から理事就任の打診があるとかないとか。

仮に設立が認められても、一族で主要ポストを占めることなどハナから無理。節税にはなっても財産は自由にはならなくなってしまうのです。

奥の手は既存の財団、社団で休眠中のものを買収するのだそうな。蛇の道は蛇で、仲介ブローカーの活躍で、天下り先の餌食からも免れるとか。

いずれにせよ、世のためも人のためも難しそう。そもそも税法は、税金を取り立て、税務署を喜ばすための法律なのです。で、どうするか?例によってここから先は個別に、有料でのご相談です。2003年7月31日

-

5133号

やり方一つで延滞税は回避?

相続税の申告書を作成する場合、我々が最も頭を悩ますのが財産の評価です。勿論、税務署に忠実な評価なら心配はないものの、それが実態にそぐわない場合に問題が生じます。忠実ではないが故のリスクがあるからです。

そこで、本日はそのリスク回避法、とっておきの奥の手のご紹介です。

1.通達は絶対ではない!財産の評価方法については、税法上は時価としか規定されていません。そこで税務署では細かな規定を通達という形で補完、一般に公開もしています。ただ、これはあくまで税務署の職員用。法律ではないため、必ずしもこれの通りでなくても構わないものの、従っていれば、文句を言われるはずはありません。路線価に基づく評価が正にこれ。が、通達では実態を反映せず、不利な評価になってしまう場合もあり得ます。この場合、時価であることをこちらで立証すれば通達どおりではなくても勿論OK。

代表例は不動産の鑑定評価による申告でしょうか?

2.強気申告と弱気申告通達通りでは実態を反映しない場合の申告の仕方は2通りです。第一法は、とりあえず当初の申告は意に添わないものの通達で。後日、更正の請求というやり直しの減額申請を行うもの。駄目モトで減額申請するため、何のリスクもありません。が、積極性に欠け成功率も次の第二法に較べてやや低い弱気の申告。これに対する第二法、当初より通達を無視し、己の信ずる道で勝負です。税務署に否認され、追加の税金、加算税、延滞税のリスクを負うものの、強気申告が奏功し、成功率は上がります。税務署もその積極姿勢に圧倒され、否認するのも第一法よりは骨が折れるからです。

3.リスクの中味は加算税と延滞税上記でお分かりのとおり、本税は落ち着くところに落ちつくもの。両者の違い、リスクの中味は結局のところ、加算税と延滞税です。加算税とはいわゆる罰金で、延滞税は納税が本来の期限より遅れた利息、とでもご理解下さい。脱税をするわけではないので、加算税も比較的軽微、本税の10~15%です。結論から言えば、加算税についてはどうにも回避ができません。

さて、延滞税のリスクとはどう言うものでしょう?申告をし、最終的な税務署の結論が出るまでには時間がかかるもの。結論が出て不足分の税金を納めるまでには当初の納期限と相当の時間的ズレが。そのずれた分だけ、年14.6 %(但し、最初の2ケ月は変動金利で現行 4.1%)の利率で延滞税。サラ金並の高利と文句を言っても相手は税務署、強硬手段で課税です。

4.延滞税回避の秘策!ならば、これを回避するにはどうするか?

予め、否認された場合の税金を当初から納めておけばよいのです。これを予納と言い、晴れてこちらの主張が通れば条件付ではありますが、気持ちよく、のし紙ならぬ利息(還付加算金と言う)まで付けて返してくれます。この辺はサラ金よりもずっと上品なのです。逆に主張が通らず、税務署に否認されればそのまま充当、予納金が本来の本税となります。この場合、当初から納めていたことになるため、延滞税がかからない仕組みになっているのです。

ただ、ご注意頂く点は、予納する旨、書面で提出をする必要があります。そうでないと税務署では、納税者が間違った金額を納税したものと勘違いし、直ぐに返金されてしまうからです。また、予納とは言っても、納付の必要がないと判断されるまで、返してくれとは言えません。予納も、歴とした適法な納税なのです。ただ、無制限に予納を続けるわけにはいきません。通達上は概ね6ケ月以内と言うことになっているからです。そして最大のオマケは前述の還付加算金。これは変動金利ですが、延滞税の最初の2ケ月と同じ利率で現行は4.1%。

5.過誤納と予納とは違うぞ!今時の低金利を考えたとき、予納は桁違いの高金利商品?それならわざと多めに納め、還付加算金狙いを考える方がきっとおられることと、筆者は確信しております。が、そう簡単にはいきません。税務署も管理部門が目を光らせ、過誤納は即刻返金。第一、仮に予納の旨を書面で出しても、意味がなければ過誤納扱い、相応の理由がなければ予納は難しいのです。税務署にとっても還付加算金は付けたくないため、処理は迅速そのもの。何故かこれだけはお役所仕事ではないのです!

2003年6月26日

-

5132号

『鑑定より高く売却、申告や如何に?』

-今一度、土地の時価を考える!-相続税の申告において、路線価に基づく税務署の評価方法が、常に適正な価格を反映している訳ではありません。土地の形状や道路付け、実際の周辺相場によっては本来の価値以上の評価がなされる危険もあり得ること。 そんな時は鑑定評価で申告です。

が、申告後、鑑定価格より高く売れたらどうなるのでしょう?売却の申告をごまかす訳にもいかず、いずれ税務署の知るところに…時価をめぐって税務署とドキハラの攻防戦。

ご一緒に冷や汗をかきながら、もう一度時価について考えて頂きましょう!

1.鑑定価格より高く売却できたら…先般も申告を控え、評価が高過ぎる疑念があり、鑑定評価で申告です。路線価3億2000万円に対し、鑑定は2億6000万円でした。実際、不動産業者数社に当たっても、路線価ほどにも届かなかったのです。自信を持った鑑定でした。

しかし、申告期限の直前に何と3億6000万円で売却できてしまったらしいのです。

実はこの事実、申告後数カ月を経て、相続税の調査の段階で我々も初めて知ることになったのです。顧問先のお客様ではなく、相続税の申告だけをご依頼のお客様だったため、申告後の経緯は知らずじまい。いざ調査になり、この状況だったのです。ただ、相続税の申告書も譲渡税の申告書も既に提出済みで総ては白日の下に。勿論調査では開口一番の指摘事項でした。さて、税務署も鑑定評価による申告をそのまま鵜呑みにするわけではありません。問題点があれば税務署だって再鑑定で臨みます。しかし、総ての事案に鑑定を取るわけにもいきません。この事案に対しては、実際の売買価格とは言わないまでも、路線価までの引き上げ、修正を要求されたのです。

事実は、買い手が土地の仕入れから建物の建築、販売まで、総て自社でやれる地元の業者だったのです。建築部分で利益が見込めるため、土地については利幅を無視し、破格の値段を提示できたのでしょう。売り主であるお客様も後先を考えずに飛びついたようでした。税務署に対しては、他の業者からの買い付け価格を証拠資料として提示。いわば例外的なケースとして納得して貰うことができました。何とか無事に修正無しで調査も終了。当社も知らなかったことだけに、冷や汗のかき通し。心臓に悪い事案でした。

2.収益還元価値の考え方さて、公示価格、路線価、固定資産税評価額等々土地の価格も色々です。いずれもそれぞれの目的のための時価、と言う事にはなっています。これらは、取引事例比較法なる周辺相場を基準とする算定手法を中心としています。ただ、昨今は収益還元法の考え方が流行です。その土地がいくらの収益を生むかにより、価値を算出する手法です。鑑定理論上は従来からあるものの、実務では主役とは言えない状況のようでした。

しかし、昨今の地価状況、都心の特定地域だけが値上がりし、その他は値下がりという二極分化状態。特に商業地区においてはこの手法、有効なと言うより、必須の時価算定法と言って間違いないのだそうです。

残念なことに、従来税務署には収益還元価値での鑑定、申告はほとんど認められていなかったのが実態です。ただ、時代の流れには税務署と言えども逆らえません。判例にもちらほら収益還元価値が採用され始めており、取引事例一辺倒は減少すること必至です。

3.固定資産税の評価は?路線価にこの収益還元法が取り入れられていなくても、相続税はまだ救われます。前述の例のように鑑定評価と言う手段があるからです。悲惨なのは固定資産税、従前どおりの考え方から一歩も踏み出していないのです。因みに、お持ちの土地にマンションやオフィスを建てて頂きたい。そこからどれ程の収益が生み出せるのか。そして、そこから導かれる収益還元価値としての土地の時価と、固定資産税の評価額とを比較してみて下さい。

収益還元価値をほとんど無視した固定資産税評価額。それに基づいて毎年実際の価値以上の高額な固定資産税を払っているとしたら…

お持ちの土地、このままで本当に大丈夫ですか?2003年5月30日