お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5370号

相続放棄に注意!遺留分が変わるかも?

相続人ではあるものの、遺産の状況次第によっては相続放棄を考えたい方もいます。借入債務が心配だ、煩わしい相続手続きから離脱したいなど、その理由は様々でしょう。

でも、ちょっと待ってください。相続放棄は自分のことだけではなく、他の相続人へ大きな影響を及ぼすことはご存知ですか?1. 相続放棄の効果

相続人が相続放棄をすると、その相続人は当初から相続人では無かったことになります。その相続人は、そもそも最初から存在していなかったのだと考えると分かりやすくなります。そのため、相続放棄の影響により相続人となるべき対象者が変わってしまうことがあるので注意です。

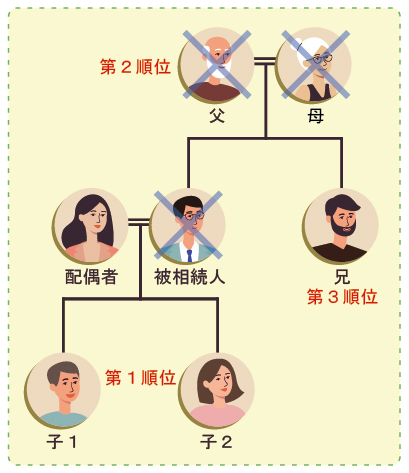

それでは、誰が相続人となり得るのかを確認します。被相続人の配偶者は必ず相続人です。配偶者以外の方は、①子、②親、③兄弟姉妹の順番で相続人になります。

下図の親族関係図で整理してみます。

・その1 原則

⇒相続人(法定相続分)は、配偶者(1/2)、子1(1/4)、子2(1/4)・その2 子1が相続放棄

子1は存在しなかったことになるので、子は子2のみとしてカウントします。

⇒相続人(法定相続分)は、配偶者(1/2)、子2(1/2)・その3 子1及び子2が相続放棄

第1順位の子がいないため第2順位を考えますが、父母は既に他界しているため第3順位の兄が相続人になります。

⇒相続人(法定相続分)は、配偶者(3/4)、兄(1/4)配偶者以外は第1順位から考えていき、先順位の人がいなければ次順位が相続人になります。自分が相続放棄したからそれで終わりではないのがミソです。したがって、相続放棄をすると、兄弟姉妹が相続人に浮上する可能性だってある!ということです。

2. 遺留分にも影響する!

相続放棄をすると、相続人が変わる可能性があるという点は理解されたかと思います。ただし、注意すべき点はこれだけでは無いのです。法定相続分が変わってしまうことにより、それが遺留分に影響を及ぼす方がよっぽど重要かもしれません。

先のその2のケースは、一見すると何も問題が無いように思えますが、被相続人が次の遺言書を遺していたとします。「配偶者に全ての財産を相続させる」

配偶者と子1は円満な仲ですが、子2とは険悪な関係で、子2からは遺留分侵害額請求がなされるとします。

ここで子1が、相続争いに一切巻き込まれたくないとして相続放棄をするとどうなるでしょう。子2の相続分が増加(1/4→1/2)して、結果は遺留分も増加してしまうのです。(遺留分1/8→1/4)

子2は棚ぼた的に権利が増え、子1の行為は相続争いに油を注ぐような結果になってしまいました。子1は何もしなければ良かった?のかもしれません。3. こんなケースがあった

相続人は、長男、長女、次女の3名でした。被相続人と長男は生前とても仲が悪かったこともあり、「ほとんどの財産は長女へ相続させる」、という内容の遺言書を遺していました。次女は遺言内容に異論はありませんが、長男と何らかの話し合いが生じる可能性を排除したいため、相続放棄を望んだのです。しかし、次女が放棄をしてしまうと、長男の遺留分が増加してしまうことに気付きました。長女に迷惑を掛けることになるからと、仕方なく相続放棄を諦めたのでした。

4. 影響を見極めよう

相続放棄をすると法定相続分や遺留分に影響を及ぼしますが、相続税ではどうでしょう。結論は、相続税の総額の計算には影響を及ぼしません。税法では、相続放棄をした方がいてもその放棄は無かったものとして、相続人の数や基礎控除の計算をします。相続放棄により相続人数が変わってしまう、相続税の総額が増減してしまう、のでは公平性が保てないからです。このように相続税では大きな影響が生じないからといって、安易に相続放棄を行うのは考え物です。他の相続人はどうなるのか?自分が引き金を引いたがために争いが助長されてしまった!とならないように、しっかりとその影響を見極めることが肝要です。

2023年3月31日

-

5369号

これからは相続時精算課税の活用次第!

令和5年度の税制改正大綱では、贈与制度に関して面白い内容が発表されました。それは何と言っても、相続時精算課税制度に毎年110万円までの基礎控除枠が設定されることです。暦年課税制度は生前贈与加算が7年に延長されて使い勝手が悪くなりましたが、逆に相続時精算課税制度は使いようによっては節税の可能性を秘めたのです。

1. 相続時精算課税制度のおさらい

相続時精算課税制度の活用を探るのであれば、まずはどのような人が利用できるのか復習をしておきましょう。

適用対象者

贈与者・・60歳以上の父母又は祖父母など(住宅取得等資金贈与の場合は60歳未満可)

受贈者・・18歳以上の子又は孫など

※上記年齢はいずれもその年1月1日現在で判定贈与する人と、受ける人、それぞれの条件を満たしていると、この制度を用いた贈与税申告を選択できるようになります。この制度を選択すると、贈与額が累計2500万円までは贈与税は生じませんが、超過すると一旦税率20%の贈与税が生じます。その後、相続時においては、この制度で贈与した全ての財産は相続財産に加算(持ち戻し)され、相続税の計算を通じて精算を行うことになります。

相続時精算課税制度は、贈与する人ごとに選択するのですが、一番の問題点は一度利用してしまうと暦年課税制度による計算に戻ることができない点です。

例えば、父からの贈与に相続時精算課税を選択したとします。そうすると、その後に行われる父からの贈与は、全て相続時精算課税制度に取り込まれます。暦年課税制度における110万円の基礎控除が利用できなくなります。

つまり、生前贈与による財産の切り離しが一切できなくなるので、いままでは必ずしもお勧めできる制度ではなかったのです。2. 相続時精算課税制度にも基礎控除枠

令和5年度の税制改正では、新たに基礎控除枠が設けられることになりました。

現行の相続時精算課税制度では、一旦選択をするとその後の贈与についてはどんな少額の贈与であったとしても、相続時には全てが持ち戻し対象です。極端に言えば1万円の贈与も加算されます。これではさすがに使い勝手が悪すぎます。そこで、令和6年1月1日以後からは、基礎控除枠年間110万円が新たに設定され、この分は加算対象外になります。一気に使い勝手が良くなるのです。ポイント

・相続時精算課税制度に年間110万円の基礎控除。相続時は加算対象外のため、実質非課税。

・相続開始年や前年の贈与であっても加算対象外。3. 相続間近は精算課税一択か?

令和5年度の税制改正では、暦年課税制度の生前贈与加算の年数を現行3年から7年へ延長する内容も盛り込まれました。こちらも令和6年1月1日以後の贈与から適用予定です。今後は、相続開始前7年間に行った暦年贈与は相続時に加算(持ち戻し)されることになるのです。するとどうでしょう?相続時精算課税制度を選択していた方は相続開始前7年間の贈与は年間110万円まで(7年間で770万円)は加算対象外です。逆に、暦年課税制度は加算されます。相続開始前7年間に限って言えば、相続時精算課税制度の方が税負担的に有利になるのです。

4. 亡くなりそうなら相続時精算課税か

相続開始7年前からは相続時精算課税の利用を検討しよう!そう思っても、いつ亡くなるかは誰も分かりません。有利になりそうなので選択しようとしても予想に賭けるしかないのです。そこで1つ、こんな考え方はいかがでしょう。

厚生労働省が発表している統計データには生命表というものがあります。この表には、平均してあと何年生きられそうかという年数が平均余命として記載されています。最新の完全生命表を見てみると、平均余命は男性では84歳で7.09年、女性では88歳で6.91年になっています。つまり、この年齢の方は統計上の目安としての寿命はあと7年ということです。当然、もっと長生きをする方もおられますが、どのように考えますか?5. 暦年課税も上手に活用

相続時精算課税制度が使い易くなったといっても、年間110万円を超えて行った贈与は、その超える部分の全てが相続時に加算されます。一方、暦年課税制度であれば7年かかりますが、それを過ぎれば切り離すことができます。年間110万円にはこだわらず、相続税対策などのためにある程度まとまった金額の生前贈与を行いたいという方も多いことでしょう。そのような方は、早い段階から資産の移転を検討して、暦年課税のメリットを享受した贈与を検討・実行しましょう。

6. 贈与の事実はしっかりと

相続税の調査では、それは生前贈与されたものか?それとも名義財産なのか?いつも問題になります。

生前贈与を活用したいのであれば、贈与の事実はしっかりとしておくこと、この基本は絶対忘れないように!

2023年3月2日

-

5368

法人設立するなら株式会社?合同会社?

法人をうまく活用して今後は事業活動していこうと思うのであれば、まずは受け皿となる法人を設立しなければなりません。このとき、会社形態は何が良いのか?と考えることになります。現実的には、株式会社か合同会社のいずれかになりますが、どのように考えるのが良いのでしょうか。

1.大きな違い

株式会社はご存知のとおり、資本(所有)と経営が分離されています。株主と役員は別々で考えることができるため、会社の所有者たる株主が役員になる必要はありません。つまり、株主に影響されることなく役員構成を設計できます。これに対し、合同会社はまったくの逆です。合同会社は、人と人との繋がりを重視する持分会社という位置付けのため、資本と経営の分離ができません。そのため、会社の出資者(社員と言います)が業務を執行します。社員や業務執行と言うと分かりづらいでしょうから、株主=役員の会社と考えて頂ければ結構です。重要なことは、役員に就任したいのであれば出資者にならなければいけないということです。

この資本と経営の分離ができるか否か。これこそが大きな違いであり、とても重要なポイントです。なぜなら、同族経営の資産管理会社の場合には、株主と役員をセットで考えたくないことも多いからです。役員にして報酬を支払いたいが株主ではない、逆に株主ではあるが役員にはならない、このような設計が合同会社ではできません。2.合同会社メリットのまやかし?

小規模な会社では合同会社が良く薦められます。運営・費用面として次のメリットが挙げられるからでしょう。ただし、本当のところはどうなのでしょうか。机上ではなく、実務的な側面からしっかりと検証しましょう。

(1) 設立費用が安い

株式会社より約15万円弱安く抑えられます。

(2) 役員の任期がない

役員重任登記がないので、株式会社に比べて10年に一度数万円が浮きます。

(3) 決算公告をしなくても良い

小規模な株式会社は行っていないことが多いのでメリットになりません。

(4) 経営の自由度が高い

小規模な同族会社の場合、実務上は取り立ててメリットにはなりません。合同会社のメリットは、上記(1)と(2)の費用面が主な内容です。小規模な同族会社を前提とすれば(3)と(4)は実務的にはメリットになりません。そうすると、費用が多少安くなるという以外には株式会社より優れている点はあまり無いのです。それよりも、上記1の資本と経営の分離ができないことのデメリット?が大きいかもしれないのです。

3.合同会社の本来のメリット

合同会社を選択する本来のメリットは次のことにあります。それは増資時の登録免許税を抑えられるということです。

◆株式会社が増資する場合

増資額の最低1/2を資本金に計上する必要があります。その際、増加資本金×0.7%の登録免許

税が課されます。

◆合同会社が増資する場合

増資額のうち資本金に計上すべき金額のルールがありません。そのため、増資時に資本金自体

を増やさないことも可能です。この場合には登録免許税が生じません。4.具体的な活用方法

増資時に資本金を計上しなくても良いということが合同会社を選択するメリットです。

相続税の節税などのために、法人へ不動産や貸付金などを出資するようなことがあります。例えば、資本金1000万円の会社に2億円を出資するとしましょう。株式会社の場合は資本金が最低でも1億円増加するので登録免許税は70万円になります。このとき、法人税等の節税を考えると期末資本金は1億円以下にしなければならないので、増資と一緒に減資も行う必要があります。減資の手続きを行うと数十万円の費用が更に生じます。

つまり、新設法人ではあるが数年後に増資の予定を考えているような場合は、合同会社を選択すると良いのかもしれません。反対にそのような予定が無いのであれば、役員構成を柔軟に設定・変更できる株式会社の方が運営上は良いのではないでしょうか。5.最後は株式会社にしよう

同族経営の資産管理会社であれば、いずれは資本と経営の分離をしたくなるはずです。相続税対策的にもその方が有利に働くことが多いです。したがって、数億円以上の多額の増資計画があるため合同会社を選択したのであれば、増資後その役目が終わった際には株式会社に組織変更すると良いでしょう。なお、組織変更の費用は数十万円ほど掛かります。株式会社を設立して増減資を行う費用と比べてどちらがお得か次第でしょう。株式会社へ変更すれば、役員は株主に縛られません。家族状況等に応じた役員構成が可能ですので、株式会社ならではのメリットを上手に活用しましょう!

2023年2月20日

-

5367号

遺言作成、公証人との対応実務

エーティーオー通信で幾度となく取り上げ、お薦めをしてきた公正証書遺言。遺言を遺すのであれば公正証書がベストです。実際に作成したことがある方であれば、実務的にはどのような流れで作られるものなのか、多少なりともご存知かと思います。遺言作成の最終段階、このときには公証人の確認が入るのですが、この確認方法に関して最近ルールの統一化?が図られたようなのです。

1.公正証書遺言の作成方法公正証書遺言について民法では次のような流れで作成するようにと定められています。

(1) 証人2名以上の立会いがあること

(2) 遺言者が遺言の趣旨を公証人に口頭で告げること

(3) その内容を公証人が筆記し、遺言者と証人に読み聞かせ、閲覧させる

(4) そして、上記内容に間違いがないことを遺言者と証人が確認して、各自が署名押印する

民法では証人は2名以上となっていますが、3名以上になることは実際にはありません。実務では、証人はあくまで2名で作成されることになっています。

それでは、上記の流れを今一度確認してみましょう。公正証書遺言はその内容を遺言者が口頭で告げて、それを公証人が筆記して作成することになっています。民法ではそのようになっていますが、その場で公証人が本当に筆記をして作っているのでしょうか。それでは、実際の作成手順の流れをお話ししましょう。

2.本当のところ、実務上はまずはイメージしてみましょう。想像するとお分かりになるかと思いますが、遺言作成の当日に公証人が遺言内容を確認して、それから筆記作業を始めていたのでは時間ばかりが掛かってしまいます。とても現実的ではありません。それに、その場に書記官などが居なくてはそもそも文章化すること自体が難しいことでしょう。

そのようなこともあり、実務上は公正証書遺言をあらかじめ作成しておいてから、上記(3)の手続きに望むことになっています。具体的には、事前に財産の詳細な内容や誰に承継させるのかということを文章で下書きなどして公証役場に伝えます。そうすると、公証人がその内容に沿った添削後の遺言案を作成してくれます。遺言者はこの案文を確認して、修正して欲しい箇所などがあればその内容を伝えて最終案を仕上げていくのです。そして、最終の公正証書遺言(案)が出来上がり、これで良いと確認してから公証役場に出向くのです。

3.公証人のヒアリングがルール化?作成当日、公証人は印刷しておいた公正証書遺言を遺言者と証人に手渡しします。この書面を読み上げることで、(3)の手続きが履行されるのです。それでは、(2)の手続きはどのようになされたのでしょうか。実はこの手続き、従前は公証人によって結構まちまちだったのです。遺言案のやり取りを通じて事前に内容確認が行われますから、これが(2)の手続きとして、当日は再度遺言者から細かな確認まではしないことがほとんどでした。特に士業などの専門家が関与する場合には、遺言者の代わりに公証人との間で細かなやり取りを行いますので、既に確認済みということもあったのでしょう。

この手続きが、最近新たにルール化されたようなのです。今夏を過ぎたあたりからでしょうか。何件もの公正証書遺言の作成に立ち会って感じたのですが、公証人から次のことを必ず聞かれるようになったのです。

〇氏名と生年月日を教えて下さい。

〇今日作成する遺言について、どのような内容か話して頂けますか。

何人もの公証人がまったく同じ質問をしてくるので、おそらく(2)の手続きの確認方法についてお達しでもあったのでしょう。

今後は、簡単で結構ですので遺言者は遺言内容の概要を話せるように心構えをしておきましょう。急に聞かれて慌てることがないように!特に高齢の方は公証人に会う前に復習をしておくのが良いかもしれません。

4.付言ではなくて前文を活用!遺言には、本人の気持ちなどを記載することがあります。俗に付言事項と言われるものです。この付言事項、遺言に付け加えるという意味合いから遺言書の最後に記載されるのが一般的です。インターネットなどでも必ずと言って良いほどそのように説明されています。

しかし、最後に付言として記載しなくてはならないというルールはどこにも無いのです。遺言書を作成するに至った想い、本人の気持ちを相続人に伝えるためのものです。財産の承継方法を細かに指定してから最後に言い訳のように述べるのと、遺言の最初に前文として述べておくのとでは、どちらが相続人に響くのか?考えればお分かりになりますよね。

仔細は後にして、まずは気持ちを伝えることから始めるのが良いに決まっています。遺言者の気持ちは付言などではなく前文で述べる。もう1つの実務ポイントです。2022年12月26日

-

5366号

賃貸建物の生前贈与のポイント!

所得税や相続税の対策として、また効率的な管理・運営のため、個人所有の不動産を法人化することはとても効果的な手法です。しかし、家賃収入を次世代に移転できれば良いのだというのであれば、子どもなどへ単純に生前贈与するのが最も簡単です。この場合のポイントは何なのか、探ってみましょう。

1.家賃収入を移転する賃貸建物から生じる家賃収入、そして所得は当然に所有者に帰属します。ここで、所有者が親世代であれば、今後はもう家賃収入を得る必要は無いので子どもたちに早めに収入を移転したい、ということもあるでしょう。早く移転させたい、要は相続まで待てないというのであれば賃貸建物を生前贈与すれば良いのです。そうすれば自ずと家賃収入は贈与を受けた人に移ります。言うは易しですが、実際には贈与税の負担を考えなければなりません。贈与税の計算で用いる評価額は、相続税評価額と同じで賃貸建物であれば固定資産税評価額の70%です。贈与税のことを考えるのであれば、生前贈与に適している賃貸建物は、相続税評価額が比較的低いものになります。イメージ的には築年数がある程度経過した建物といった感じです。築年数は多少経過しているが、しっかりと稼いでいる物件であればベストです。ちなみに、外壁塗装などの大規模修繕が必要そうな建物は、贈与前に工事しておくのが良いでしょう。なぜなら、修繕をしたとしても、あくまで建物の維持管理費である以上は固定資産税評価額が変更されることはないからです。つまり、贈与する親が通常の大規模修繕を行っても相続税評価額は変わりません。その分お得に贈与できるということです。

2.地代は無償で良い家賃収入はあくまで賃貸建物から生じます。したがって、アパートなどであれば贈与対象は建物だけでOKです。アパート敷地まで贈与するとなると相続税評価額が大きくなってしまいます。目的は家賃収入の移転であるならば、建物だけを贈与すれば良いのです。そして、その敷地は相続時に建物の所有者が引き継げば問題ありません。遺言書を作成して土地の相続先を決めておけばスムーズに承継できることでしょう。この場合、建物の贈与後は土地と建物の所有者が異なりますが、個人間ですので地代は無償とする使用貸借契約で問題ありません。逆に地代の授受をしてしまうと借地権課税の問題が発生してしまいます。地代は無償にしておきましょう。

マンションなどの敷地権付の区分所有建物は建物だけの贈与はできないため、贈与対象は土地建物一体です。

贈与するのであれば、事前にマンションの相続税評価額を確認しておきましょう。

3.負担付贈与には注意賃貸建物の生前贈与を行うときには、非常に注意しなければならない点があります。それは、負担すべき債務を付けたままの贈与、いわゆる負担付贈与にしてはいけないということです。

敷金・保証金や、借入金などの負担が付いたままであると、この負担付贈与に該当してしまいます。これに該当すると、賃貸建物を時価で評価しなくてはならなくなり、相続税評価額を利用して贈与することができなくなってしまうからです。そのため、このような場合には債務に相当する現金相当額を同時に贈与して、実質的な債務の負担を無くすようにしましょう。敷金・保証金であれば、その分の現金を渡してあげれば良いのです。ところが、借入金となるとそう簡単にはいきません。金額も大きくなるでしょうから現実的には現金精算はありえません。そのため、借入金が多額の場合には実務的には難しくなります。ちなみに、実質的な負担を引き継がせないようにと、当事者間では借入金相当の債権債務を別に認識すればテクニック的には可能でしょう。いずれにしても多額の借入金があると実務的には少し厄介なのです。

4.時価と相続税評価額の差が大きいと有利生前贈与をするのであれば、時価と相続税評価額の差異が大きい方が効果はあります。低い相続税評価額でより大きな物件を贈与できるのですから、通常は家賃収入の相対比率も高くなるはずです。なお、都心のマンションはこの差異が比較的大きくなる傾向が強いです。令和4年4月の最高裁判決のことを心配する方もいるでしょうが、判示では時価と相続税評価額の乖離が大きいことだけをもって否認することはできないとされています。今回の生前贈与は、その目的からすれば問題が生じることはないでしょう。なお、生前贈与をして3年を経過すれば相続税の計算に取り込まれることがなくなり、財産の切り離しが終了します。

5.法人化との選択贈与をすれば家賃収入を移転できます。しかし、移転したとしても贈与を受けた子どもに相応の給与収入があれば所得税対策にはなりません。税負担全体を考えるのであれば、移転する収入(所得)規模と受贈者の所得税負担も考慮する必要があります。

単純に生前贈与を行うべきか、それとも法人化を選択すべきか、是非とも総合的に検討したうえで賢い選択をしましょう。2022年11月30日

-

5365号

相続分譲渡を賢く使う

相続の手続きは、遺言が無ければ相続人間で遺産分割協議を行って決めることになります。この協議は全員の合意が必須ですので、当事者の人数が多くなれば協議自体がかなり面倒な手続きです。争いが無くとも手間と時間が掛かるのです。遺産分割をスムーズに進めたい!そんな時は相続分の譲渡が活用できるかもしれません。

1. 相続分の譲渡相続人は遺産全体に対して割合的な持分を有しており、これを相続分といいます。相続人が配偶者と子1人であれば1/2ずつの法定相続分を持つことはご存知の通りです。この相続分ですが、実は他の共同相続人や第三者に譲渡することが可能です。相続分の譲渡を行うと、その相続人は遺産分割協議の当事者から外れます。その代わりに譲受人がその相続分の権利・義務を引き継ぐというわけです。

したがって、相続人間で相続分の譲渡を行えば、遺産分割協議の対象人数を減らす効果があるのです。

話し合いの当事者が減るのですから、相続人の数が多い場合には、遺産分割の手続きがスムーズになることが期待できます。譲渡は無償・有償のどちらでも構いません。無償であれば譲渡を行った相続人は手続きから抜けて何も相続しなかったことになります。有償で譲渡した場合には、代償分割と同じように考えますので、その譲渡代金が相続財産になります。

なお、借金などの相続債務がある場合には注意が必要です。相続分の譲渡をした人は相続手続きから抜けるのですが、相続放棄と異なり債権者から責任を免れることができない(対抗できない)とされています。

2.相続放棄より活用できる?遺産の取得を希望しない、遺産分割に参加したくないというのであれば、相続放棄をすれば済むことです。相続債務の問題も回避できます。また、現物財産の相続ではなく、金銭を望むのであれば代償分割を選択すれば良いのです。それでは、相続分譲渡の利用価値は何なのでしょうか。先ほどの考え方は、あくまで譲渡を行う人からの視点です。しかし、相続分譲渡を受ける相続人側からすると利用価値を結構見出せるのではないでしょうか。

※相続をできるだけ意識させない!

このような事例がありました。被相続人には配偶者や子がいなかったため相続人は兄弟でした。ただし、その内の1人は面識も無い異父兄弟の子だったのです。兄弟の気持ちとしては他人と変わりません。調べてみると、地方在住で高齢なことが分かりましたので、もしかすると相続には興味がない可能性もありそうです。そこで、まずは相続を意識させずに遺産分割から抜けてもらうことができないかを考えました。ご挨拶の手紙に、相続財産は多少の預金しかなく、自宅は借地であるためその手続きに迫られていること、今後の相続手続きが煩雑になることから、今回は被相続人の近郊にいる他の兄弟だけで手続きを進めたい旨を伝えました。すると、幸運にもそれで結構、構わないという回答が届いたのです。すぐに、無償の相続分譲渡証書を作成して郵送したところ、実印と印鑑証明書も無事に受領できたというわけです。

ちなみに、相続放棄をするときは本人が裁判所に対して手続きを行う必要があります。また、手続き後には裁判所から相続放棄についての照会書が届き、本当に放棄する意思があるかどうか、その経緯についても細かな確認がなされます。否が応でも相続財産の状況を意識させられるのです。遺産争いや煩雑な手続きから離脱させたいだけ、というのであれば相続分譲渡は一考の価値ありです。

3.こんなケースでも活用※お金で早期に解決!

相続人の1人はお金に困っているようでした。金銭を少しでも早くと欲しがっており、相続手続きも煩わしい感じです。そこで、遺産分割を行って預金の解約手続きをするのでは時間が掛かるので、他の相続人が相続分を有償で買い取るのはどうかと提案してみました。結果、これも上手くいきました。実質的には代償分割と同様ですが、その後の遺産分割協議の登場人物を少なくできました。実は、他の相続人同士は仲が良かったこともあり、揉める可能性・不安要素を先に片づけておくためにも、相続分譲渡を活用して早急に済ませたかったのです。

相続分譲渡を利用すれば、遺産分割協議に参加しない人を作り出せます。上手に話がつけられるのであれば、遺産の全容を開示せずとも、話を進めることだってできるでしょう。要は相続人の交渉力次第です。

4.第三者への譲渡はやめるべき相続分譲渡は、実務的には相続人間で行うことを考えます。第三者(法人含む)へ譲渡することもできますが、その場合には相続税とは別に贈与税や譲渡税の問題を考える必要があります。そもそも、相続にまったく関係なかった方が遺産分割に参加してくるのですから良いことなどありません。相続人間であればこそ、賢い利用方法にできるのです。

2022年10月31日

-

5364号

宗教法人への寄附、税の優遇は?

国や地方公共団体だけではなく、公益法人等へ寄附を行った場合にも税制上は優遇措置があります。公益というと公益社団法人・公益財団法人、学校法人やNPO法人、宗教法人などが思いつくことでしょう。これらの法人は、大きなくくりとしては公益法人等という同じ枠組みの中にあります。それでは、宗教法人へ寄附をしたときに税制上の優遇は何かあるのでしょうか。

1. 所得税の優遇は?公益法人である宗教法人へ寄附をすると所得税はお得になるでしょうか。まずは難しく考えず、感覚で捉えてみましょう。いままでの経験と常識で考えてみれば、一般的に神社や寺に金銭の寄附をしたからといって所得税が軽減されるようなことは無かったはずです。それに、宗教法人への寄附が対象になるのであれば、それこそ本人の思いだけで、様々な団体への寄附が税の優遇対象になってしまうことでしょう。したがって、所得税の寄附金控除の対象からは宗教法人は除かれているのです。お世話になったので神社や寺に大きな寄附をしたいのだけれど、税金上は何か特典がありますか?と聞かれることが時々ありますが、残念ながら何も無いのです。

ちなみに、宗教法人への寄附が全て対象外ということではありません。財務大臣が指定する寄附金であれば、それは特別に対象になります。この指定、国宝や重要文化財を修理・保護するための寄附が一般的ですが、大きな災害が起きたときは本堂などの建物修理についても指定されることがあります。たとえば、東日本大震災のときは、被災した宗教法人の建物等の復旧費用に対する寄附金が指定対象になったこともあります。このような災害時はアンテナを張っておくのも良いでしょう。

2.相続税の優遇は?次に相続税を考えてみましょう。

所得税や法人税では、「科学または教育の振興、文化の向上、社会福祉への貢献等のため」という目的で、寄附金控除があるのです。そのような趣旨からすれば、相続税についても同じような制度を設ける必要があるでしょう。

そこで、相続した財産を申告期限までに公益法人等へ寄附をしたときは、その財産には相続税を課税しない、つまりは非課税扱いとなっています。具体的には、相続税の課税対象そのものから寄附財産が除かれることになるのです。

なお、注意点は申告期限までに寄附をする必要があることです。申告期限を過ぎてしまうと適用外になってしまいますので、気持ちがあるのであれば、早めに対応しましょう。それでは、対象になる寄附先はどこなのでしょう。

先ほど述べた通り、趣旨としては所得税と同じ意味合いです。そういうことですから、対象となる寄附先は所得税の優遇対象と同じ、と考えてもらって実務的にはOKです。したがって、こちらも残念ながら宗教法人は含まれません。考えてみれば当たり前ですが、もし宗教法人が対象になっているとすれば、相続人が被相続人のお金を懇意の団体へ寄附したらそれは非課税、というようなことになってしまいます。宗教法人は、市民全体との関わり合い(公共性)というよりは、檀家などの特定の方とのつながりが強い法人と考えているのでしょう。

なお、所得税と同様に考えれば良いということは、地方公共団体への寄附であるふるさと納税も対象になるということ。つまり、あくまで相続財産の範囲内ですが、ふるさと納税をするとその金銭は相続税の対象外になるのです。

3.不動産を寄附した場合譲渡所得の対象になるもの、たとえば不動産や株式そのものを公益法人等へ寄附することもあります。寄附のため無対価なのですが、税金のルール上は時価で売却したとみなして、譲渡所得税を課税することになっています。ただし、国や地方公共団体への寄附と、公益法人等への一定の寄附であれば、譲渡所得税を課税しなくてもよいという制度があります。

それでは、この制度の対象になる寄附先はどこでしょうか。所得税や相続税と同じなのでしょうか?正解は、この制度に限っては宗教法人もその対象に含まれているのです。公益目的のための財産提供、その行為に関してまで譲渡所得税を課税することはしない、といったところでしょうか。先ほどの所得税や相続税の範囲より少し広く考えているのでしょう。そのため、この制度では一般社団法人・一般財団法人であっても、非営利性が徹底された法人であるならば対象になってきます。

この制度を利用するには、要件を満たしているかどうかについて国税庁長官の承認を得なくてはなりません。寄附を受ける公益法人側にも要件チェックがあり、協力してもらう必要があるため実務的には結構面倒です。

4.どうせなら生前対応相続人が宗教法人へ寄附をしても、相続税は面倒を見てくれません。相続税を減らしたいのであれば、生前に寄附を行って財産を減らしておくか、または遺言書で金銭を直接遺贈すればよいのです。備えあれば憂いなし、生前の対応次第です。

2022年9月30日

-

5363号

遺留分への対策はお早めに

相続の際には揉めることが無いようにと、遺言を用意しておくとします。円満相続のための第一歩といったところでしょうか。その際、相続人には遺留分という最低限の権利があるため、一定の配慮が必要になってきます。もし遺留分を侵害してしまうと争いに発展するケースだって有り得ます。遺留分への事前対策ができるか否か、それが運命の分かれ目なのかもしれません。

1. 遺留分とは自分の財産、相続が起きたら誰に何をどのように引き継がせるかを、自分で決めることができるのは当然です。つまり、遺言書を作成すれば、自分の意志のもと財産の承継方法を指定することができます。

しかし、特定の親族や親族以外の人に全財産を渡してしまうと、残された相続人は住む家すら失ってしまうかもしれませんし、生活に困窮することだってあり得るでしょう。そこで、相続人には一定割合の財産を取得する権利が保障されており、これを遺留分といいます。そのため、遺言書で定めた財産の取得額が遺留分に満たない場合には、その足りない分を請求することができ、これを遺留分侵害額請求といいます。ちなみに、この遺留分は兄弟姉妹にはありません。相続人が兄弟姉妹の場合には、遺言書を作成しておけば争いが生じることは無いのです。

この遺留分は、相続人が直系尊属(両親や祖父母)だけの場合は財産の1/3、それ以外の場合は1/2が対象です。例えば、相続人が配偶者と子2人の場合は遺留分の対象は1/2です。各相続人はこれを法定相続分で分けることになるので、配偶者は1/4,子は1/8ずつの遺留分を有するという具合です。

2.遺留分の計算方法遺留分の対象となる財産の計算方法を確認します。

遺留分の対象となる財産 = 相続財産 + 生前贈与財産※ - 相続債務

(財産は時価計算)※加算対象の生前贈与財産は次のものです。

(1) 相続開始前1年以内の贈与

(2) 遺留分権利者に損害を加えることを知ってなされた贈与

(3) 相続開始前10年以内の相続人に対する特別受益としての贈与

(婚姻・養子縁組・生計の資本のための贈与)

それでは、特定の相続人ができるだけ多くの財産を承継できるように、遺留分への対策を考えてみましょう。

3.遺留分の生前放棄は可能?家庭裁判所の許可があれば、相続人は遺留分を生前に放棄することができます。したがって、これができれば遺留分を気にせずに柔軟な遺言書の作成が可能です。ただし、裁判所に認めてもらうには合理的な理由が必要になります。一般的には、「遺留分放棄の代償と考えられるような相応の生前贈与を受けた。よって私には遺留分は必要ない。」というような理由です。しかし、遺留分を放棄させたい相手とは、そもそも多額の財産を渡したくない相続人ではないでしょうか。そうするとこの制度、実務的に利用できるケースは限られることでしょう。

4.生前贈与を活用する遺留分の計算に組み込まれる生前贈与は、通常は長くても過去10年間のものです。多額の生前贈与であっても悪意が無ければ10年より前のものは関係ありません。

つまり、早いうちからの計画的な贈与が功を奏します。

例えば、取引時価が1億円のマンションを所有しているとしましょう。遺留分の計算では当然1億円の財産としてカウントされます。しかし、相続税評価額は2~3千万円程度ということはよくある話です。そこで、生前に贈与をしてしまいます。贈与税は相続税評価額で計算しますが、10年経てば遺留分の対象額からは時価の1億円分が減少します。ご自宅マンションであれば、配偶者贈与の2000万円控除を利用することで贈与税を軽減することができます。また、相続時精算課税の2500万円控除も利用価値があるかも知れません。

いずれにしても、早い段階からの計画的な生前贈与が実は遺留分対策にもなるのです。ポイントは、時価と相続税評価額の差額が大きいものを移転することです。

5.生命保険金の活用生命保険金は、民法上は相続財産ではありません。あくまで受取人固有の権利だからです。したがって、遺留分の計算対象から生命保険金は原則除外されます。預金や株式を解約して、一時払終身保険へと変更してしまえば、遺留分の計算対象はその分減少します。相続直前は問題になりそうなので、余裕を持って実行しましょう。

6.不動産の法人化不動産も同じです。所有する不動産を同族会社へ適正価格で売却して法人化します。売却代金は計画的な生前贈与で減らすとともに、保険金に代えてしまいましょう。そうすれば遺留分の計算対象から消えてしまいます。悪意と見られるような行き過ぎた行為はダメですが、相続対策の一環ならばリスクは軽減することでしょう。遺留分を気にするなら、早めの遺言と対策です。

2022年8月31日

-

5362号

土地の交換、当事者の合意価額で大丈夫!

共有土地の整理、底地や借地の整理など、権利関係の整理を行うにあたって交換が必要になることがあります。いわゆる固定資産の交換といわれる取引きです。この交換取引、それが等価であれば当然に清算金は無いでしょうし、税負担も原則生じません。それでは、ここでいう等価とは何なのでしょうか?

1. 交換の特例物と物を交換する場合でも、原則的には税務上は譲渡所得税が発生することになっています。売った、買ったという取引きについて代金授受を省略しただけである、したがって売った事実があるのだから譲渡所得税を課税するのだ、と考えれば分かり易いでしょう。

そうは言っても、実際には代金を受領していないのですから担税力は無いとも考えられるところです。そこで、税務上は特例を用意しており、これが「固定資産の交換の特例」という制度になります。この特例、次の要件を満たしていると適用することができます。

(1) 交換対象の譲渡資産と取得資産はいずれも固定資産

(2) 土地と土地、建物と建物のように同種類の資産

(借地権は土地と同じ種類グループになります)

(3) 譲渡資産は1年以上所有しているもの

(4) 取得資産は、相手方が1年以上所有しており、かつ交換目的で取得していないもの

(5) 取得資産の用途は譲渡資産と同じ用途で使用すること

(譲渡資産が宅地であれば宅地、居住用建物であれば居住用など)

(6) 譲渡資産と取得資産の時価の差額は、高い方の価額の20%以内であること

2.当事者が等価であれば良い先ほどの特例要件を見てみましょう。物々交換と考えれば、(1)~(5)の要件は比較的満たせる取引きが多いのではと考えられます。注意するのであれば、土地と土地付建物の交換です。建物は土地とは同種資産ではないことから、この場合の建物は交換の特例対象にはならず、清算金の一種として見られてしまいます。

次に(6)の時価についてですが、土地の場合で考えてみます。世の中にはまったく同じ土地など無いのですから、路線価や公示価格、鑑定評価をもって、いくら確認したとしても等価になるということは有り得ません。しかし、ここは時価などという細かなことは抜きにして、一般論として考えましょう。通常の交換取引はその前提として、当事者同士では等価であると認識して行うことが多いでしょう。当然、清算金もありません。なぜなら、路線価評価額などにたとえ差額があったとしても、当事者の話し合いでは等価と認識するからです。それが当事者間で合意した価額なのです。そうであるなら、税務署が取引価格について一方的なルールを押し付けることや、文句を言う筋合いは本来ないはずです。そこで、いわゆる利害関係がない第三者間における交換取引については、税務署も文句を言わないことになっています。つまり、利益を与えるような関係がない相手との交換は、路線価評価額や公示価格に乖離があったとしても、当事者が等価として合意するのであればそれを認めるというわけです。もっとも、相当に乖離があれば清算金(差金)の認識をする可能性はあります。

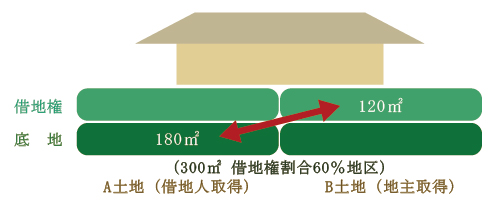

3.底地と借地権の交換底地(土地の所有権)と借地権の交換取引を行うことがよくあります。下記の300平方メートルの土地について、地主と借地人で交換取引を行い、A土地は借地人、B土地は地主へと整理を行うイメージです。

この図では、借地権割合が60%地区であることから借地人が180平方メートルの土地を取得したかたちですが、必ずしもこのようにする必要はありません。先ほどの合意価額と同じで、当事者が決めたのであれば借地権割合に縛られる必要は無いのです。取引きですから力関係で決することになります。したがって、借地権割合が60%であっても50対50で交換をすることも往々にしてあり、税務上の問題はまったくありません。借地権割合が60%なら、その割合で交換しないと税務署から目を付けられてしまう!と、交渉する人もいるようですが騙されないようにしましょう。あくまで当事者で決めれば良いのです。

4.親子間はダメ当事者の合意価額、これが認められるのは利益の移転を考えない間柄での取扱いです。そのため親子間の交換取引では認められません。では、親子間の交換はどのようにすれば税務署は文句を言わないのか?これは、個別事例でしょうから、是非弊社までご相談を。

2022年7月29日

-

5361号

路線価評価、最高裁判決の影響は?

令和4年4月19日、税理士業界で注目されていた最高裁判決が下されました。この判決、新聞など様々な紙面にも載ったのでご存知の方も多いことでしょう。もしかすると、今年一番の話題かもしれないので、ここでも少しだけ取り上げることにします。この判決、端的に言えば、土地建物の評価にあたって通達評価(路線価評価)が否認された事案です。さてさて、その内容が気になります。

1. 事案の内容新聞報道では「路線価認められず」などと、いかにも煽った報道がされましたが、結局のところどのように考えれば良いのでしょう。まずは事案内容のおさらいです。

札幌にいた被相続人は90歳を過ぎてから相続対策を目的に不動産の購入を行い、その後94歳で亡くなりました。時系列と内容は以下のとおりです。(1) 平成21年1月に甲不動産(東京の物件)を購入

(2) 平成21年12月に乙不動産(川崎の物件)を購入

(3) 平成24年6月に死亡、相続開始

(4) 平成25年3月に相続人は乙不動産を売却

なお、上表の申告評価額は、土地は路線価、建物は固定資産税評価額によって評価した、いわゆる相続税評価額のことです。被相続人は亡くなる3年半前~2年半前に札幌とは関係のない東京と川崎の不動産を多額の借入金によって購入することで、評価額を購入価格から10億円超下げたのです。しかも、乙不動産は相続税の申告期限前である死亡後9か月で売却をしています。これに対し税務署は申告評価額を認めず、鑑定評価額で評価し、更正処分を行いました。

2.ポイントは何?この被相続人、元々は相続税の課税価格が6億円超あったにもかかわらず10億円を超える評価差額を利用し、他の相続財産と減殺して課税価格を約2800万円にしてしまいました。つまり、相続税の基礎控除額以下となり相続税負担をゼロにしたのです。この案件、はたから見ても少しやり過ぎた感があるのは否めないでしょう。以下に、判決のポイントを簡単に挙げておきます。

(1) 財産評価基本通達による評価(いわゆる路線価評価)を用いることを原則否定できない。

しかし、租税負担の公平に反するなどの合理的理由がある場合には、通達評価額以上

(鑑定評価額)による評価が許容される。

(2) 評価差額が多額に生じているということだけをもって、通達評価(路線価評価)の否定は

できない。

(3) 租税負担の軽減を意図して、期待して、不動産の購入・借入を行ったことで、他の納税者

と看過しがたい不均衡が生じている場合は、租税負担の公平に反する。

判決文なので理由を示していますがどうでしょう。この判示内容をみても明確なガイドラインを引くのは難しいのではないでしょうか?やはり抽象的なニュアンスが残るのは致し方ないと言ったところです。私見ですが、相続開始後9か月弱で乙不動産を売却してしまったこと、これがひとつの引き金になったのでは?と思ってしまいます。やはり、相続後に売却するのは心証が悪すぎるので止めておくべきでしょう。

3.これからどうなる大事なのは、路線価や固定資産税評価額を用いた通達評価額を、税務署は合理的な理由がない限り否定することができないということです。つまり、路線価評価を全面否定するものではないのです。

自己資金で不動産を購入するのであれば、問題が生じることはないでしょう。また、自宅や親族の家を購入した、資産の組換えを行った、などは借入金があっても問題にならないケースも多いことでしょう。このような場合には、取得した物件を相続後に売却するようなことは通常は無いはずです。節税以外の目的、ストーリーを語ることができるか否かがポイントなのです。

4.何事もほどほどに数年前に問題となったタワマンもしかり。節税以外の理由もなく相続直前に購入し、しかも相続後に売却してしまっていたら、指摘してと言っているようなものです。国税も裁判所も、法律があったとしても根本は人です。癪に障らせて、怒らせたらアウトです。最高裁判決は、世間へのやり過ぎはダメですよ!との注意喚起なのでしょう。それでも線引きはどこ?と不安ですので、そこは是非とも信頼できる税理士へ相談です。

2022年6月30日

-

5360号

法人化、資産移転時のポイントと誤解

所得税・住民税の最高税率は、復興税まで考慮すると55.945%です。これは、あくまでも所得が4000万円超の部分に適用される税率ではあるものの、稼ぎの半分超が税金です。個人的には50%超というのはいかがなものかと思ってしまいます。そこまでの所得がなかったとしても、個人は法人に比べると税負担が重くなる傾向は否めません。そこで、法人化(法人成り)を考えるのですが、法人への資産の移転、ポイントを押さえれば怖いことはありません。

1. 法人化する際の売却価格法人化を行うときは、個人で所有している事業用資産などを法人へ移転することになるでしょう。その際における売却価格は当然時価を参考にして決める必要があるのですが、それはどのような価格にすれば良いのか。そのポイントは次のようなところでしょう。なお、移転する資産は様々なものが考えられますが、ここでは金額の大きい不動産を対象に考えましょう。

(1)土地は公示価格

土地の売買を考えるときは、時価指標の1つである公示価格が目安になります。路線価は公示価格の80%相当として定められていますので、実務的には相続税評価額を80%で割り戻した金額とすることが多いです。

(2)建物は主に帳簿価額

建物の売買を考えるときは、取得金額から減価償却費を控除した後の帳簿価額、いわゆる簿価が時価の目安です。そうは言っても、建物が古いと減価償却が終了して簿価が1円になっているものもあります。そういう場合には、固定資産税評価額なども参考にしながら問題とならないような価格を決めます。

(3)マンションは取引事例価格も参考に

マンション、いわゆる区分所有建物は土地と建物が不可分一体です。そのため土地と建物を合わせて考える必要があります。土地や建物そのものであれば、上記(1)や(2)の価格について税務署が文句を言うことはまずありません。ところが、マンションの場合には単純に土地と建物の合計額=取引時価になるというわけではないでしょう。そこで、マンションの相続税評価額や、上記(1)や(2)の金額も参考にするのですが、取引事例も調べましょう。マンションの取引事例価格は、インターネットである程度調べることができますが、不動産会社が活用している「レインズ」を用いれば、過去の成約価格や現在の売出価格を調べることが可能です。そこで、レインズの価格も参考にしながら、税務上問題にならない価格を決めていきます。ケースバイケースなので、税理士の経験と勘が求められるかもしれません。

(4)時価の2分の1以上を死守する

税務上問題にならない価格と(3)で述べましたが、そのポイントは何でしょう。法人化の際、わざわざ売却益を計上したくはないでしょうから、通常は多額の売却益が出ないように決めたいはずです。時価にはある程度の幅があるので多少の融通は利きますが、売主である個人が一番注意すべき点は時価の2分の1未満にはしないということです。万一これを税務署から指摘されてしまうと、多額の所得税負担が生じて目も当てられないことになるので、絶対に回避しなければなりません。マンションの場合には取引事例価格も気に留めて決定しましょう。

2.売却代金を授受しないと贈与になる?さて、無事に価格も決まり法人へ売却しましたが、代金の精算はどうしたら良いのでしょう。不動産であれば金額も大きくなるので、一括で代金支払いをできないケースが多いことでしょう。法人が借り入れするのも良いのですが、でもご安心ください。必ずしも一括払いにする必要はありません。売却代金は当事者間の貸し借りということにして、分割払いにしてしまえば良いのです。売買時に代金精算しなければ贈与になる?という話を聞いたことがありますが、そんなことはありません。税務上は売却代金の貸し借り、これを契約書に記載するなどしてしっかりと認識しておけば問題ないのです。

3.売却代金の分割払いと利息売却代金を貸し借りとして処理するのであれば、次は利息を定めないと贈与になる?とお話をされる方がいます。結論からいうと無利息でも問題はありません。法人化ですので、あくまで法人が個人から代金相当を借りているようなものです。このようなケースでは、非常識な取引きでなければ、通常は利息を認識しなくても課税上は問題が無いことになっているのです。

4.税務上のルールを知って上手に実行法人化にあたって、個人と法人との間で土地の賃貸借が生じるのであれば借地権課税の問題が生じないようにする必要があります。土地の無償返還制度や相当の地代制度を活用しつつ、場合によっては定期借地契約を考えることもあります。

法人化すれば、役員報酬や給与の支給などを活用して所得の分散を図れるようにもなります。税務上のルールを押さえれば如何様にも対応できるのです。2022年5月31日

-

5359号

多額の退職金、ふるさと納税には恩恵無し

皆様のちょっとした楽しみになっているふるさと納税。令和4年1月号でも取り上げましたが、最近また違う相談を受けたので、ちょっとしたお話をしようと思います。ふるさと納税をしようと思い立つと、いくらまでが税金上損をしないのか、その限度額が非常に気になるところです。だからこそ、特別に大きな収入があった年は、いつもより限度額が増加するのではと期待してしまうことでしょう。

1.ふるさと納税の限度額が気になるふるさと納税は、自己負担額2000円を除いた寄附金額を、所得税と住民税から控除するという仕組みです。したがって、納める税金が増えれば当然に限度額も増加します。

いつも納税額が多い方であれば気にしないのかもしれませんが、一般的にはふるさと納税の限度額が100万円を超えるような方は少ないことでしょう。だからこそ、臨時収入があり納税額が増えることが予想される年があったとすれば、ここぞとばかりに、いつもより多めに寄附ができるだろうと淡い期待をしてしまいます。

そこで、多額の臨時収入が発生する場合を考えるのですが、最も良くあるケースとしては、不動産の売却をしたときが考えられるのではないでしょうか。

2.不動産や株式の譲渡益があった時こそ不動産を売却したといっても、居住していた自宅の場合には、たとえ売却益があっても3000万円控除などの特例があるため多額の税金が生じることは稀です。ふるさと納税の限度額が増えるためには、大きな譲渡益が生じて、かつ、納税額も多額にならなければダメなのです。したがって、該当するケースとしては、相続税の納税などのために相続で承継した不動産を売却したようなときが考えられます。また、株式等を売却して多額の利益が生じることもありえます。このようなときは、例年よりも納税額が増えることから、ふるさと納税の限度額も増加します。

いずれにしても、いつもよりも納税額が増加するのであれば、ふるさと納税の限度額を試算してみると良いでしょう。思ったより寄附をすることができるかもしれません。

3.多額の退職金をもらった年の限度額不動産や株式の譲渡があればよいといっても、多額の利益が生じる方は現実にはそう多くはおられないことでしょう。そうすると、一般的には大きな所得が生じることは無いのでしょうか。

そこで考えてみると、サラリーマンの場合でも大きな収入を得る機会が1度だけあるのです。それは、ズバリ退職金です。終身雇用が崩れてきたと言っても、いまだ数千万円に上る金額の支給を受ける方も多いことでしょう。

退職金については、通常は源泉徴収をされて課税関係が終了することから、わざわざ確定申告をするようなことはありません。しかし、源泉徴収されたとはいえ大きな所得が生じていることは確かです。そうすると、確定申告書に退職金を記載すれば、ふるさと納税の限度額も増加するのでは?と思います。でも本当にそうなのでしょうか。

4.残念!退職金は対象外ふと思うと、そういえば今年は定年退職で多額の退職金をもらったことを思い出しました。そこで、ここぞとばかりに、どこに寄附をしようかとふるさと納税の検討に入ります。所得が実質増加したのだから、ふるさと納税の限度額も当然に増加するのだろうと思いがちです。でも、それって実は落とし穴なのです。正解は、いくら多額の退職金があったとしても、住民税から差し引かれるふるさと納税の控除額にはまったく影響が無いのです。

ふるさと納税の寄附金額は、所得税と住民税からそれぞれ控除されて、その控除額を合算すると寄附金と同額(2000円を除いて)になるという仕組みです。つまり、所得税と住民税それぞれから控除されなくては意味がありません。退職金を確定申告書に記載すれば、確かに所得税の控除枠は増加するのですが、住民税の控除枠は一切変わりません。したがって、住民税を考慮した限度額が増えないことから、結果としてふるさと納税という観点からは影響が無いと考えた方が良いというわけです。

住民税では退職金は特別扱いされており、課税ルールが違うというのが原因です。退職金は他の所得とは区別して完全分離課税で計算するため、通常の住民税の計算には一切影響を与えません。ふるさと納税を活用しようといった淡い期待も、残念ながら面倒をみてくれないのです。

5.損得だけではないのかもふるさと納税の寄附金による住民税の控除は、寄附を行った翌年分からになります。もしも、ふるさと納税をした年に死亡をしてしまったらどうなるのでしょう。実は、翌年は住民税が課税されないので控除は受けられなくなります。損をしたような気になりますが、そもそも最後の年の所得については、住民税を納めなくて良いというメリットがあるのですから、残念がる必要は無いでしょう。

ふるさと納税は、その制度の宣伝もあってか、なぜか損得を考えがちになります。しかし、あくまで寄附なのですから、事前に計画を立てながらも、いっそ細かなことは気にしないぐらいが良いのかもしれません。2022年4月28日