お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5346号

亡くなる日は選べませんが

相続税や贈与税の土地の評価にあたっては、市街地は原則として路線価で計算することになっています。その路線価は、毎年1月1日時点での時価であり、それがその年1年を通して適用されるルールです。しかし、現在のような状況下、地価の下落が著しい地域もあるようで、税務署も年の途中で路線価を調整する異例の事態が…。

1.多少の変動はあっても、通常は1年ルール相続税や贈与税の路線価は、その年の1月1日の時価として、毎年7月上旬(令和2年は7月1日)に公表されます。それをその年の年末まで適用するのです。つまり、1月1日から12月31日まで、閏年以外は365日間にわたり、この価格を利用することになっています。

地価の変動が1年間の間で全く変動がない訳ではないでしょう。しかし、多少の変動があっても、特別問題になるほどのものでない限り、通常は一年ベースで適用してきたのです。

2.コロナ禍は、昨年1月16日から問題は今回のコロナ禍による影響です。国内で初めてコロナ感染者が確認されたのが、昨年の1月16日。それ以降、コロナの影響で社会、経済情勢が大きく急変したのは読者の皆さんもご存じのとおりです。

つまり、昨年の1月1日時点での土地の時価に、このコロナ禍の影響は全く反映されていないと言うことなのです。それにもかかわらず、昨年1年間の相続・贈与については、コロナ禍の影響が反映されていない路線価で計算されてしまうと言う現象が生じるのです。その結果、実際の価値以上の高い価額で評価されてしまうのです。

もっとも、路線価自体は一応、実際の売買時の時価の80%相当で算出されていることになっています。従って、時価に多少の変動があっても、減額幅が20%以内であれば、路線価が時価を上回ることはないと言う理屈にはなります。

3.時点修正の考え方路線価が1月1日時点での時価ではあっても、公表をされるのは毎年7月。つまり、それまでに約半年の時間が経過する訳ですが、その間の作業はどの程度のことをするのでしょう?

現実問題として、1月1日の1日だけで全国一斉にその土地の時価を調査することは不可能でしょう。それ以前、前年の内から実際に査定作業は始まるのでしょう。筆者もその具体的な日程や細かな工程は知る由もありません。ただ、前年の12月末までには概ねの価格算定は行った上で、7月の公表までに調整を行うことになるのでしょう。

4.大阪での事例ですが…さて、東京ではなく大阪での事例ですが、こんな事例があったのです。昨年、令和2年において、9月末時点での地価が7月1日に公表された路線価に較べ、かなりの下落現象が見られたのです。なんと、その率20%を超える下落率になったとか。路線価は前述のとおり1月1日時点での時価ですが、半年後の7月1日でこの下落率です。もし、7月以降もそのまま公表した路線価を用いて相続税・贈与税を算出したら、実勢価格以上の路線価で税負担をすることになってしまいます。

そこで、当局は昨年7月から9月の間に相続・贈与があった案件について、路線価の補正を行ったのです。もちろん、これは全国一律に補正を行ったわけではなく、大阪の一部に限定した土地ではあります。具体的には4%の減額補正なのですが、路線価を公表後にさらに補正をすると言うのは、まさに前代未聞。水害で浸水した土地などを除き、異例中の異例の出来事なのです。

5.更なる補正もまた、昨年の9月以降、10月から12月の相続・贈与については、今年の4月に改めて減額補正の適用を検討することになっています。こちらについては前述の大阪だけではなく、名古屋市の一部も対象となる可能性があるようです。

ただ、残念ながら昨年の1月から6月までの相続や贈与については、減額補正は適用されない見込みのようです。

相続については、自殺でもしない限り亡くなる日を選択はできません。ただ、極端な例を挙げれば、12月末日と翌1月1日の僅か1日の違いで適用される年分が異なるため、路線価が大きく異なることにもなる訳です。

6.救済策はあるのか?このような僅か1日の違いで極端な下落となるような場合には、下落後の路線価を適用して申告することも、十分可能であると筆者は考えます。既に申告書を提出してしまっている場合には、更正の請求と言って、申告書の出し直しも可能です。以前は申告書の提出期限から1年以内と期間も短かったのですが、現在は5年と比較的長期にわたっています。或いは、認められるかどうかは別として、申告書の提出後に諸般の事情から路線価に疑問があれば、不動産鑑定を行ってやり直しも理論的には可能です。いずれにせよ、コロナ禍は路線価にまで悩ましい事態を生じさせています。

2021年3月31日

-

5345号

不要なのはハンコだけか?

今年も間もなく確定申告の季節が始まります。その確定申告書をはじめ、税務に関する提出書類には押印しなければならないものが数多いことはご存じのとおりです。

しかし、昨今、ハンコは不要との議論も盛んにおこなわれているようです。筆者もそれに異を唱えるものではありませんが、不要と言うか形式だけのものは他にもありそうです。デジタル化に向けてハンコ以外のテーマも見ていきましょう。

1.全く意味のない認印ハンコ不要の議論の最たるものは、いわゆる認印、三文判などと言われているものではないでしょうか。とりわけ佐藤、鈴木などと言うお名前の方は、100円ショップで簡単に手に入ります。本人が押印したかどうかの確認は、あれでは全く意味を成しません。自慢にもなりませんが、我がATOの事務所にもその手の印鑑は沢山用意が整っています。従って、お客様がお忘れの時には『ウチの事務所にもありますのでお使い下さい。』なんてサービス(?)も提供をしています。

2.確実な本人確認はサイン、ご署名!確実なのはご本人のご署名でしょう。現在は税務の提出書類もネットで送信できるものが多く、ハンコの押印はありません。そうすると、お客様の同意なしに、税理士はいくらでも勝手な申告書を提出することが可能になります。そこでATOではわざわざ紙の書類を用意して、そこにお客様のご署名を頂いています。その内容と同一のものを電子申告していると言うのが実態です。ついでに押印までをもして頂いてはおりますが…。つまり、ご署名頂いた書類そのものは税務署には提出をせず、内容に同意を頂いたことの証左として、その現物を事務所に保管している訳です。

3.電子申告をすると申告書や各種の申請書類は提出期限が法律で定められています。そこで、その提出日時を証明するため、税務署では電子申告をすると、その控えに受領年月日と時間が何時、何分、何秒かまで刻印されるようになっているのです。

これは昔の収受印と言う受領を証明するためのハンコの代わりです。提出にも受領にも、とにかくハンコ、ハンコの社会なのです。

4.リアルタイムがバレない方がいいことも世の中は何事も真実だけしか通用しない、と言うことになると、税務だけに限定していえば、困るのはむしろ、納税をする方の側でしょう。例えば株式会社の場合で考えてみましょう。会社法上の規定もあり、株主総会は通常、決算期末から3ケ月以内に開催されています。そこで出席株主や委任状によって株主の意向を確認し、様々なことを決議していくことになっています。例えば、今期はどれくらいの金額を配当するか、来期は役員報酬をどの程度増額、又は減額するか、はたまた会社の基本となる資本金を増資、又は減資するか、や定款の変更を行うか等々です。

上場会社の行う株主総会に出席なさった方も、数多くいらっしゃるとは思います。そこでは上記のような議案が粛々と進められ、決定していくわけです。しかし、我が国の圧倒的多数を占めるいわゆる中小企業はどうでしょう。

5.株主総会の実施状況上場をしていない、いわゆる市井の中小企業の実態として、株主総会を実施している会社が非常に少ないことは間違いありません。中には『ウチの会社でもそんなことする必要あるの?』とまで仰る方も。株式会社であれば、上場をしていようがいまいが、本来は実施すべきことなのです。

では、株主総会を開催した上で決議すべき事項を、開催しないで決議するとは具体的にはどういう事なのでしょうか。回答としては、開催した記録だけを作成すればいいのです。これが株主総会議事録で、開催日時、場所、議決権の数や出席株主等のほか、次のような文言の記載が。

『議長は開会を宣し、上記のとおり定足数に足る株主の出席があったので、本総会は適法に成立した旨を述べ、議題の審議に入った。』そして、決算書類の承認や役員報酬の額が〇〇のように満場一致で承認可決された、と謳うのです。現実は架空のサル芝居にもかかわらず、です。

6.税務署は実態を分かっているのか?では、上記のような実態を税務署は分かっているのでしょうか。例えば特に税務上問題になる役員報酬の改定をするのには、株主総会決議が必要です。それをしないで報酬額を変更すれば、会社法違反。ただ、会社法違反ではあっても、それが直ちに税務上に影響を与えるものではありません。必ずしも税務はすべてが会社法と連動している訳ではないためです。しかし、税務署は開催した旨の議事録の確認は絶対にします。もしそれがなければ、役員報酬の増減を認めず、何らかの課税を行うのです。サル芝居であることは税務署だって先刻ご承知です。だからこそ、税務調査に対応すべく税理士は形式的な議事録作成を、ハンコを押すように黙々と進めていくのです(ああ悲しい!)。

2021年2月26日

-

5344号

資産の組換え(2)

今月も前号に引き続き、資産の組換えについてです。前号では資産の組換えで、課税の繰り延べになる場合の注意喚起をしたところで話が中断しています。それの後半部分と、更なる資産の組換えについても検証していきましょう。話は交換や等価交換と言われる手法にまで発展していきます。

1.課税の繰り延べの問題点まずは簡単に復習をしておくと、300万円で取得したA土地を1,000万円で売却し、その1,000万円でB土地を取得します。今回もその概要をご理解頂くため、敢えて厳密ではありませんが大枠の説明に留めておきます。このケースで買換え特例を使うと、B土地の取得費は1,000万円ではなく300万円を引き継ぐ、と言うことなのです。そうではあっても、B土地を売らない限りその時点で若干の譲渡税負担で完結です。問題は仮にB土地が1,500万円で売却できた場合、売却益は1,500万円-1,000万円=500万円とはならず、1,500万円-300万円=1,200万円となり大きな税負担になってしまうと言うものです。実際に1,000万円を投じてB土地を購入しているにもかかわらず、なのです。

2.買換え資産が建物の場合買換え資産が建物の場合は更に問題がその後何年にも及びます。実際の建築価額が前述の場合のB土地と同様、1,000万円でも300万円を引き継ぎます。B土地の場合はそれを売却しなければあまり問題はありませんでした。しかし、建物の場合には減価償却を通じてその価額を費用化していくことになります。

そうすると、本来は1,000万円がその対象となるにもかかわらず、引継ぎ価額の300万円だけしか費用化する事ができません。自宅のように減価償却の必要がないものであればまだいいでしょう。しかし、賃貸物件の場合は費用化が少額となり、結果として賃貸期間中はずっと課税される所得が増大する結果となってしまうのです。

3.交換の特例話は変わって資産の組換え手法の一つに、"交換"があります。これは文字通り、物件甲と物件乙を交換するもので、双方の資産価値の差額について、差金の授受がなされることもあるでしょう。税務においては本来は交換をした時点で双方が拠出した資産について、譲渡したものとして譲渡税の対象となるのです。しかし、税金を納める側の立場で考えると、等価であれば金銭のやり取りはなく、お金も全く動きません。従って、損も得もなく譲渡税の課税に疑問を感じることもあるでしょう。そこで、課税当局も次の要件を満たす場合に限って、金銭のやり取りがなければ特例として何らの課税も行わないのです。(1)同じ種類の固定資産であること(2)双方の資産が1年以上保有しているもので、かつ交換の目的で取得したものでないこと(3)交換後、従前と同一の用途に供すること(4)両者に差額がある場合、多い方の価額の20%以内であること 等々です。

ここで問題になるのが、双方の資産の価額ですが、"時価"と言うことになっています。ただ、時価と言われてもその判断は非常に難しいものがあります。特に親族間で交換を行う場合、税務的にはその客観性が問われることも多いのです。親子間では親は子のために金額的には損を承知で交換することもあるからです。従って、親族間での交換は後日税務当局に指摘を受けないよう、不動産鑑定士や不動産業者等の専門家の助言や疎明資料を準備しておくことが有用です。

逆に第三者同士の交換については、その懸念が全くありません。公示価格や路線価等で計算すると、明らかに20%超の開差があっても、当事者同士で等価であるとの合意が得られていれば、それで問題はありません。そこに贈与の意思がなければ、課税上問題は生じないからです。客観的価値以上の効用がある場合、そのような交換も十分あり得るからです。なお、差額について金銭でのやり取りがなされる場合、その部分については譲渡税が課税されますので、注意が必要です。

4.等価交換一般に等価交換と言うと、土地の所有者がその敷地を提供して、その土地上にディベロッパーと共同でマンション等を建築する手法を言います。土地の所有者は建築代金を支払わず、それに相当する土地を提供することにより、資金なしで建物を建築することができるため、利用なさる方も多いようです。これを税務の世界では、"既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え等"の特例と言われています。典型的なのは、三大都市圏の既成市街地等内にある土地を売却して、その土地上にマンション等の中高層耐火建築物を建設する場合でしょう。これも本来なら土地をディベロッパーに売却した時点で譲渡税が課税されるべきところ、その敷地に一定の高層マンションを建築することを条件に課税の繰り延べができるもの。組換えの好例とも言えるでしょう。

2021年1月29日

-

5343号

資産の組換え(1)

読者の皆さんは"資産の組換え"について考えたことがおありでしょうか。収益物件と一口に言っても、収益性の低い物件から高いものまで。また、空室率の低い物件も高い物件もあって、悩みの種は尽きないのではないでしょうか。それらを総合的に考えて、組み換えていくことは色々な意味で非常に有用です。ただ、そこで気になるのが税務の取り扱い。実は税務においても各種の特例が用意されています。それらを上手く活用できるよう、2回に分けて詳細を見ていきましょう。

1.税務の基本的な考え方税務の考え方の根本と言うか基本に、組換えについての特別な配慮は本来はありません。組換えと言うからには、先ずは従来からある資産を売却や処分し、その代わりに新たな資産を購入、取得することになります。

その場合に、例えばある資産を1,000万円で売却し、その資金1,000万円で新たな資産を購入したらどうでしょう。結局のところ、資産の種類である"モノ"が変わっただけで、1,000万円と言う資産の保有状況には何ら変化がありません。言ってみれば、損も得もしていない、そんな考え方もあるのではないでしょうか。

と言うより、税務を考えない一般常識的な考え方からすれば、むしろそれが当然の感覚なのかも知れません。儲かって預貯金が増えたのなら、課税もやむを得ないのでしょうが、お金も残っていないし、儲かったと言う感覚はないからでしょう。

しかし、税務の基本的な姿勢は異なります。

売却・処分した代金で何を購入・取得しても、本来税務はそのお金の使途には着目はしないのです。売却し、儲かった事実があれば、そこに着目して課税をするのが税務の基本的な考え方だからなのです。

2.事業用資産の買換え特例そうは言っても、実際に税を納める側の立場にも少しは配慮して課税しよう、と言うのが"特定の事業用資産の買換え特例"と言われる特例の考え方なのです。

一般の方にもその概要をご理解頂くため、敢えて厳密ではありませんが、大枠のご説明から始めましょう。これは国内にある所有期間が10年を超える土地等を、同じく国内にある土地等で面積が300平方メートル以上のものに買い換えた場合の特例です。売却代金で他の資産を購入したら、本来は他の資産の購入の有無に関わりなく課税するところを、その時は課税を見合わせて最小限に留めようとするのです。但し、課税のチャンスを将来に先送りするだけで、課税の繰り延べと言う表現をします。決して税金が減額されたり、免除になったりするものではありません。

では、この課税の繰り延べとはどんなことなのでしょう。再び1,000万円の資産を前提に、A土地を例に考えてみましょう。これの原価と言うか取得費は300万円とします。例えば、A土地を1,000万円で売却してB土地を1,000万円で取得した場合です。B土地の税務上の原価である取得費は1,000万円ではなく、A土地の原価である300万円を引き継ぐと言う考え方なのです。これが課税の繰り延べと言う特別な考え方をしてくれる特例なのです。但し、実際の税務の計算は非常に複雑ですので注意が必要です。

一言だけ残念なことを言っておくと、"8割買換え"と言うのですが、この1,000万円全額がその対象にはならず、8割部分だけがその対象となると言うことなのです。つまり、2割部分は完全に課税の対象となるということなのです。

3.課税の繰り延べの問題点では、これの何が問題なのでしょうか。それはB土地を売却した場合です。仮に数年後にB土地が1,500万円で売却できたとしましょう。その売却益は1,500万円-1,000万円=500万円とはなりません。A土地の当初の原価である300万円を引き継ぐため、1,500万円-300万円=1,200万円が売却益になると言うものです。

もともと300万円のA土地を1,000万円で売却した時に700万円の課税、そして1,000万円のB土地を1,500万円で売却した時に500万円の課税で、合計1,200万円の課税をされる筈ではありました。そう考えればご納得頂けるかも知れません。

しかし、B土地の売却時に一気に1,200万円もの課税が待っているのです。B土地を未来永劫売却しなければこのような事態は生じませんが、これが土地ではなく建物への買換えだったらどうでしょう。

実はこれが最大の問題で、結論から言えば建物への買換えはあまりお勧めができることではありません。思わせぶりで恐縮ですが、何故なのか、次回で詳しくお話ししましょう。2020年12月24日

-

5342号

配偶者控除は入籍主義!

昨今は男女が結ばれる場合、必ずしも入籍に拘らないカップルも多いようです。名より実を取ると言う事なのでしょうか。

入籍の是非はともかくとして、我が国の税法は原則的に入籍を重視。事実婚には厳しく、所得税においても"配偶者控除"の適用がありません。今後の動向は分かりませんが、"戸籍"にそれほどこだわる必要もないような気もしますが…。

1.問題は所得税だけではない!我が国においては、事実婚は様々な面において不利な扱いを受けています。夫婦別性が認められていないため、事実婚のままだと、例えば(1)親世代がいつまでも正式な夫婦と認めてくれない(2)延命治療などパートナーに対する重要な意思決定ができない可能性がある(3)不妊治療の助成が受けられない場合がある等々の弊害が生じています。

それを逆手に取ると、未入籍ならいつでも簡単に実質的な婚姻関係を解消できる、と言う浮気性の男性にはメリットになるのでしょうか。

2.配偶者控除とは所得税における配偶者控除とは、15ある所得控除の一つで、ざっくりとした言い方をお許し頂ければ次の通りです。同一生計の配偶者で、所得金額が48万円(令和元年12月31日以前は38万円)以下の場合、課税の対象となる人の所得金額が1,000万円以下なら所得金額に応じ、13万円から48万円の範囲で課税所得金額から控除される制度です。所得税の計算は、分離課税される特別のものを除き、給与所得や事業所得、不動産所得等々を先ずは合計するのです。その合計額から上記の配偶者控除や扶養控除等の控除項目を差し引いて、実際に課税される金額を算定します。その上で税率を乗じて計算すると言うのが税額計算の仕組みです。

3.入籍が絶対条件所得控除があればそれだけ税負担が減る訳で、有り難い話なのです。一般論で言えば所得税と住民税の合計の税率が50%の人に、48万円の控除があればそれだけで実際の税額が、所得税と住民税を合わせで約24万円減少する訳です。

但し、配偶者控除もその所得控除の一つではあるのですが、控除される金額は課税される人の所得の金額に応じてそれぞれ次のようになっていて、高所得者になると、適用が受けられなくなってしまいます。

(1) 合計所得金額が900万円以下の場合、38万円

(配偶者の年齢が70歳以上の場合は48万円)

(2) 合計所得金額が900万円超950万円以下の場合、26万円(同、32万円)

(3) 合計所得金額が950万円超1,000万円以下の場合、13万円(同、16万円)

これだけの控除があるかないかは大きな違いが生じてきます。そして、この適用になるかどうかの判断は、配偶者として入籍しているか否か、その一点なのです。冒頭に述べたように、事実婚は一切認められません。

4.扶養控除と比較してみると…配偶者控除と似たような控除項目に、扶養控除と言うものがあります。これは、16歳以上の扶養親族がいる場合、その年齢や同居の有無等に応じて、次のように38万円から63万円までの金額が控除されると言うものです。

(1) 一般の控除対象となる扶養親族(16歳以上19歳未満、23歳以上70歳未満) 38万円

(2) 特定扶養親族(19歳以上23歳未満) 63万円

(3) 老人扶養親族(70歳以上)

同居の老親等 58万円

それ以外 48万円

ここで、年齢によって一般とか特定とかの修飾語が付されていますが、いずれもその人の所得が48万円以下であることが条件です。また、注意すべきは、16歳未満の扶養親族がいても、残念ながら扶養控除の対象にはならない事です。

税法と言うのは、優れて政策的な法律です。配偶者や扶養親族がいる場合、それに対して税負担を軽減することが、理論的に正しいとか正しくないとかの判断はしないのです。これこれの状態なら税負担を増減させようと、一律に判断して課税をしようとする法律なのです。

5."同棲"の状況をどう見るのか?税法は同棲と言う行為が社会的、人道的な立場から正しいとか、正しくないとかの判断は一切しません。またそこに夫婦愛と言う崇高な絆の存在も問わないのです。ただただ、外見から判断できる条件だけで適否を決める法律だからです。

筆者は古い世代の人間なので、同棲と言う状況は正直、好ましいものとは思っていません。従って、自分の子供が入籍をしないまま事実婚を継続していたら、多分、許さないだろうと思っています。でも、考え方は色々で、賃貸マンションを営んでおられる方のお子さんが同棲を始めるにあたり、空き室への入居を勧めた方もいらっしゃる程です。若い方は収入も少ないため、これも子への援助の一法ではあります。税法は難しい法律ではありますが、筆者ももう少し頭を柔軟にし、子を援助すべきかも知れません。2020年11月30日

-

5341号

息子・娘の生活を援助する!

息子や娘が結婚し所帯を持った。若い夫婦の事、経済的に余裕があることはそれ程ないでしょう。となれば、親としては少しでも助けてやりたいのが人情です。が、むやみに援助するのも子供のためにはならない。それに、贈与税の心配も生じてしまいます。そこで、例えば生活費の中で大きな比重の住居費をある程度軽減できることを考えてみましょう。しかも、税負担が少ない方法で。

1.現金の支給は金額次第手っ取り早いのは何と言っても現金を渡すことでしょう。ただ、単に現金を渡すと、非課税と規定されているもの以外、年間に110万円を超えれば贈与税の対象です。そうは言うものの、この金額を超えたところで、直ぐに税務署にバレるものではありません。税務署には内緒で贈与する・しない、はその方のモラルと納税意識の問題です。ただ、現実には、贈与の事実が税務署の知るところとなるのは、幾つかのケースに限られる、なんて断言したら言い過ぎでしょうか。

2.贈与の事実はこうしてバレる!贈与の事実がバレるケースですが、先ずは相続税の申告時です。相続税の申告書が提出されると、税務署は被相続人や相続人、その他の関係者の預金の動きを過去数年分までさかのぼって金融機関に照会します。そこで多額の入出金があれば、その使途が問われ贈与の事実が発覚する可能性も?

また、不動産や高級車の売買も要注意です。不動産の売買は登記の動きが全て税務署に把握されているので明々白々。また、高級車の場合、数百万円程度の車ならまだしも、数千万円以上なら購入した事実が様々な情報筋からその金額と共に税務署の知るところに。デパートの外商での高額な貴金属の購入、オークションでの美術品の購入等も税務署の目が光っていることをお忘れなく。とは言っても、いくら高額でもご自身のお金で買う分には贈与については何も問題はありませんが…。

3.生活費か小遣いか?話は冒頭に戻って生活費の補助。この手の援助をなさっている親御さんは山ほどいるでしょう。もちろん贈与税の非課税範囲(年間110万円)内なら問題はありませんが、少々超えても一度の金額が多額でなければ目くじらを立てる程ではないでしょう。ただ、"多額"かどうかの判断は人それぞれ。筆者の個人的な感覚では、2~3万円の小遣い銭程度が少額で、5万円、10万円は大金です。お客様の中には一度に10万円~20万円程度はお小遣い、とお考えの方もいらっしゃるようで、生活レベルの差を感じます。

4.合法的な家賃補助それはそれとして、生活費の中で大きな比重を占めるのは住居費でしょう。家賃の支払いか住宅ローンの返済かは別として、子にとって大きな負担であることは間違いありません。それを親がある程度の金額を負担すると、前述のように贈与税の問題が生じます。では、それを避ける方法はないのでしょうか。

結論としては、例えば子の住まいを社宅にした上で、若干の家賃を徴収する方法が考えられます。

5.先ずは子を役員にして登記しよう!どんなことかと言うと、その前提として会社、法人を設立することが第一段階です。そして、息子や娘をその会社の役員にするのです。ここが肝心なところなのですが、従業員ではなく"役員"にするところがミソ。何故かと言うと、従業員と言う立場は法律的には会社とは雇用関係、一方、役員の場合は委任関係です。この関係の違いが、給与として支払える金額や方法、勤務形態に決定的な影響を与えるからです。

税務の考え方として、従業員の給与は労働時間の対価、1時間あたり幾らの仕事なのかがその基準です。それに対し役員の場合は時給計算ではありません。経営責任に対する対価なのです。従って、事業規模や利益の多寡等がその基準。つまり、従業員の立場では世間相場からかけ離れた金額は望むべくもありませんが、役員ならば、拘束時間は無制限。金額もそれなりに高額も可能です。それこそ古い話ですがどこぞの自動車メーカーになれば、10億円だって夢ではありません。

6.役員ならば副業も可子を役員にするのはご理解いただけたでしょう。役員にした上で、子の住居を役員社宅として会社所有にするか、賃貸住居を会社が借り上げるのです。会社所有なら減価償却を経て、賃貸住居なら支払い家賃として会社の経費にすることができる訳です。勿論、子から社宅家賃を徴収する必要はありますが、世間相場から比べたら格安家賃で税務上も問題なし。言うまでもなく、その会社に収入があることが前提ですが。

その会社が収入を得る手軽な方法は、親御さんが個人で所有する賃貸物件の一部を法人に売却する事でしょう。もしお子さんがサラリーマンでも、会社に事情をきちんと説明すれば、この手の会社の役員就任は大抵は認められること請け合いです。2020年10月30日

-

5340号

コロナ禍は地方税にも多大な影響!

前号でコロナ禍の国税に与える影響をお話ししました。しかし、ことは税務署が扱う国税ばかりではありません。税金には国税の他、地方税と言われる住民税や固定資産税等々もあり、実はこの地方税にも多大な影響を及ぼしています。とりわけ、土地・建物をお持ちの方にとって大きな負担は固定資産税でしょう。その固定資産税を中心に、今回は地方税にも目を向けてみましょう。

1.地方税の徴収の猶予制度の特例まずは地方税全般のお話から。今回のコロナ禍で地方税について、納税をする方の申請により、都道府県や市町村ごとの判断でその徴収を1年間猶予できることになっています。もちろん、納税をする方の負担を考えての措置ですが、納税期限が1年間延びることになります。

若干の相違はあるものの、東京都を例にとってお話しすると、令和2年2月以降の収入に相当の減少があり、納税することが困難になった方がその対象です。しかも、無担保かつ延滞金なし、と言う特別な配慮までなされています。

具体的には次の全ての条件を満たすことが必要で、(1)新型コロナウイルス感染症の影響により、令和2年2月以降の任意の期間(1ケ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少している場合(2)一時に納付し、又は納入を行うことが困難な場合、の2つです。例外はありますが、令和2年2月1日から令和3年1月31日までに納期限が到来する全ての都税がその対象です。

申請をしようとする場合には、徴収猶予申請書に、猶予を受けようとする金額が100万円未満であれば財産収支状況書を、100万円以上の場合は財産目録と収支の明細書を。更に売上帳や出納帳等で収入減等の事実を証する書類を添付すればよいことになっています。

2.固定資産税の軽減措置固定資産税と言うと、土地や建物について課税されるもの、と思っている方が大半だろうと思います。しかし、実は償却資産と言って、土地や建物以外でも事業を営むために使用している、減価償却の対象となるものも含みます。

その固定資産税ですが、所得税や法人税と異なり、賃貸事業その他の事業の業績が悪化して赤字になっても課税されることになっています。所有しているだけで課税される性格のものだからです。そのため、土地・建物や設備を多く保有する事業では、その金額も大きなものになってしまいます。

そこで、今回のコロナ禍で事業収入が大幅に減少している中小企業者、小規模事業者の税負担を軽減するため、以下のような措置がとられています。但し、ここで注意すべきは、来年度つまり令和3年度の固定資産税、都市計画税が軽減されるものであって、今年度(令和2年度)の税負担の軽減措置ではありません。【1】適用対象者

個人、法人を問わず、中小企業者がその対象です。そして、個人事業者の場合は、中小企業者等であることの証として、(1)常時使用する従業員数が1,000人以下である旨の誓約書(2)性風俗関連の特殊営業を行っていない旨の誓約書の提出が必要です。また、法人の場合には、(1)資本金が分かる登記簿謄本の写し等(2)大企業の子会社でない旨の誓約書(3)性風俗関連の特殊営業を行っていない旨の誓約書の提出が義務付けられています。

これらを踏まえた上で、令和2年2月~10月の任意に継続する3ケ月間の事業収入が

(1) 前年同期比30%以上50%未満減少の場合は1/2軽減

(2) 前年同期比50%以上減少の場合は全額免除 となっています。

【2】軽減対象

軽減対象となる固定資産税等としては、

(1) 設備等の償却資産及び事業用家屋に対する固定資産税

(2) 事業用家屋に対する都市計画税

ここで注意すべきは、仮に事業用であっても、土地は軽減の対象にはなっていない事でしょう。

【3】申請方法

令和3年1月31日までに、『認定経営革新等支援機関等』の確認を受けて固定資産税を納付する市町村に、必要書類と共に軽減を申請することになります。なお、市町村による申請受付開始は、令和3年1月が予定されています。

ここで、認定経営革新等支援機関とは、専門知識や実務経験が一定レベル以上の者に対し、国が認定する公的な支援機関と言うことに。具体的には、商工会や商工会議所など中小企業支援者の他、金融機関、税理士、公認会計士、弁護士等々です。

このように記載すると、この認定支援機関はいかにも重々しい感じがあります。ただ、実務的には一定事項を記載した申請書を提出すれば、上記の資格者は書類審査だけでほぼ自動的に認定されるとか(いい加減?)。まさに、これを利用しない手はありません。2020年9月30日

-

5339号

コロナ禍に税務も対応!

コロナ禍の影響で、今年の確定申告(所得税及び贈与税)は申告期限が例年より1ケ月延び4月16日でした。筆者も税務に携わる仕事をして40年以上になりますが、全国一律の延長はもちろん初めての経験です。

しかし、ことは個人の確定申告だけにとどまらず、あらゆる税目にその影響は及んでいます。もはや、申告期限、納税期限はないも同然?一体全体、いつまで続くぬかる溝…。税務署の対応も今回はかなり大胆です。

1.納期限等の延長は例外中の例外今回の延長措置はかなり特異なケースなのです。通常、申告期限(納税の期限も同様)が延長されるのは、(1)一定の地域にわたる災害があった場合と(2)個別事情がある場合、の2通りの状況が考えられます。今回は文字通り(1)に該当し、国税庁長官が地域と期限を指定するものです。その地域はまさに日本全国に及び、所得税と贈与税をひと月延長すると言うもの。但し、その後、つまり4月17日以降であっても、申告書の余白に『新型コロナウイルスによる申告・納付期限延長申請』である旨を付記して提出すれば、申告書の提出日が申告期限とされているのです。では、申告書の提出はいつまでできるのか?それはまさしく上記(2)の個別事情によるものなので、事実上期限なしと考えていいのでしょう。また、個別事情であるため個別の申請が必要になりますが、今回は個々の申請手続きも省略が可能なのです。それ程、このコロナ禍は緊急事態だったと考えていいと思います。

2.他の税目の延長期限それでは、所得税や贈与税以外の税目についても確認をしておきましょう。具体的には相続税、法人税等ですが、あくまで原則としては申告期限も通常通りなのです。

しかし、これも所得税、贈与税と同様に本来の申告期限後であっても、申告書の余白に『新型コロナウイルスによる申告・納付期限延長申請』である旨を付記して提出すれば、申告書の提出日が申告期限とされているのです。

つまり、申告書にこの記載があれば、実際の申告書の提出日が申告期限とされます。

3.納税を猶予する特例制度今回の特別な措置ですが、勿論法律に基づいて行われています。正式名称はちょっと長くなりますが、その名も『新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律』(以下、「新型コロナ税特法」と言います。)がそれで、1年間国税の納付を猶予することができるのです。

まず、対象となる方ですが、次の(1)と(2)の両方を満たすことが必要です。(1)新型コロナウイルスの影響により、令和2年2月以降の任意の期間(1ケ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること。(2)一時に納税を行うことが困難であること。ここで"一時に納税を行うことが困難"かどうかの判断については、少なくとも向こう半年間の事業資金を考慮に入れるなど、申請者の状況に配慮して適切に対応する、となっています。

次に、対象となる国税ですが、(1)令和2年2月1日から同3年2月1日までに納期限が到来する所得税、法人税、消費税等ほぼすべての税目です。但し、国税の中でも印紙で納めるものは除かれています。(2)また、上記(1)の内、既に納期限が過ぎている未納の国税についても、遡ってこの特例を利用することができます。

そして最後にその申請手続きですが、この特例を適用してもらう場合、令和2年6月30日又は納期限のいずれか遅い方の日までに申請することが必要になります。しかし、その申請も前述のように極めて簡易で従来にはなかった対応です。

4.国税としては異例尽くしの対応通常、国税について納税を猶予してもらう場合、国に借金をすることと同じであるため、原則としてそのための担保が必要になります。しかし、今回の新型コロナ税特法では担保なしで良いことになっています。更に、本来の期限より遅れるため、その期間に対する利息、つまり延滞税が課される場合もあるのです。しかし、今回はこれも全て免除され、無担保、延滞税なしと言う大盤振る舞いなのです。

今回のコロナ禍に限らず、今までも災害等があった場合には、税務当局も申告期限等の延長をし、それなりの対応策は講じていました。但し、従来は資産等への損害や帳簿の滅失と言った直接の被害が生じていることが、その主な条件となっていたのです。しかし、今回のコロナ禍については、外出自粛の要請が行われるなど、自己の責めに帰さない理由によってその期限までに申告、納税等ができないことも想定されます。そこで、関与税理士や経理担当者が感染したり、事務手続きが不可能になった等の事情があれば、個別の申請により期限の延長が柔軟に認められる事になっているのです。それだけ今回の状況が深刻であることの何よりの証左なのでしょう。2020年8月31日

-

5338号

税務署の調査か、単なる指導か、それが問題だ!

税務署の仕事と言えば、言わずと知れた税金の課税・取り立てです。普段は穏やかな口調で"納税のお願い"をしてくるのですが、法律に則って業務を行うため、納期限には非常に厳格です。納期限を過ぎて納税したら、勿論前号でお話した加算税が待っています。税務署の"指導"を受けて納税したのか、自主的に納めたのか、前号に引き続き加算税の税率をめぐる事例のご紹介です。

1.源泉所得税の概要お勤めの経験のある方なら、源泉所得税(以下、「源泉税」と言う)をご存じない方はいらっしゃらないでしょう。そう、給与や賞与から天引きされる、あまり有り難くはない所得税と言う税金です。会社からの支給額から自動的に引かれてしまいますが、別に会社がその徴収した税金を、自分の懐に入れている訳ではありません。会社は法律上『源泉徴収義務者』と言う言い方をしますが、給与や賞与を支払う場合、税務署に代わって税金を徴収する義務が課されているのです。税務署は自らは直接手を煩わすことなく、会社にその手続きをさせているのです。会社はそんな重要な任務を負う訳で、本来なら手数料でも頂きたいところですが、ただ働きをさせられてしまうのです。

この義務は給与等だけではなく、利子や配当、公的年金等の支払者にまで及びます。そして、徴収を怠るとその支払者に責任が問われる事態に発展することも。

2.ある会社の調査事例先般、ある会社の税務調査を受けた時の事です。昨今は税務調査に際しては、基本的にはどんな税目についての調査を行うのか、事前に伝達されることになっています。このケースでは、会社ですので法人税は勿論の事、消費税や源泉税にまで及ぶことが伝えられました。これらの税目について、調査時点で納期限が到来しているものすべてがその対象です。

事前にタネ明かしをしてしまうと、この会社、給与等からの源泉税をこの時点で納めていなかったのです。資金繰りが悪い訳でもなく、ついうっかり忘れていただけの話なのですが…。従業員が何人もいる会社ではなく、言ってみればご自身の資産を管理するためだけの目的で設立された会社です。従って、保有資産は不動産が多額にあるものの、役員も本人と妻の二人だけの営業活動の規模としては小さな会社だったのです。

3.税務調査での指摘事項実は、上記の実地調査がなされた時点では、税務署から源泉税が未納との指摘は受けていなかったのです。未納の件は話題にも上らず現場での実地調査は1日で終了。税務署としては、取引先等との関連でこの後、若干の確認が必要とのことで、その場を引き上げていったのです。

そんな中、今度は進行中の調査とは別に、税務署の源泉税の担当から『源泉所得税及び復興特別所得税の納付についてのお願い』と題したハガキが送付されてきました。これは文字通り、ここで問題となっている源泉税が未納のため、現時点で既に納付しているのかを含め、その状況を回答しろと言うもの。また、このハガキには行政指導として送付している旨のコメントも。会社はこのハガキをもらって前述の通り未納であることに改めて気づき、慌てて納税をしたと言うのが事の真相です。あくまでも調査で指摘されたためではなく、行政指導のハガキで気づいたと言うことがポイントなのです。

4.調査担当者の対応ここから先はあくまでも筆者の推測ですが、調査に着手する時点では調査担当者も源泉税の未納に気づいていなかったのだろうと思っています。だからこそ、現地に調査に来た時点でも、そのことについて何ら指摘がされなかったのだろうと。

しかし、その後調査官は調査においては何らの問題点もなかったため、源泉税も含め細かな点にまで、一種"アラ捜し"でもしたのかも知れません。唐突に"源泉税に係る不納付加算税の通知"なるものが送付されてきたのです。これは期限までに源泉税が納付されなかったので、一種罰則的な性格の加算税を課すと言うものなのです。自主的な納付なら加算税の税率が5%のところ、調査による指摘となるとお手柄料(?)が加算され10%に増額です。そして今回は調査によるものなので10%であるとも。

5.税務署の『事務運営指針』さて、税務職員が税務の実務を行う際、法律や通達の他に、『事務運営指針』なる細かな規定が設けられています。これに従って事務運営を行うことになっているのです。かつては税務署内部だけの取り扱いで部外秘だったのですが、現在はこれも広く公表されています。その中に、平たく言って"源泉税の納税が税務調査がなされると分かった後で納税しても、納税をする人の自主的な判断に基づくものとして扱う"、となっているのです。

つまり、調査による指摘で10%ではなく、それより軽微な5%のはず、と言うのがATOの主張です。『事務運営指針』を盾に税務署に対し徹底抗戦で臨んで参りますので、その結果は乞うご期待!2020年7月31日

-

5337号

税務署が先か、納税者か?

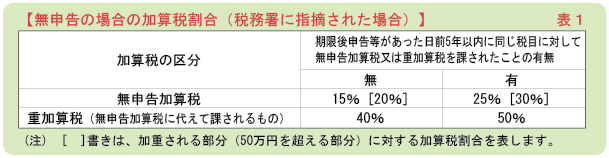

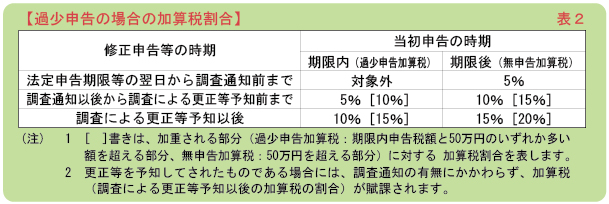

税務の申告には必ず"期限"と言うものが決まっています。従って、その期日を1日でも遅れれば何らかのペナルティーが科されるのです。納期限を守らなかった訳ですから、実際に納めた日までの利息(延滞税)の他、いわば罰則的な意味で各種の加算税が賦課される訳です。更に実務では、それが納税する方自らの意思なのか、税務署の指摘によるものなのかにより、税率が異なります。税務署に言われてから出すか、言われる前に出すか、それが税率を分ける分岐点です。

1.期限を守るか否かによる加算税の種類加算税の話に入る前に、税務署に提出する法人税、相続税、源泉所得税を除く所得税等については、納税する方が自らの意思で(勿論、法律で義務付けられているからですが)申告書を提出する申告納税制度が大前提になっています。固定資産税のように、市町村から毎年課税の明細と納税額が通知されて納税する方式とは異なります。従って、期限前の申告なのか期限後なのかで扱いが異なります。期限前なら当然の事として、とりあえずは何らのお咎めもありません。期限後の申告は、約束違反なので"無申告加算税"なるものが課されます。それも納税を自発的に行ったのか、税務署に言われて初めて申告したのかにより、加算税の税率は異なります。当然自主的な申告の方が低い税率にはなりますが。

2.正しい内容の申告か否かによる加算税の種類期限内の申告か期限後なのかより、最も大切な事は、言うまでもなく正しい内容での申告でしょう。申告後にその内容に誤りがあり、正しい申告に訂正したとします。申告期限内に自らそれに気づき訂正すれば、期限内での申告なので何らのお咎めもありません。一般には"訂正申告"と呼ばれ、若干税務署の手を煩わせる事にはなりますが、正しいことをしたまでの話です。

しかし、当人は適正な申告をした積りでも、内容に誤りがあり、申告期限後に税務署に指摘された上で正しい申告にすると、それは修正申告になります。

勿論、この修正申告は期限後になるため、加算税の対象になってしまうのです。申告額が過少であったことから、結果的には過少申告加算税が課されることに。更に一般には仮装・隠ぺいと言う言葉を使いますが、それが悪質な場合には、重加算税が課されることにもなるのです。

3.無申告でも悪質なら上記1.で無申告でも期限後に自発的に申告しても、とにかく期限を過ぎてしまったことで無申告加算税の対象になると申し上げました。また、2.では申告内容が仮装・隠ぺいの悪質な場合には、通常の過少申告加算税ではなく、重加算税になる旨のお話を致しました。

では、無申告でも悪質なら当然の事ながら重加算税の対象になるのでしょうか。勿論、理論的にはそうなるはずです。しかし、実務的にはその手の方々はそもそも申告をしていない納税者です。その場合に、仮装・隠ぺいを課税当局が立証することが難しい場合もあるのです。そうすると、結論としては重加算税までは課税されず、無申告加算税になることも。

何ともおかしな、納得のいかない話ではあります。が、申告をしていると言う行為は納税を認識している何よりの証拠でしょう。それに対し、無申告と言うのはそもそも自らの行為が課税の対象になると思っていなかった、と言うことも多いのです。そんな時、彼らはなんと申し開きと言うか、言い訳をするのでしょうか?

4.住民税は納めていたので…よくある話が"住民税はきちんと納めていました!"です。個人所得の税金に国に納める税金と地方に納める税金の両方があるとは…。つまり、税務署にまで税金を納める必要があるとは思わなかった、と。勿論、そんな理屈が通るはずもありません。それも課税されるかどうかのギリギリの金額ならともかく、中には何億円もの所得がある場合にさえ、こんな言い訳をする輩がいるのです。

人間の本質を考える際、性善説と性悪説なる考え方があります。筆者は心情的には性善説を信じたいと思っています。しかし、社会人として税務職員になって最初に教えられた言葉は、今も忘れることができません。『ネズミを捕らない猫は要らない!』これが税務署の基本的な考え方なのです。

なお、各種加算税の割合は別表のとおり。期限内に適正な申告をするのが何よりも大切なのです。

2020年6月30日

-

5336号

個人名義か法人名義か?

世の中にはゴルフ会員権やレジャー施設を始め、様々な会員権があふれています。その中には個人名義も法人名義も色々です。入会に当たっては、どちらの名義でもよいものもあれば、個人または法人に限定しているものもあります。例えば個人会員限定となっている場合、それを法人の経費にすることは可能なのでしょうか。常識的には難しそうなのですが、工夫一つで個人でも法人でも…?今回はその辺のモヤモヤした税務の事情を検討してみましょう。

1.一身専属的なものは個人が原則!その個人の人柄や能力、資格等を判断基準にして入会を認めている組織は山ほどあるでしょう。卑近な例で恐縮ですが、私は税理士です。これは紛れもなく私個人に与えられた資格です。実は税理士として仕事をする場合、強制的に税理士会と言う組織に入会しなければなりません。そして、入会時の登録料は勿論の事、毎年この税理士会に高額(?)な年会費を支払わなければ、税理士の仕事をすることは許されないのです。

この税理士と言う資格、あくまで個人の一身専属的なものなのです。ATOは税理士法人なので、複数の税理士が集まった組織ですが、各税理士は上記の年会費を上納しています。実際はATOが負担していますが、各税理士が個人の名前で税理士会に納めた会費、上納金は税理士法人の経費になるのでしょうか。

2.法人とは"擬制"の存在個人会員に対し、法人会員と言うものもありますが、こちらはあくまでも法人の資格で入会、登録するものです。その代表的なものとして、税務の世界には法人会と言う組織があります。文字通り個人の資格では入会できず、法人の集まりですが、個人事業者の集まりである青色申告会に似た組織とでも言えるでしょうか。

この法人会員、名義は確かに法人ですが、例えば法人会の集まりに出席するのは個人である社長や専務でしょう。法人とは法律上"擬制"すると言う言い方をしますが、もともと自然人と同じように人格が認められているものなのです。

3.入会金、会費等についての税務の扱いさて、ゴルフ会員権や各種のレジャー施設の入会金や年会費等ですが、入会金は資産として計上。では、年会費やプレー代等は経費になるのでしょうか。ここは結構問題のある所で、個人の場合、事業の用に供する部分と個人の趣味嗜好の部分が判然としない事から、年会費については、経費算入はできません。但し、プレー代等については、業務遂行に明らかに必要な部分に限り必要経費と認められます。

問題は、例えば個人会員に限定している団体へのそれらの支払いを、法人が行った場合です。結論から言うと、法人の経費とすることは可能です。但し、税務署への説明のためには、議事録なり、その事情を説明する資料を用意しておいた方が良いでしょう。つまり、本来は法人の営業活動のために入会し、活動しているのではあるけれど、その団体が個人会員を前提としているため、やむなく個人名で支払っている旨の説明を。

4.具体例を挙げると…具体例でお話ししましょう。例えば筆者の場合、前述の個人の税理士会費を法人で支払っています。これについては税理士法人として、特別な説明資料は作成していません。筆者の他にも、税理士法人には複数の税理士が所属していますし、そもそも税務署はその辺の事情をよく分かっているからです。

しかし、筆者はその他にロータリークラブと言う親睦活動の団体にも所属しています。否、"親睦活動"などと言ったら、本来の理念に著しく逸脱しお叱りを受けそうです。ロータリアンの名誉のためにお断りをしておくと、『ロータリーは人道的な奉仕を行い、全ての職業において高度の道徳的水準を守ることを奨励し、世界においては、親善と平和の確立に寄与することを志向した、事業及び専門職務に携わる指導者が連携した団体である』と言うことになっていました。"親睦活動"など、根本理念を理解していない筆者の失言でした。

5.建前と本音さはさりながら、筆者の本音としては、ロータリーはまさしく親睦活動のための団体です。週に一度の例会があり、ランチを共にしながら雑談をし、時には夜のお付き合いも。また、場合によっては互いの業務に発展し、筆者も税理士法人として報酬を頂いたこともあります。逆に業務を発注したことも。ただ、それはたまたま親しい知り合いがロータリーにいたから、と言うそれだけの理由です。従って、請求書も領収書も法人名義で発行されます。このような状況があれば本来は個人会員限定のロータリーではありますが、その会費等を交際費と言う法人の経費にすることは可能なのです。なお、ロータリークラブやライオンズクラブは大きな組織なので、税務の取り扱いの細目を定めた通達にもその旨が謳われていますが、十分な注意が必要です。

2020年5月29日

-

5335号

グローバル化する我が国の税制!

本年度の税制改正で、つくづく我が国の所得税もグローバル化したと思わせるものがありました。それは、海外の不動産を利用した節税封じの改正項目です。国税当局が問題視するほど海外の不動産に目を向ける富裕層が多いのか、と庶民派の税理士には驚くばかりの改正内容です。

1.改正内容の概要話題性の少ない本年度の税制改正項目の中で、ひときわ異彩を放っているのが、"国外中古不動産に係る損益通算の特例"です。その内容をひと言で言うと、減価償却を通じて不動産所得を赤字にしても、その損失を無制限には認めないと言うものです。通常は不動産所得が赤字になると、例えば給与所得と合算すれば、所得合計が給与の金額を引き下げる結果となります。そうすると、給与の支払い時に源泉徴収された税金が、確定申告により還付されると言う仕組みです。これにメスが入ったのが今回の改正項目なのです。

2.損益通算とは(仕組みの解説1)その仕組みの解説に入る前には、いくつかの基礎知識の確認が必要です。先ずは損益通算の考え方から。例えば家賃収入が240万円で諸経費が300万円のケースで考えてみましょう。不動産所得としては赤字が60万円です。不動産所得の他に給与所得が800万円あれば、所得の合計額は800万円+(△60万円)=740万円となります。この金額で確定申告すると、当然の事ながら赤字分が功を奏して税金が還付されることになる訳です。この給与所得の黒字と不動産所得の赤字を通算することを税務の世界では"損益通算"と呼んでいます。ただ、どんな所得でも損益通算が行えるわけではなく、(1)不動産所得(2)事業所得(3)総合課税の譲渡所得(4)山林所得の4つの所得に限定されています。

3.不動産所得の赤字を生じさせる方法 (仕組みの解説2)不動産所得を赤字にすると言うことは、その赤字分のお金が流失してしまうのでしょうか。答えは否で、所得の計算とお金の有無とは必ずしも一致しないからなのです。例えば1億円でアパートを建築したとしましょう。建築した年にこの1億円は経費となるのでしょうか。勿論そうはならず、長年にわたって"減価償却"と言う手続きで少しずつ経費化することになります。つまり、建築した年には確かに1億円は支払われましたが、その後は減価償却費として経費となるものの、それ以降はお金はもはや流失しません。お金が出て行かないのに経費となっているのです。

4.耐用年数の考え方(仕組みの解説3)そこで注目したいのが減価償却を行う際の耐用年数です。実はこの耐用年数、例えばイギリスと比べると、建物について日本は極めて短期に設定されています。建物は減価償却の対象としていない国もある程なのです。ただ、海外の建物であっても、所得税を計算する際は日本の所得税の扱い、つまり短期の耐用年数が適用されるわけです。まして、中古の建物については特別な規定が設けられていて、更に短くなってしまいます。そうすると、物件によってはこの減価償却費が賃貸収入を上回る、いわば逆転現象も生じてくることに。

何故こんな事が起きるのでしょう。我が国では建物は堅牢な鉄骨鉄筋や鉄筋コンクリート造の建物でも、最長50年がその耐用年数とされています。しかし、住宅を建築してから滅失するまでの平均年数は、アメリカで66年、イギリスではなんと80年と言うから驚きです。つまり、海外の不動産である建物を取得し、日本の所得税法に当てはめて減価償却を計算すると、本来長期的な使用が可能であるにもかかわらず、耐用年数は極端に短く計算されると言う仕組みです。

5.損益通算の規制そこで、海外の建物を取得・建築した場合、耐用年数は日本のものをそのまま適用しても、損失の取り扱いに制限を加えたのです。国外不動産から生じた所得の損失のうち、減価償却費に相当する金額はなかったものとすると言うのです。なかったものとする、とは損失は生じていないものと割り切る考え方なのです。これによって他の所得との損益通算はできないこととなり、海外不動産を利用した節税封じを行ったのです。

ただ、冒頭にも申し上げました。こんな規制をしなければならないほど、この手の節税策を行っている富裕層が多いのでしょうか。貧乏税理士には何とも合点のいかない改正ではあります。

2020年4月30日