相続税対策を考えるとき、法人の活用は必須です。法人とは言っても例によって皆さんがお持ちの同族会社。これを利用すれば、税務上の色々なメリットが享受できるからです。本日はその中の“退職金”にスポットを当ててみました。

1.退職金活用のメリット

もっともポピュラーなのは相続時の死亡退職金でしょう。被相続人の生前の功労に対し、遺族に支給するものです。これにより、相続人は相続税の納税資金が確保でき、本来個人で負担すべき相続税を会社負担にさせてしまうことができるのです。まとまった資金がない場合はどうするか?銀行からの借り入れです。納税資金がなくて延納しても、金利は高く経費にもならないのです。その点同じ借り入れでも相手が銀行で退職金の支給のためなら、支払利息は何も迷わず会社の経費。何より高額な退職金が経費となれば、これに見合う収入金額までは税金がかからず、実質的には相続税の経費化です。

ついでにいえば、退職金は相続税の計算上、課税の対象とはなりますが、相続人1人当たり500万円が非課税です。最低でも非課税枠を使わない手はありません。

2.過大な退職金は否認ですが…

法人税法上、役員であった被相続人の退職金の金額がいくらでも会社の経費となる訳ではありません。明確な規定はないものの、過大な部分は認められないのです。

教科書的な言い方をすれば、最終月額報酬、在任期間、それに功績倍率とかいわれる一定割合を基に求めることにはなっています。実務的には、まず支給額の絶対額が各税務署で目立つか目立たないかがとりあえずの勝負です。同規模、同業種であっても都心と地方の税務署では認められる金額は異なるもの。早い話、都心は地方より許容範囲は広いといっても過言ではないでしょう。多少の金額では目立たないためです。それはそれとして、場合によっては過大であるとして否認されても、高額な退職金を支給することも一法です。過大部分は法人税の対象ですが実効税率約40%を覚悟して支給してしまい、前述の相続税を経費化することとの比較でしょう。

3.年金形式での支給もあり?

退職金といっても、一括で貰うばかりが能ではありません。会社の側でも給与のように毎年一定額ずつの支払の方が、都合がいい場合もあるでしょう。ここでは一括ではなく、年金形式(実質的な分割払い)での支払方法を考えてみましょう。会社側は支給総額が一時に経費になるわけではありません。毎期、退職給与規定等に従った支払額だけが毎年の経費です。つまり、給与と同様に考えていただければよいでしょう。問題は受給者側で、年金方式には相続税の大きな評価上のメリットがあるのです。

例えば相続人が3人として、1億円の退職金を考えてみましょう。一括で支給されれば前述の非課税枠を使い、8,500万円が課税の対象です。

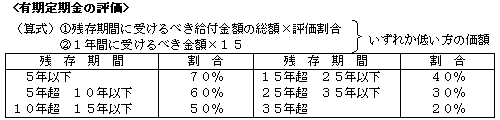

これに対し、この1億円を毎年1,000万円ずつの10年の年金方式で支給した場合はどうでしょう?この場合、退職金の額そのものに対する評価ではなく、支払を受ける権利として評価し、課税することになります。すると、下表のように支払期間の残存年数により、年金総額を大幅に下回る評価でよい事になっているのです。上記10年の場合なら、60%のため本来の1億円に対し、何と6,000万円の評価です。おまけに非課税枠も活用が可能で、結果、4,500万円の評価です。

4.年金評価は退職金に限らない!

上記の年金形式の評価方法を相続税では、定期金の評価といいます。ただ、一口に定期金といっても、支給の期間が有期なのか無期なのか、あるいは終身なのか等々により評価方法は様々です。上記の例は10年なる期間が決まっており、有期定期金の評価です。(下表参照)

さて、これらの評価方法が採用できるのは、なにも退職金だけに限りません。一定期間にわたり、金銭その他の財産上の給付を受ける権利については適用可能。具体的にはエーティーオー通信5118号(ホームページのバックナンバー参照)でもご紹介した代償分割での金銭の分割払い、あるいは生命保険にだって応用が可能です。例えば親が子を被保険者とする生命保険を払込期間終了後、死亡保険でなく年金受給権に契約変更。親の生存中は親がその年金を受給しますが、死亡後は子がそれを継承です。その際は勿論年金の評価によるため、実際の受給額を大幅に下回る可能性も。

この定期金の評価は相続税に残された、最後のそして究極の節税策ともいえるもの。貰えるものは一括で早くいただきたいのが人情です。が、焦らなければ福来たる!

そういえば、当社で最もありがたいお客様は、一回きりの業務より、顧問契約で末永くお付き合いいただくお客様。顧問料は何よりありがたい定期金?